Il presidente dell’Ufficio parlamentare di bilancio (UPB), Giuseppe Pisauro, è intervenuto oggi in audizione presso gli Uffici di presidenza delle Commissioni Bilancio di Camera e Senato, riuniti in seduta congiunta per l’esame del Programma Nazionale di Riforma (PNR) per l’anno 2020 e della Relazione al Parlamento predisposta ai sensi della legge 243/2012. Nel documento presentato, il presidente UPB ha passato in rassegna gli andamenti recenti del quadro macroeconomico globale e nazionale e i riflessi del nuovo provvedimento governativo in preparazione sulle principali grandezze di finanza pubblica. Pisauro ha inoltre svolto alcune considerazioni generali sulle misure settoriali preannunciate e analizzato, alla luce delle conclusioni del Consiglio europeo di luglio, gli ambiti d’intervento del futuro Recovery Plan, anche in relazione alle linee di azione indicate nel PNR per il 2020.

Il quadro macroeconomico – A sette mesi circa dallo scoppio della pandemia COVID-19, l’economia globale sembra avviarsi verso una fase di recupero; tuttavia in alcuni paesi la diffusione del coronavirus è ancora molto elevata e in quelli in cui il picco è stato raggiunto da diverso tempo permangono elevati i rischi di una seconda ondata.

La fase ciclica dell’economia italiana, già debole nel 2019, con il diffondersi dell’epidemia si è aggravata a una velocità e intensità senza precedenti in tempi di pace. Gli indicatori quantitativi più tempestivi, dopo la profonda flessione di aprile, mostrano da maggio l’avvio di una fase di recupero, ma molto graduale. Con l’allentamento delle misure di restrizione l’attività economica ha rimbalzato in diversi settori, tuttavia i livelli restano chiaramente inferiori a quelli registrati un anno fa. Una trattazione più dettagliata della congiuntura economica in corso e l’aggiornamento delle proiezioni di medio termine per l’economia italiana verranno riportati nella Nota sulla congiuntura dell’UPB; la cui pubblicazione avverrà la settimana prossima, per tenere conto di nuovi dati relativi all’occupazione, l’inflazione, le vendite al dettaglio e le retribuzioni, oltre al PIL del secondo trimestre che verrà diffuso dall’Istat il 31 luglio.

La Relazione al Parlamento e gli andamenti di finanza pubblica. ‒ Il 23 luglio scorso, con un’ulteriore Relazione – redatta ai sensi della L. 243/2012 – il Governo ha chiesto al Parlamento l’autorizzazione ad aggiornare il piano di rientro del saldo strutturale verso l’obiettivo di medio termine (OMT) per uno scostamento aggiuntivo di bilancio di 25 miliardi per l’anno 2020, 6,1 miliardi nel 2021, 1,0 miliardi nel 2022, 6,2 miliardi nel 2023, 5,0 miliardi nel 2024, 3,3 miliardi nel 2025 e 1,7 miliardi a decorrere dal 2026. Data la natura degli interventi programmati, gli effetti sono diversi in termini di fabbisogno delle Amministrazioni pubbliche e di saldo netto da finanziare (SNF) del bilancio dello Stato: nel primo caso, l’effetto è di 32 miliardi nel 2020 e pari a quello dell’indebitamento netto negli anni successivi; nel caso del SNF, sia in termini di competenza che di cassa, gli effetti ammontano a 32 miliardi nel 2020, a 7 miliardi nel 2021, a 2,5 miliardi nel 2022, a 5,3 miliardi nel 2023, a 4,8 miliardi nel 2024, a 3,3 miliardi nel 2025 e a 1,7 miliardi a decorrere dal 2026.

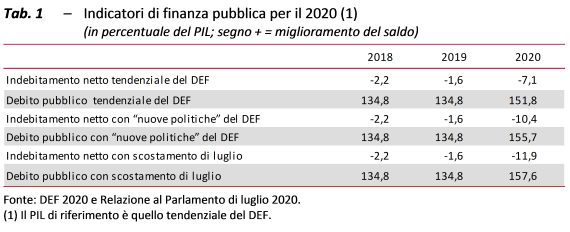

Considerando la nuova richiesta di 25 miliardi (1,5 per cento del PIL) per il 2020, l’indebitamento netto delle Amministrazioni pubbliche raggiungerebbe l’11,9 per cento del PIL e il debito pubblico salirebbe al 157,6 per cento del prodotto, tenendo conto dello scostamento di 32 miliardi, cioè dell’1,9 per cento del PIL (tab. 1) in termini di fabbisogno.

Sempre considerando la stima del PIL tendenziale dello scorso aprile contenuta nel DEF.

Si ricorda che, per l’anno in corso, le stime contenute nel DEF indicano per i conti pubblici tendenziali (comprensivi degli effetti finanziari del DL 18 e del DL 23 del 2020, pari all’1,2 per cento del PIL) un indebitamento netto delle Amministrazioni pubbliche del 7,1 per cento del PIL e un debito del 151,8 per cento e, secondo le cosiddette “nuove politiche” (quindi che considerano anche gli effetti del DL 34/2020, pari al 3,3 per cento del PIL tendenziale), un deficit pari al 10,4 per cento del PIL e un rapporto tra il debito pubblico e il PIL del 155,7 per cento.

Il peggioramento rispetto al disavanzo dello scorso anno sarebbe ascrivibile sostanzialmente in misura simile, da una parte, agli effetti quantitativi diretti dei decreti già approvati (per 4,5 punti di PIL) e di quello in preparazione (1,5 punti di PIL) e, dall’altra, al combinarsi delle tendenze di fondo del bilancio pubblico con l’impatto sullo stesso del deterioramento congiunturale – soprattutto in termini di minori entrate – connesso alle misure di contenimento della diffusione del COVID-19 (lockdown).

Il Governo, pur non fornendo dettagli al riguardo, conferma l’obiettivo, indicato nella precedente Relazione di aprile, di ricondurre verso la media dell’area dell’euro il rapporto tra il debito e il PIL nel prossimo decennio attraverso una strategia di rientro che, oltre al conseguimento di un adeguato surplus di bilancio primario, si baserà sulla crescita economica derivante in primis dal rilancio degli investimenti, pubblici e privati.

Le informazioni disponibili mostrano forti peggioramenti dei saldi di finanza pubblica rispetto allo scorso anno, destinati ad aumentare anche per i nuovi interventi attesi. Considerando le stime del quadro macroeconomico indicate dall’UPB nel suo ultimo Rapporto (che tenevano conto degli effetti dei DD.LL. 18, 23 e 34), il deficit risulterebbe più elevato di quello previsto dal Governo, in misura di poco superiore al mezzo punto percentuale di PIL. Il rapporto tra il debito e il PIL, risentendo delle varie determinanti e in particolare del più sfavorevole contributo dell’andamento negativo del prodotto, potrebbe essere più elevato di circa tre punti percentuali. Con lo scostamento di cui si richiede l’autorizzazione, il debito potrebbe superare il 160 per cento del PIL.

Data la rilevante incertezza che caratterizza le stime a livello sia macroeconomico sia della finanza pubblica, indicazioni più aggiornate saranno disponibili alla luce dei nuovi dati nella prima settimana di agosto. Per i conti pubblici, alle incertezze del quadro macroeconomico si sommano quelle relative alle indicazioni derivanti dall’usuale monitoraggio mensile delle principali grandezze sia sul versante delle uscite sia su quello delle entrate.

I nuovi interventi annunciati: le integrazioni salariali. – La richiesta al Parlamento di autorizzare un aumento dell’indebitamento netto è motivata, tra l’altro, dall’esigenza di continuare a sostenere l’occupazione attraverso la proroga della Cassa integrazione guadagni con causale COVID-19.

L’opportunità della richiesta di ulteriori risorse per finanziare integrazioni salariali richiede innanzitutto di valutare quale ampiezza ha avuto l’applicazione delle misure poste in campo finora. La quantificazione è tuttavia al momento difficile non solo per la limitata disponibilità di informazioni ma anche perché esse sono riferite a tutti i datori di lavoro che hanno fatto ricorso alle integrazioni con causale COVID-19, inclusi quelli che avrebbero potuto ricorrervi anche in assenza della normativa introdotta dai decreti anti crisi.

Dai dati desumibili dai rapporti periodici e dal primo monitoraggio dell’INPS sulle ore di integrazione effettivamente utilizzate a marzo, aprile e maggio – che si riferisce a tutti datori di lavoro che hanno richiesto la causale COVID-19 includendo anche quelli che comunque avrebbero potuto farvi ricorso con le causali normali (non bloccati dal cosiddetto “contatore” delle Casse) emergono una serie di elementi: 1) le ore di integrazioni salariali autorizzate mensili sono cresciute drasticamente ad aprile e maggio per poi dimezzarsi a giugno; 2) nel trimestre marzo-maggio le integrazioni sono state utilizzare per poco più di 1,1 miliardi di ore, con un picco ad aprile per oltre 590 milioni di ore e un forte rallentamento nei mesi successivi; 3) restringendo il campo di osservazione ai mesi aprile-maggio (periodo comune ai dati delle ore autorizzate per mese di competenza e delle ore effettivamente utilizzate) emerge una percentuale di tiraggio che tuttavia risulterà a posteriori sovrastimata – dal momento che al denominatore potrebbero mancare ore di competenza di aprile e di maggio autorizzate a marzo – pari a circa il 63 per cento (le ore di integrazione utilizzate sono state poco più di 943 milioni, a fronte di un autorizzato di competenza di circa 1,5 miliardi); 4) i lavoratori che alla data del 9 luglio hanno percepito almeno una integrazione salariale COVID-19 (inclusi quelli che le avrebbero potuto riceverle anche in assenza della normativa introdotta dai decreti anti crisi) sono pari a circa 5,5 milioni, una platea significativamente inferiore a quella individuabile in base alle ipotesi delle Relazioni tecniche (oltre 8 milioni) e che per giunta mostra una evidente riduzione tra aprile e maggio (da 5,2 a 3,5 milioni).

Questi elementi informativi, sebbene parziali, suggeriscono che il ricorso alle integrazioni COVID-19 potrebbe risultare in qualche misura inferiore alle attese in termini di beneficiari, di durata e di tiraggio generando pertanto risparmi di spesa rispetto a quanto stimato ufficialmente.

Tuttavia, maggiori esigenze di spesa per il mercato del lavoro potrebbero sorgere se si volessero riconoscere ulteriori settimane di integrazioni salariali COVID-19 in previsione di nuove difficoltà nella seconda parte dell’anno (ad esempio, una recrudescenza del virus o una più lenta ripresa dell’attività economica), oppure se si ritenesse necessario prolungare la CIG per rendere sostenibile per le imprese la proroga del divieto di licenziamento fino a fine anno.

In generale, andrebbe valutata l’opportunità di prolungare integrazioni salariali prive di qualsiasi costo per l’impresa che le richiede (normalmente è dovuto il cosiddetto “ticket di tiraggio”, commisurato alla retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro sospese e alla durata della sospensione), riservandole in modo selettivo alle imprese più colpite dalla crisi e in effettiva difficoltà economica. Dall’incrocio dei dati del monitoraggio dell’INPS con quelli della fatturazione elettronica dell’Agenzia delle Entrate nel primo semestre del 2020 rispetto al primo semestre del 2019 emerge che se circa un terzo delle ore di CIG, CIG in deroga e Fondi della bilateralità è stato utilizzato da imprese con perdite di fatturato superiori al 40 per cento, oltre un quarto delle ore è stato tirato da imprese che non hanno subito alcuna riduzione. Infine, dalla lettura della Relazione al Parlamento non è chiaro se la richiesta di aumento dell’indebitamento netto sarà destinata anche a finanziare la proroga delle indennità una tantum per i lavoratori parasubordinati, autonomi e liberi professionisti che, in base alla legislazione vigente, tenendo conto anche dei casi in cui è riconosciuto il contributo a fondo perduto previsto per i titolari di partita IVA, si estendono al massimo al mese di maggio. Analogamente a un eventuale prolungamento della Cassa integrazione, una proroga delle indennità una tantum determinerebbe un aumento della spesa destinata a tutelare il mercato del lavoro.

I nuovi interventi annunciati per le imprese. – Principalmente due sono i versanti d’intervento ai quali fa riferimento la Relazione, pur senza fornire riferimenti quantitativi e senza specificare a quali misure si farà ricorso: misure a tutela della liquidità delle imprese e a sostegno dei settori produttivi maggiormente colpiti.

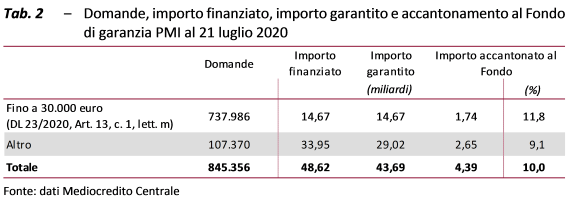

Sulla necessità di nuove risorse finanziarie rispetto agli impegni già assunti per il sostegno delle imprese è possibile fare solo alcune considerazioni generali sullo stato attuale utilizzando i dati disponibili, sintetizzati nella (tab. 2).

Tra il 17 marzo e il 21 luglio sono pervenute al Fondo di garanzia oltre 845.000 domande (circa il 20 per cento della platea potenziale complessiva dei beneficiari) corrispondenti a circa 48,6 miliardi di finanziamento a cui corrispondono garanzie pari a 43,7 miliardi (89,9 per cento del finanziamento in media) (tab. 2). A fronte del complesso delle garanzie concesse su finanziamenti è stato effettuato in media un accantonamento di circa il 10 per cento, pari a 4,4 miliardi. La percentuale di accantonamento risulta evidentemente più elevata per i finanziamenti fino a 30.000 euro, quasi il 12 per cento a fronte del 9 per cento applicato agli altri finanziamenti. Al 21 luglio 2020 la disponibilità residua del Fondo di garanzia è di 2,2 miliardi. Tali risorse, a parità di condizioni (peso relativo dei prestiti fino a 30.000 euro rispetto agli altri, percentuali di garanzia e caratteristiche delle imprese richiedenti), potrebbero garantire ulteriori 25 miliardi di finanziamento.

Sulla base del contatore giornaliero disponibile sul sito dedicato al Fondo di garanzia dal MISE, si può osservare che il 24 luglio le domande sono arrivate a circa 900.000 con un finanziamento richiesto aggiuntivo di 11 miliardi rispetto a quello autorizzato al 21 luglio (+22,5 per cento) per la maggior parte concentrati sugli importi superiori a 30.000 euro. Se l’intero ammontare aggiuntivo fosse autorizzato, utilizzando le percentuali medie finora registrate, si può stimare che le garanzie potrebbero essere aumentate di 9,4 miliardi con un ulteriore accantonamento di ben 0,88 miliardi (circa il 40 per cento delle risorse che erano ancora disponibili al 21 luglio).

D’altra parte, tenuto conto che il meccanismo di concessione delle garanzie ha cominciato a funzionare speditamente solo negli ultimi due mesi e che le domande più recenti di finanziamento sembrano essere di importi in media più elevati di quelle precedenti, l’ammontare dei prestiti coperti da garanzia pubblica potrebbe ancora crescere. Si può quindi presumere la necessità di un rifinanziamento del Fondo di garanzia nei prossimi mesi per fare fronte alle ulteriori richieste da parte delle imprese che potrebbero giungere fino al 31 dicembre 2020.

Va inoltre considerato che anche a parità di garanzie concesse, le esigenze di accantonamento al Fondo di garanzia potrebbero aumentare per effetto di un peggioramento del merito di credito delle imprese che hanno ottenuto le garanzie.

Per quanto riguarda le scadenze fiscali, si può osservare che per il 2020 le imprese stanno già beneficiando della abolizione generalizzata del saldo riferito al 2019 e del primo acconto del 2020 dell’IRAP e, per le sole imprese più direttamente colpite dalla emergenza sanitaria, dell’esonero dal pagamento, per il 2020, della prima rata IMU e della TOSAP e della COSAP. Inoltre, sono state finora previste delle sospensioni temporanee del pagamento di alcuni tributi che tuttavia verranno in buona misura versati entro la fine dell’anno.

Nella Relazione tecnica del DL 34/2020 la stima dell’ammontare dei versamenti sospesi, anche sulla base di quanto già riscontrato ex post sui versamenti dei mesi di marzo e aprile 2020, è pari a 20,6 miliardi (rispetto ai circa 27 originariamente stimati). Considerando che, analogamente, anche per le sospensioni stimate inizialmente per i mesi di maggio e giugno, circa 10 miliardi, ci potrebbe essere un ridimensionamento, il valore effettivo delle sospensioni potrebbe anche essere inferiore a tale importo. Un eventuale slittamento dei pagamenti al prossimo anno rende necessarie nuove risorse per compensare la perdita di gettito nel 2020.

I nuovi interventi: gli Enti territoriali. – La Relazione al Parlamento fa riferimento alla necessità di sostenere gli Enti territoriali a causa delle loro minori entrate registrate negli ultimi mesi come conseguenza della crisi sanitaria con l’obiettivo di garantire i servizi pubblici anche a livello decentrato.

La stima delle minori entrate ancora da compensare (al netto dei risparmi di spesa e tenendo conto degli interventi di ristoro già attuati) è tuttora oggetto di valutazione.

Alcune informazioni preliminari sono contenute, per gli Enti locali, nelle note metodologiche allegate ai decreti di riparto dei Fondi disposti dall’articolo 106 del DL 34/2020, recante una dotazione per gli Enti locali di 3,5 miliardi per il 2020, di cui 3 miliardi per i Comuni e 0,5 miliardi per le Province.

Per le Regioni, l’accordo sull’ammontare delle somme da attribuire con un prossimo provvedimento prevede una dotazione di 1,5 miliardi per il comparto delle Regioni e province autonome.

Sulla base del quadro finanziario definito da tali documenti, l’ammontare delle risorse aggiuntive previste a ristoro dei bilanci degli Enti territoriali dovrebbe essere attorno a 4,4 miliardi, così ripartiti: 1,1 miliardi per i Comuni, 350-500 milioni per le Province, 1,2 miliardi per le RSO e 1,6 miliardi per le RSS. Tali importi non considerano il settore del TPL, cui potrebbero essere destinate risorse aggiuntive.

Il Next Generation EU e il PNR italiano ‒ L’accordo raggiunto dal Consiglio europeo del 17-21 luglio scorso ha confermato l’istituzione del Next generation EU (NGEU), uno dei due pilastri – assieme alle risorse del Quadro finanziario pluriennale (QFP) 2021-2027 ‒ sui quali si basava “Il piano per la ripresa dell’Europa”, presentato a fine maggio dalla Commissione UE come risposta agli effetti economici e sociali provocati dalla pandemia COVID-19.

Rispetto alla proposta di NGEU formulata a maggio dalla Commissione europea, la dimensione finanziaria complessiva resta invariata (750 miliardi complessivi, a prezzi 2018), ma cambia la ripartizione delle risorse tra i vari interventi. Le risorse, raccolte sul mercato tramite emissione di debito con scadenze da 3 a 30 anni, andranno ai paesi sotto forma di trasferimenti per un totale di 390 miliardi e di prestiti per 360 miliardi; esse dovranno essere impegnate entro il 2023, mentre i pagamenti associati possono avvenire entro il 2028.

NGEU è un pacchetto di varie iniziative : quella di gran lunga più rilevante è la costituzione del Dispositivo per la ripresa e la resilienza (Recovery and Resilience Fund, (RRF), con una dotazione di 672,5 miliardi, 312,5 miliardi sotto forma di trasferimenti e 360 miliardi sotto forma di prestiti. , I prestiti non potranno eccedere il 6,8 per cento del reddito nazionale lordo (RNL) del paese beneficiario previsto per il 2020; per l’Italia ciò equivarrebbe a un ammontare di prestiti pari a oltre 120 miliardi.

Per quanto riguarda i trasferimenti, invece, i 312,5 miliardi dell’RRF saranno assegnati, per il 70 per cento nel biennio 2021-22 e per la parte restante nel 2023, in base a due chiavi di allocazione leggermente diverse che dovrebbero avvantaggiare paesi nei quali l’impatto economico della pandemia è stato più elevato. L’Italia potrebbe ottenere trasferimenti da NGEU per un massimo complessivo di 87 miliardi circa (a prezzi 2018) dal 2021 al 2027, considerando gli stanziamenti indicati dalle Conclusioni del Consiglio europeo per i vari programmi.

Per arrivare a definire il beneficio/costo netto derivante dall’attivazione di NGEU devono essere valutati gli oneri di rimborso che ricadranno a carico di ciascuno Stato membro negli anni successivi. Una valutazione relativamente precisa di tali oneri è di difficile quantificazione. Secondo una stima “meccanica” dei contributi che ciascun paese potrebbe dover versare negli anni a venire, per l’Italia il beneficio netto ‒ definito come la differenza tra il totale dei trasferimenti ricevibili nell’ambito di NGEU e il contributo al rimborso del debito UE necessario per il suo finanziamento ‒ ammonterebbe a oltre 46 miliardi (a prezzi 2018), ovvero a circa il 2,6 per cento del PIL del 2019 (a prezzi 2018). In termini nominali, tale beneficio netto sarebbe il più elevato tra i paesi della UE.

È importante notare che per tutti i paesi il vantaggio di NGEU consiste nella tempistica dei trasferimenti in entrata e in uscita. Infatti, i trasferimenti in entrata avranno luogo nel periodo 2021-27 coerentemente con la necessità di dare una risposta immediata alle conseguenze economiche e sociali della pandemia. Al contrario, i trasferimenti in uscita saranno presumibilmente a regime solo dal 2028.

L’erogazione dei fondi del NGEU è subordinata alla preparazione da parte degli Stati membri di Piani nazionali di ripresa e resilienza che definiscano un programma coerente di riforme e investimenti pubblici per gli anni successivi, con evidenziazione di target intermedi e finali delle riforme e degli investimenti. I progetti di investimento devono essere completati entro sette anni e le riforme entro quattro anni dall’adozione della decisione di concedere il sostegno allo Stato membro.

Il Governo ha annunciato nel PNR per il 2020 che intende pubblicare il proprio Piano di ripresa già nel prossimo settembre, congiuntamente alla Nota di aggiornamento del Documento di economia e finanza (NADEF), e di inoltrarlo successivamente alla Commissione europea per la scadenza di metà ottobre con il Documento programmatico di bilancio (DPB). Nel PNR il Governo ha annunciato le linee del Piano, che si baserà su un aumento degli investimenti, su un incremento della spesa per ricerca, istruzione, innovazione e digitalizzazione e su riforme mirate a incrementare la crescita potenziale, la competitività, l’equità e la sostenibilità sociale e ambientale. Per quanto riguarda le riforme, vengono annunciati interventi nel campo della giustizia civile e penale, dell’istruzione, delle politiche del lavoro e del fisco.

Nel complesso, si può osservare, in primo luogo, come il PNR elenchi un vasto programma di interventi settoriali, non dissimile da quelli contenuti nei precedenti PNR e non sembra cogliere l’occasione per individuare alcune priorità strategiche sulla base delle quali predisporre in autunno il Piano di ripresa e resilienza in modo da concentrare le risorse del Dispositivo europeo su aree di intervento ritenute fondamentali.

In secondo luogo il PNR non fornisce indicazioni su come l’utilizzo di risorse straordinarie si inserirà nel quadro di bilancio ordinario, cioè della decisione pluriennale sulla destinazione delle risorse. Infatti, il Piano di ripresa è finalizzato anche al rafforzamento di interventi che presumibilmente necessiteranno di risorse anche a regime e di attività che richiederanno anche un finanziamento continuativo.

Il Piano di ripresa da presentare alle Istituzioni della UE richiede, pena una valutazione negativa della Commissione europea, programmi dettagliati di intervento con indicazione delle singole misure, del costo, delle modalità per l’attuazione effettiva, compresi gli obiettivi intermedi e finali proposti e i relativi indicatori, e l’impatto stimato sull’economia. La predisposizione del Piano vero e proprio, da sottoporre alle istituzioni europee, richiederà quindi una adeguata istruttoria di policy sulle singole misure, e un dettagliato lavoro di approfondimento tecnico.

In conclusione, la predisposizione di un piano credibile, dettagliato, coerente di riforme e investimenti pubblici, con una tempistica certa per la realizzazione, e la sua attuazione, costituiscono una sfida particolare per l’Italia, considerato anche l’urgenza con cui deve essere predisposto. Ciò richiederà un rafforzamento significativo e rapido del modo di operare della pubblica Amministrazione, in particolare della capacità di programmazione (e di attuazione) delle politiche pubbliche.