La fiscalità nel settore dei giochi

La fiscalità nel settore dei giochi

Nel corso degli anni più recenti il giro di affari riferibile al mercato dei giochi ha conosciuto in Italia una dinamica accentuata fornendo un contributo significativo e crescente al gettito fiscale. Questo Focus descrive l’evoluzione del mercato dei giochi nel suo complesso e dei singoli comparti che lo compongono (i giochi di tipo più tradizionale, le scommesse e i giochi di nuova generazione), concentrando l’attenzione sulle principali problematiche di natura tributaria ed economica, anche alla luce dei recenti interventi di contenimento dell’offerta di gioco per contrastare la “ludopatia” e il cosiddetto gioco problematico.

L’evoluzione del mercato dei giochi e la distribuzione geografica. – Complessivamente le imprese coinvolte nel settore dei giochi sono circa 6.600 con ben oltre 100.000 occupati, il 20 per cento facenti capo alla filiera diretta e l’80 per cento a quella indiretta (punti vendita, tabaccherie, bar, autogrill, edicole). In linea con l’ampliamento del mercato anche il giro d’affari dell’indotto del settore (costruttori di giochi e componenti elettronici, commercio dei macchinari, noleggiatori e gestori di attrezzature, ricevitorie, sale bingo, gaming hall) è quasi raddoppiato dal 2006 al 2011, mentre Sisal e Lottomatica – principali player del settore – hanno effettuato investimenti per diversi miliardi in pubblicità. In definitiva, quella del gioco si è andata affermando come una delle prime industrie nazionali.

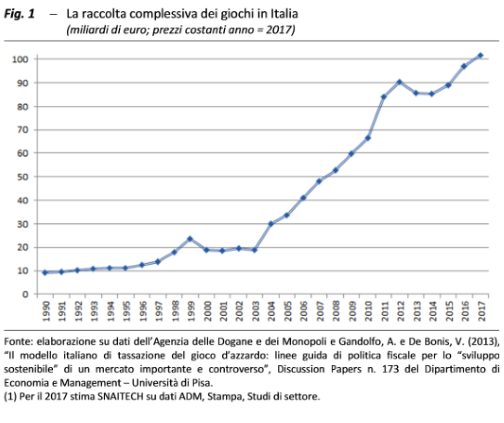

Tra il 2000 e il 2016, la raccolta complessiva da giochi, indice dell’ampiezza del mercato, è aumentata di cinque volte, passando in termini reali da 20 a circa 96 miliardi di euro (stime recenti quantificano in oltre 102 miliardi la raccolta nel 2017; fig. 1). Nel 2016, le vincite hanno superato i 77 miliardi e il payout, cioè la percentuale della raccolta che in media viene restituita ai giocatori sotto forma di vincita/premio, si è attestato a circa l’80 per cento. Il restante 20 per cento, pari a una spesa effettiva dei giocatori (differenza tra raccolta e vincite) di oltre 19 miliardi, si è ripartito tra le entrate erariali, circa 10 miliardi (10,5 per cento della raccolta) e il fatturato del settore, oltre 9 miliardi (8,5 per cento della raccolta).

Per quanto riguarda la distribuzione regionale del volume di gioco due informazioni interessanti sono fornite dalla raccolta pro capite (ossia il rapporto tra la raccolta e la popolazione adulta, 18-74 anni) e dal rapporto tra la raccolta e il reddito disponibile delle singole regioni. Il primo indicatore fornisce, seppure in maniera approssimativa e imprecisa, un’indicazione dell’intensità dell’attività di gioco. L’Abruzzo è la regione con la raccolta pro capite più alta (1.767 euro), seguito dalla Lombardia e dall’Emilia Romagna (rispettivamente 1.748 e 1.668 euro). Nel Mezzogiorno i valori medi della raccolta sono invece generalmente più bassi della media complessiva (rispettivamente 1.291 e 1.475 euro). Il secondo indicatore fornisce invece una approssimazione della propensione alla spesa per il gioco d’azzardo. In questo caso, i dati mostrano una maggiore propensione nelle regioni del Mezzogiorno, con una percentuale dell’8,3 per cento, a fronte di una media nazionale del 7,2 e di quella del Nord pari al 6,5 per cento. In questo caso, spicca la propensione relativamente più elevata in Campania e in Abruzzo (rispettivamente 10,2 e 9,7 per cento).

Una delle cause dell’espansione del mercato dei giochi è stata la forte innovazione nelle modalità di gioco con la diffusione di internet e la possibilità di effettuare giocate attraverso la rete, on line e su eventi live. Dal 2002 è stato consentito ai concessionari di effettuare la raccolta a distanza, tramite internet o rete telefonica. L’offerta delle scommesse si è ampliata e la domanda è diventata più dinamica. Nonostante l’ordinamento italiano non lo consentisse, si è assistito a un crescente flusso di scommesse verso i bookmakers esteri, che, operando legalmente nei rispettivi Stati, potevano, grazie a internet, accettare le puntate provenienti dall’Italia e le facevano confluire nelle proprie reti di trasmissione dei dati (RTD). Nel 2006, quindi, è stata avviata una graduale apertura del mercato italiano, con la legislazione nazionale che ha dovuto adeguarsi alle richieste della Commissione europea a garanzia dei principi di libertà di stabilimento e di libera prestazione dei servizi sanciti dal Trattato sul funzionamento dell’Unione europea. Ad oggi, gli operatori dello Spazio economico europeo (EEA) possono accettare scommesse da quanti risiedono in Italia a condizione che siano in possesso di regolare licenza italiana o siano in accordo d’affari con un altro soggetto titolare di licenza italiana.

Le attività di organizzazione ed esercizio dei giochi e delle scommesse sono riservate, per legge, allo Stato e affidate al Ministero della Economia e delle finanze, che a sua volta opera per mezzo della Agenzia delle Dogane e dei Monopoli (ADM). La loro gestione viene effettuata direttamente o mediante apposita concessione a soggetti che diano adeguata garanzia di idoneità.

A fianco dei giochi più tradizionali, associati alle lotterie e alle scommesse effettuate su rete fisica, che negli ultimi anni hanno fatto registrare una certa stabilità nei volumi delle giocate e nella spesa effettiva dei giocatori, i giochi online e quelli associati agli apparecchi da intrattenimento sono quelli che mostrano la dinamica più accentuata. Questa modalità di fruizione espone peraltro i giocatori a maggiori rischi di dipendenza. Per limitare l’espansione di forme di ludopatia, a giugno dello scorso anno la L. 96/2017 ha previsto un incremento delle aliquote di imposta e ha stabilito che la riduzione del 35 per cento del numero di nulla osta di esercizio degli apparecchi new slot (cosiddetti AWP), prevista nella legge di stabilità per il 2016, dovesse essere resa operativa in due fasi: la prima, ossia la riduzione a 345.000 nulla osta, è stata attuata entro il 31 dicembre 2017; la seconda, ovvero il passaggio a 265.000, è stato regolato con il decreto direttoriale dell’ADM del 30 marzo 2018 le cui modalità di attuazione sono state appena indicate nel successivo decreto direttoriale del 30 aprile.

Inoltre, la legge di stabilita per il 2016 ha previsto un intervento più strutturale volto a incidere sui punti di vendita dei giochi da specificare, entro il 30 aprile 2016, in Conferenza unificata fra Stato, Regioni e Provincie. L’intesa, raggiunta a settembre 2017, ha previsto, tra le altre cose, la riduzione dei punti vendita e una loro riallocazione territoriale. Tuttavia, sebbene alcuni enti locali abbiano già iniziato a dare attuazione a quanto stabilito nell’Intesa, quest’ultima deve ancora essere recepita mediante un decreto del Ministro dell’Economia e delle finanze, sentite le Commissioni parlamentari competenti. Da questi interventi potrebbe derivare una marcata riduzione di gettito.

Il trattamento fiscale dei giochi. – Considerata la sua rilevanza economica, il settore dei giochi costituisce una fonte importante di gettito fiscale.

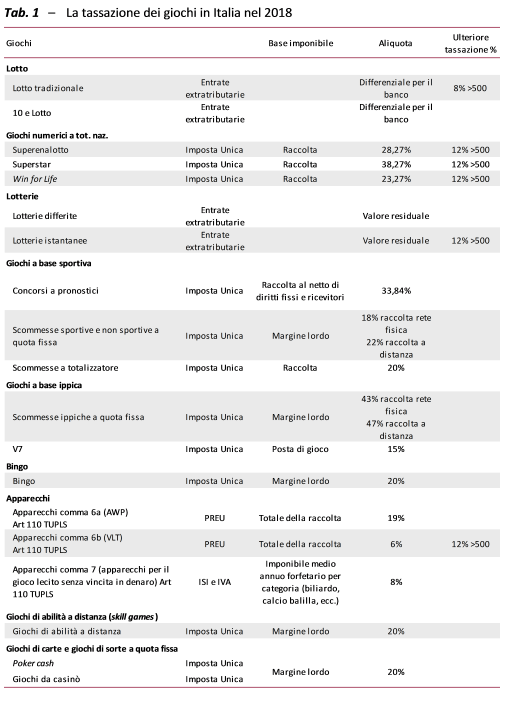

Il quadro normativo del prelievo erariale del settore dei giochi risulta complesso, in quanto i vari tipi di gioco sono tassati con modalità e aliquote diverse e le disposizioni di legge in materia rinviano sempre più spesso a decreti del Direttore generale dell’ADM. L’ultima revisione strutturale risale al Decreto Bersani del 2006.

Le entrate generate dal comparto dei giochi si distinguono a seconda che il gettito rientri tra le entrate extra-tributarie[1] o tributarie. Nel primo caso il prelievo fiscale viene calcolato in maniera residuale e si ottiene sottraendo dall’importo complessivo delle giocate (raccolta), le vincite pagate ai giocatori e l’aggio spettante al gestore del punto di gioco. Questo prelievo si applica solo al Lotto, alle Lotterie istantanee e a estrazione differita e, fino al 2016, al Bingo.

Il gettito generato da tutti gli altri giochi viene classificato, invece, fra le entrate tributarie. I soggetti passivi di imposta sono i concessionari e le basi imponibili e le aliquote variano a seconda della diversa tipologia di gioco. In particolare, attualmente esistono quattro tipi di aliquote:

- il Prelievo erariale unico (PREU), istituito nel 2003 per le AWP e le videolottery (VLT). La base imponibile dell’imposta è rappresentata dalle somme giocate (raccolta), mentre l’aliquota, diversa fra AWP e VLT, viene in genere fissata dalle leggi di bilancio, anche se l’ADM, con propri decreti può emanare tutte le disposizioni in materia al fine di assicurare maggiori entrate;

- l’imposta unica, che si applica invece ai giochi numerici a totalizzatore, ai giochi a base sportiva e a base ippica, ai giochi di abilità a distanza, ai giochi di carte, ai giochi di sorte a quota fissa, ai poker cash e ai giochi da casinò. La base imponibile può corrispondere sia alla raccolta sia al margine lordo (GGR), calcolato come differenza fra la raccolta e i premi restituiti ai giocatori. Le aliquote sono variabili fra i vari tipi di gioco e anche in questo caso possono essere modificate da interventi legislativi o dall’ADM;

- l’Imposta sugli intrattenimenti (ISI), che si applica ai giochi nei quali non è prevista vincita in denaro. In genere, in questo caso la base imponibile viene calcolata in modo forfettario, a seconda della tipologia di gioco;

- l’aliquota IVA, che si applica esclusivamente ai giochi per i quali non è prevista vincita in denaro.

Dal 2012, infine, per alcuni tipologie di gioco è stata introdotta una tassazione ulteriore sulle vincite superiori a 500 euro, la cosiddetta tassa sulla fortuna. Ad oggi risultano tassate, anche se con aliquote diverse, le vincite oltre i 500 euro per i giochi numerici a totalizzatore, i giochi numerici a quota fissa, le lotterie e i premi corrisposti dalle VLT. Una sintesi delle diverse forme di tassazione è riportata nella tabella 1.

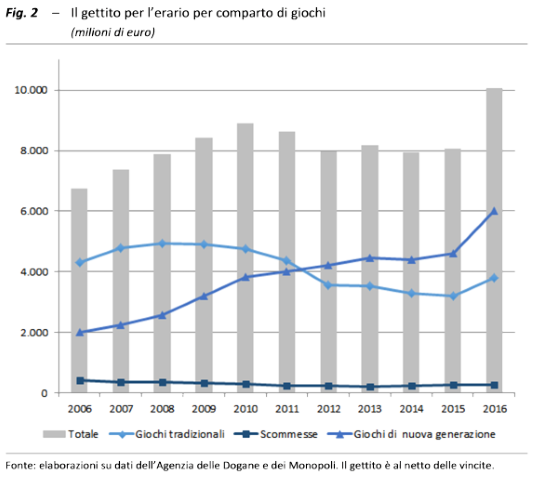

A tutto il 2016 (dati più recenti disponibili) il gettito del settore dei giochi è pari a quasi 10 miliardi di euro, corrispondente allo 0,6 per cento del PIL e a oltre il 2 per cento delle entrate tributarie complessive. Il gettito (al netto delle vincite) complessivo è aumentato in modo significativo tra il 2006 e il 2010, passando da 6,7 a 8,8 miliardi di euro, grazie agli elevati tassi di crescita (superiori in media al 17 per cento annuo) relativi al comparto dei giochi di nuova generazione. Dal 2011, il gettito si è stabilizzato sugli 8 miliardi, nonostante la netta contrazione del gettito dei giochi tradizionali. Il picco del 2016 è dovuto congiuntamente alla ripresa della raccolta e alla revisione delle aliquote di tassazione verso l’alto (fig. 2).

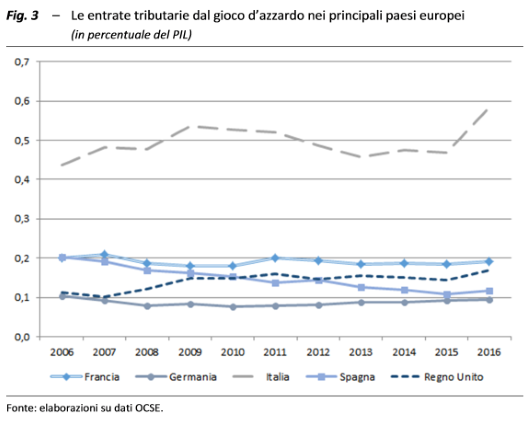

Rispetto ai principali paesi europei, l’Italia mostra un livello di tassazione superiore in tutto l’ultimo decennio, con un gettito (se escludiamo il picco registrato in Italia nel 2016) più che doppio rispetto a Francia e Regno Unito, e quasi quattro volte quello di Spagna e Germania (fig. 3).

Un confronto sui dati della raccolta non è possibile per mancanza di dati; tuttavia, se si considera la spesa effettiva dei giocatori in rapporto al PIL, nel 2015 l’Italia si collocava, tra i principali paesi europei, al primo posto (0,8 per cento), dopo il Regno Unito (0,7 per cento), la Spagna (0,5 per cento), la Francia (0,4 per cento) e la Germania (0,3 per cento). L’Italia veniva superata dal Regno Unito solo in termini di spesa effettiva pro capite (rispettivamente circa 355 e 362 euro annui, per la popolazione adulta).

Guardando ai singoli comparti del settore dei giochi va innanzitutto rilevato che nell’ultimo decennio il gettito relativo al comparto delle scommesse è rimasto marginale (fig. 2). La stabilità del gettito erariale sarà garantita anche nel futuro dal comparto dei giochi tradizionali (lotto, lotterie, ecc.), che negli ultimi anni sta manifestando una sostanziale stabilità nella raccolta. Il comparto scommesse, grazie al recente cambio di base imponibile (a essere tassato è ora il margine lordo e non più la raccolta) e alla sanatoria che ha recentemente portato all’emersione dei cosiddetti centri di trasmissione dati (CTD), potrebbe invece garantire all’erario incrementi di gettito. Da una parte la nuova struttura della tassazione può portare i concessionari ad aumentare il payout del gioco, che in genere porta a un incremento del volume delle giocate, dall’altra l’emersione di base imponibile dovrebbe garantire una crescita del gettito nei prossimi anni.

Negli ultimi anni, il gettito è stato sostenuto anche dai continui aumenti del prelievo applicato ai giochi di nuova generazione (AWP e VLT). Questi ultimi, tenuto conto che la domanda di giochi mostra generalmente una elevata elasticità al prezzo, e soprattutto la riduzione dei punti di vendita, in prospettiva, potrebbero determinare una flessione della raccolta complessiva, indebolendo la stabilità economica del comparto – che deriva da investimenti passati, intrapresi sulla base di condizioni fiscali più convenienti di tutta la filiera – e causando una riduzione delle entrate erariali.

Va peraltro considerato che la regolamentazione della tassazione del settore mira a tutelare i consumatori e l’interesse collettivo. Un aumento della tassazione, pur non massimizzando il gettito, permette di internalizzare i costi sociali causati dalle ludopatie e più generalmente associati al gioco d’azzardo. D’altra parte, nell’ambito della economia comportamentale si è dimostrato che nei casi di dipendenza dal gioco e dal fumo, una maggiore tassazione può influenzare positivamente il processo decisionale degli individui e ridurne i rischi sociali.

[1] Tali entrate confluiscono ugualmente tra le imposte indirette del Bilancio dello Stato e del conto economico delle Amministrazioni pubbliche.