Analisi con il modello UPB

E’ stato pubblicato sul sito dell’UPB il dashboard interattivo aggiornato al 31 maggio 2018, che consente di analizzare in dettaglio le caratteristiche dei titoli di Stato domestici in circolazione e i principali indicatori del debito (composizione, tassi e durate medie). Sulla base di queste informazioni l’Ufficio parlamentare di bilancio ha sviluppato un modello di previsione e analisi della spesa per interessi sul debito pubblico che consente di stimare l’impatto dei principali fattori che ne influenzano la dinamica (tassi, composizione delle emissioni, fabbisogno).

Sulla base delle proiezioni della dinamica dei titoli di debito pubblico stimate con il modello UPB e dei dati storici è possibile delineare uno scenario delle esigenze di rifinanziamento dei titoli di Stato domestici nel biennio 2018-2019, in linea con le previsioni tendenziali di finanza pubblica e dei tassi contenuti nel DEF 2018 e coerente con le ipotesi di graduale chiusura del Quantitative Easing della BCE entro la fine del 2018.

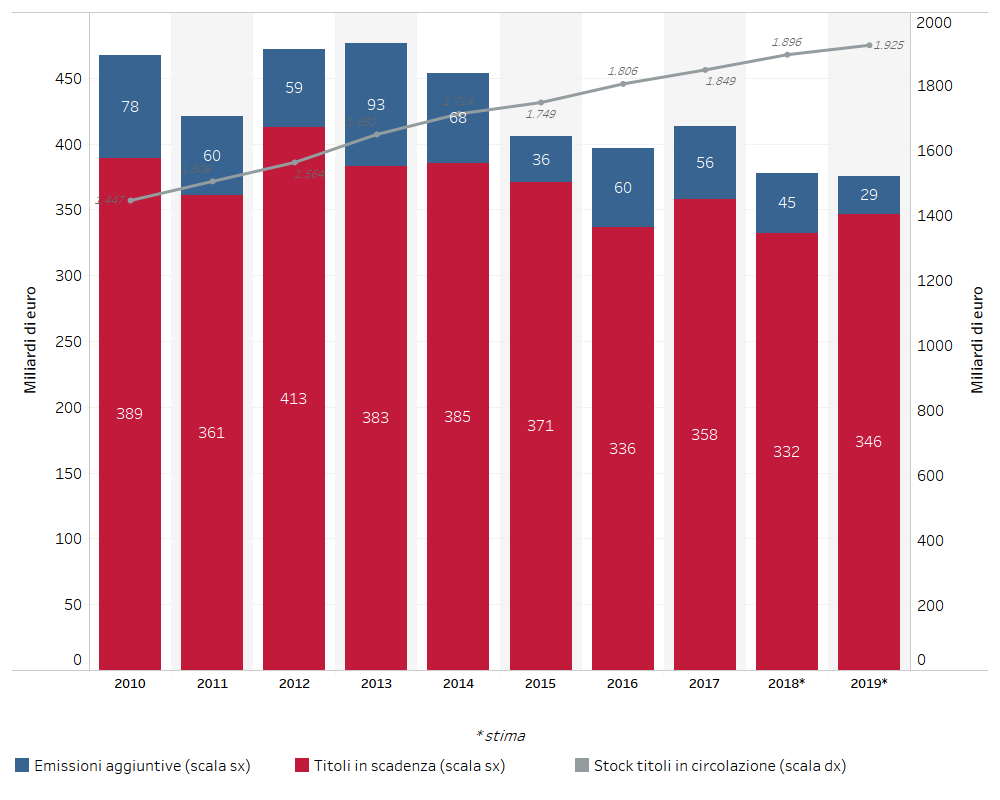

Titoli in scadenza e nuove emissioni

In ciascuno degli anni 2018 e 2019 si prevede la necessità di collocare circa 380 miliardi di titoli, 35 miliardi in meno rispetto al 2017 (circa -9%).

Un trend di riduzione che si è avviato dal 2014; nel 2018 si avrebbe un minor ricorso al mercato per circa 100 miliardi rispetto al 2013, nonostante il sensibile incremento dei titoli in circolazione (+250 miliardi dal 2013).

Questo risultato è connesso in primo luogo con l’aumento della vita media residua dei titoli che sta consentendo una minore frequenza di rifinanziamenti.

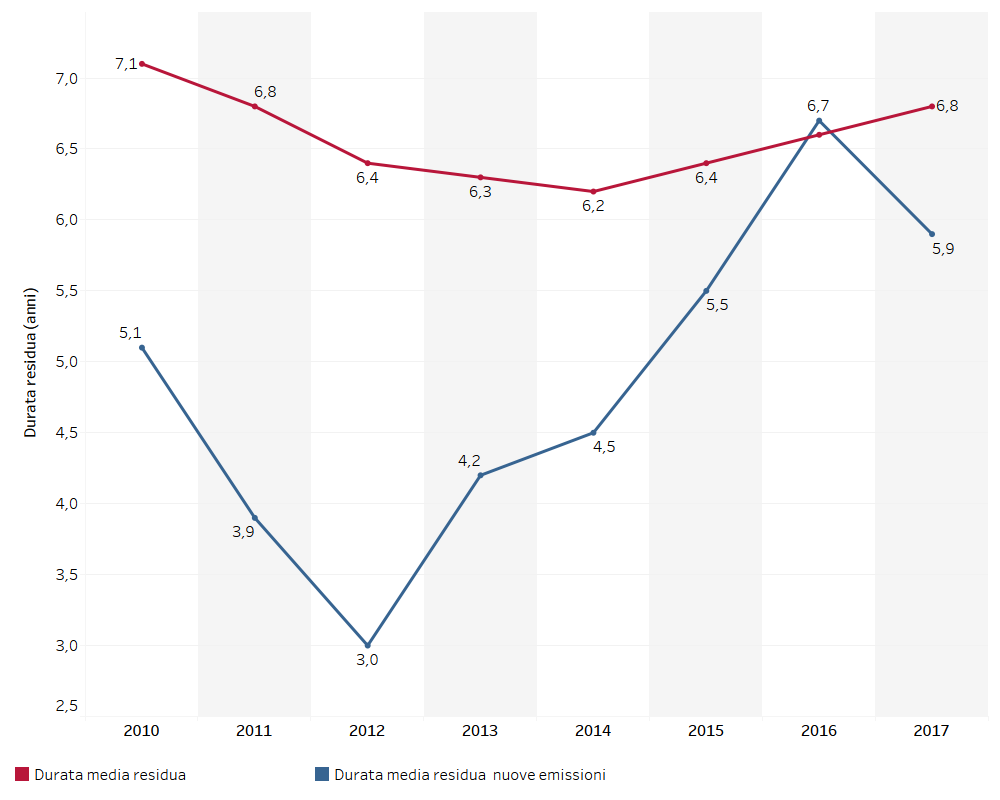

La ripresa dell’allungamento delle scadenze dei titoli di Stato

L’allungamento delle scadenze del debito è un obiettivo storico del Tesoro. La durata era di 3,3 anni nel 1993, è passata a 5,8 nel 2000, e a 7,1 nel 2010.

Un percorso virtuoso interrotto con la crisi: dal 2010 al 2014 la durata residua si è ridotta di circa un anno. L’incremento dei tassi negli anni 2010-2011 ha infatti spinto il Tesoro ad emettere più titoli a breve per limitare l’impatto degli spread sul tasso medio del debito nel lungo periodo (e anche per un minor assorbimento del mercato delle scadenze lunghe).

Il Tesoro ha cominciato ad aumentare nuovamente le scadenze delle nuove emissioni a partire dal 2013, quando la pressione sui tassi si è allentata. Il 2017 è stato il terzo anno consecutivo di incremento della durata media, ma tuttavia il dato è ancora inferiore al livello del 2010 (6,8 anni contro 7,1).

Nel 2016 il picco della durata delle nuove emissioni è dovuto all’introduzione dei nuovi titoli a 20 e 50 anni.

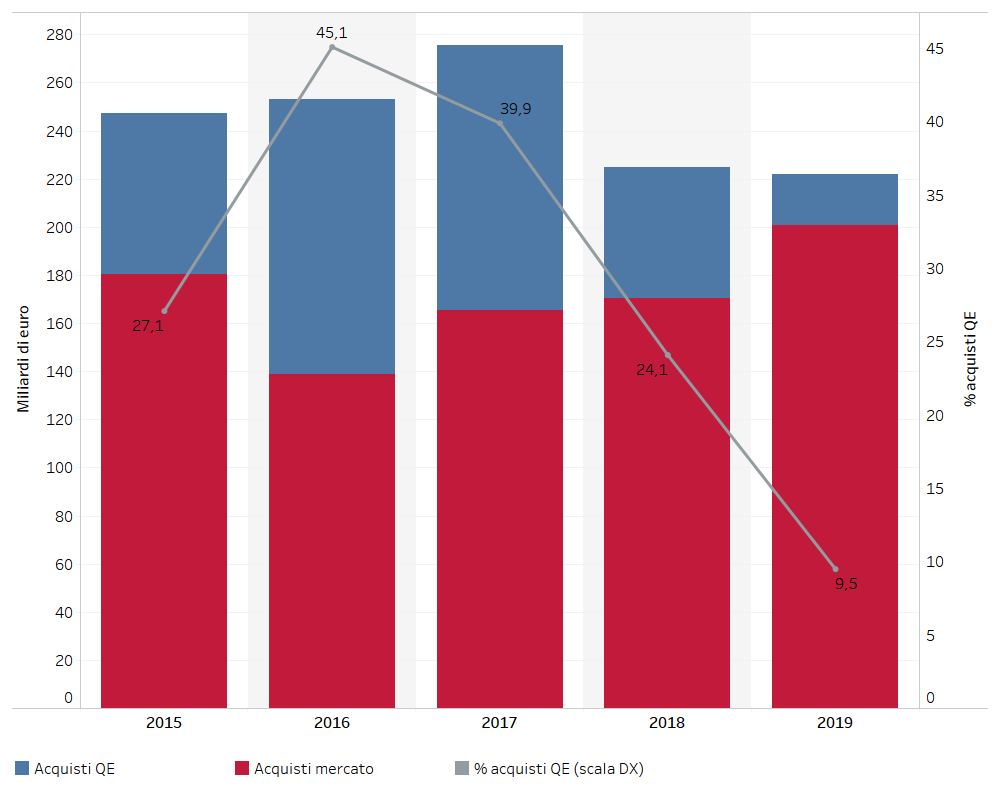

Il ruolo del QE

A partire dal 2015 il rifinanziamento del debito è stato indubbiamente facilitato dagli acquisti di titoli da parte della BCE sul mercato secondario.

Con il progressivo rallentamento del QE¹ il mercato dovrà assorbire quote maggiori di titoli: nel 2016 la BCE ha acquistato titoli sul mercato secondario per un ammontare pari a circa il 45% delle nuove emissioni a medio e lungo termine, nel 2018 tale quota scenderà al 24% e nel 2019 al 9,5%.

(¹) Per il 2018, si ipotizza un rallentamento del QE, con acquisti sul mercato secondario da ottobre a dicembre ridotti a 15 miliardi al mese, per terminare il piano entro la fine dell’anno. Si stimano per il 2018 nuovi acquisti per circa 33 miliardi e un reinvestimento di titoli in scadenza per circa 21 miliardi (stimati sulla base dei dati complessivi BCE applicando la chiave capitale). Per il 2019, gli acquisti della BCE di titoli di Stato italiani sul mercato secondario dovrebbero riguardare il solo reinvestimento delle scadenze, che ipotizziamo pari a quelle del 2018.

Nel biennio 2018 – 2019 il Tesoro dovrà collocare circa 380 miliardi di titoli all’anno. Nonostante la riduzione delle esigenze di rifinanziamento (-35 miliardi rispetto al 2017) connesse con la favorevole dinamica dell’allungamento delle scadenze dei titoli, la probabile chiusura del QE prospetta un necessario incremento dell’assorbimento netto delle nuove emissioni dei titoli di Stato da parte degli investitori privati. Al netto delle operazioni di QE il rifinanziamento dei titoli a medio e lungo termine presso privati passerà dai 165 miliardi del 2017 ai 201 del 2019.