Sostenuto dalle favorevoli condizioni cicliche, dal basso livello dei tassi d’interesse e dalle politiche nazionali, il consolidamento delle finanze pubbliche nei Paesi UE e in quelli dell’area Euro ha fatto registrare anche nel 2017 progressi significativi. Una tendenza, che secondo l’analisi contenuta in questo Focus, è destinata a proseguire anche nel biennio 2018-2019, nel quale sono attesi miglioramenti, ancorché differenziati, per tutti gli indicatori rilevanti ai fini delle valutazioni relative ai bilanci pubblici: saldo nominale, primario, strutturale e debito pubblico.

È questo in estrema sintesi il quadro che si ricava dai Programmi di stabilità e convergenza (PS&C) che i paesi hanno presentato lo scorso aprile e sulla base dei quali il Consiglio dei Ministri finanziari della UE (ECOFIN) ha approvato nella sua riunione odierna le raccomandazioni specifiche per paese proposte dalla Commissione europea, raccomandazioni che saranno esaminate dei Capi di Stato e di Governo in occasione del Consiglio europeo in programma la prossima settimana. Nella sua riunione di ieri, inoltre, l’Eurogruppo ha previsto la fine del programma di assistenza finanziaria nei confronti della Grecia a partire dal prossimo mese di agosto.

L’obiettivo del Focus è quello di proporre una panoramica delle politiche di bilancio dei paesi della UE, come descritte nelle Raccomandazioni e Valutazioni della Commissione, procedendo da un lato ad un confronto, per i paesi della UE, di diversi indicatori di bilancio, soprattutto quelli rilevanti per le regole del Patto di stabilità e crescita (PSC) per gli anni 2017, 2018 e 2019; dall’altro analizzando brevemente l’orientamento (espansivo o restrittivo) della politica di bilancio (fiscal stance) dei paesi della UE. Vengono infine descritte le strategie di bilancio delle principali economie dell’area dell’euro (esclusa l’Italia), ovvero Germania, Francia, Spagna, Olanda e Belgio.

Nel Focus e nell’infografica collegata, tutti i dati relativi agli obiettivi di bilancio nazionali e alle valutazioni indipendenti della Commissione sono consultabili assieme sulla stessa piattaforma per tutti i paesi UE.

Ma ecco, in sintesi, le principali indicazioni fornite dal Focus in base alla comparazione dei PS&C presentati dai vari Paesi nell’ambito del round 2018.

- Un solo paese, la Spagna, si trova attualmente nel braccio correttivo del PSC, ovvero in procedura per disavanzo eccessivo (PDE). Tutti gli altri sono nel braccio preventivo dal 2018, e tra essi anche la Francia per la quale il Consiglio ha deciso, su raccomandazione della Commissione, la chiusura della PDE sulla base dei risultati di bilancio del 2017.

- Nel 2017 la maggioranza dei paesi collocati nel braccio preventivo ha rispettato il proprio Obiettivo di medio termine (OMT), ovvero il percorso di aggiustamento verso l’OMT. Polonia, Portogallo, Slovenia, Regno Unito e l’Italia, invece, si trovano in deviazione dal percorso di aggiustamento verso l’OMT, sebbene tale deviazione sia valutata non significativa. La deviazione dal percorso di aggiustamento verso l’OMT è considerata significativa per Ungheria e Romania, mentre nel caso del Belgio la valutazione circa l’esistenza di una deviazione significativa è rimandata all’anno prossimo sulla base dei dati a consuntivo del 2018.

- La regola numerica di riduzione del debito in rapporto al PIL non è stata rispettata nel caso del Belgio e dell’Italia: la Commissione, considerando anche tutti i fattori cosiddetti rilevanti, ha quindi adottato il rapporto ex art. 126(3) del Trattato sul funzionamento dell’Unione europea (TFEU) e valuterà nuovamente il rispetto del criterio del debito nella primavera 2019.

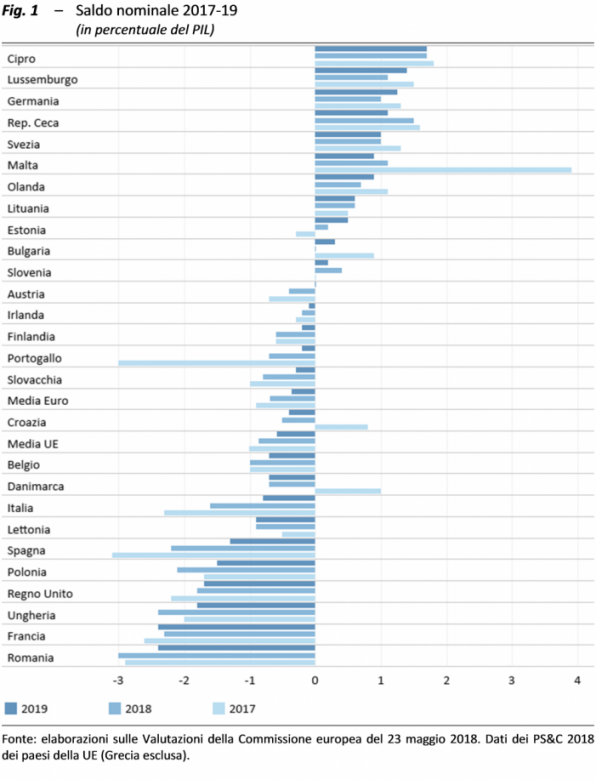

- Nella media dei paesi UE si stima che il disavanzo nominale si attesterà a 0,6 per cento di PIL nel 2019, in lieve miglioramento (0,2 punti di PIL) rispetto al 2017; nei paesi dell’area dell’euro dovrebbe risultare pari a 0,4 per cento di PIL (fig. 1). L’Italia che, com’è noto, ha presentato un PS a legislazione vigente in assenza di un Governo nella pienezza dei poteri, mostra un disavanzo tendenziale superiore alla media (0,8 per cento di PIL), seppure tale scenario includa l’aumento delle imposte indirette previsto dalle cosiddette “clausole di salvaguardia”.

- In media il disavanzo strutturale atteso nel 2019 è per i paesi della UE pari a 0,8 per cento di PIL, mentre per i paesi dell’area dell’euro si attesta a 0,6 per cento di PIL identico a quello del 2017. Il disavanzo tendenziale strutturale dell’Italia risulterebbe in linea con la media dei paesi della UE e mostrerebbe, con la Spagna, il miglioramento medio annuo atteso (0,5 punti) più elevato (sempre grazie alle clausole di salvaguardia).

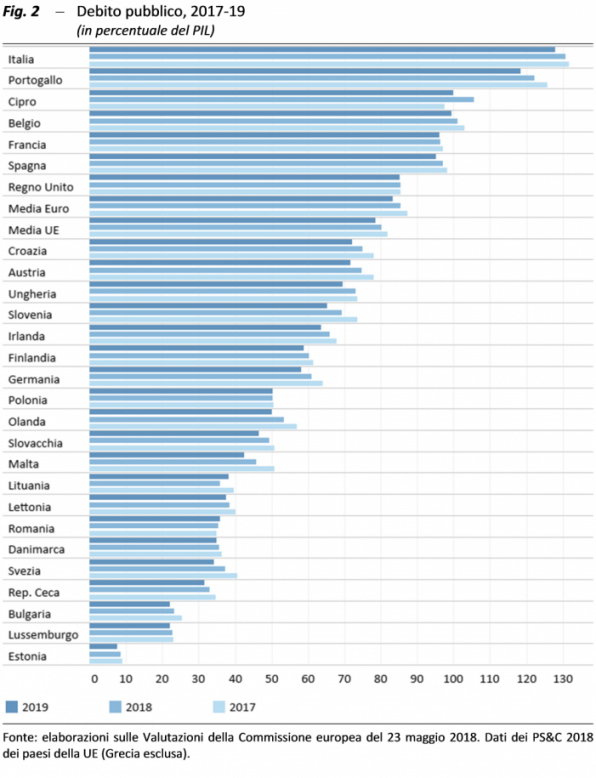

- Il debito pubblico in rapporto al PIL dovrebbe diminuire nella media dei paesi UE da 81,8 per cento del 2017 a 78,5 nel 2019, mentre quello tra i paesi dell’area dell’euro dovrebbe scendere rispettivamente da 87,3 per cento di PIL a 83,3 (fig. 2). Pur proseguendo la tendenza alla diminuzione del rapporto debito/PIL avviata lo scorso anno, l’Italia con il 128 per cento, si confermerebbe tra i paesi UE quello con il debito pubblico atteso più elevato (a eccezione della Grecia fino a oggi in PDE e dunque non obbligata a presentare il PS&C) e significativamente superiore alla media.

- Per i paesi dell’area dell’euro, e dell’Unione Europea nel suo complesso, i dati contenuti nei PS&C indicano per il 2018 una politica di bilancio leggermente espansiva a fronte di un valore dell’output gap leggermente positivo, prefigurando quindi una fiscal stance moderatamente pro-ciclica. Nel 2019, invece, l’impulso leggermente restrittivo che, in media, emerge dalla sintesi dei diversi orientamenti di bilancio dei paesi membri avrebbe carattere anticiclico, accompagnandosi all’ulteriore miglioramento della fase ciclica previsto; tale orientamento è sostanzialmente in linea con quello raccomandato recentemente dallo European Fiscal Board.

- Focalizzando l’attenzione sui principali paesi dell’area dell’euro, la Germania continua ad essere in over-achievement dell’obiettivo di medio termine anche nel periodo 2018-2021. La Francia ha mantenuto l’impegno di ridurre il rapporto disavanzo/PIL sotto la soglia del 3 per cento nel 2017. La Spagna nel 2018 dovrebbe riportare il rapporto disavanzo/PIL al di sotto del 3 per cento. L’Olanda continua ad essere in over-achievement dell’OMT e ha raggiunto un rapporto debito/PIL inferiore al 60 per cento nel 2017. Il Belgio è a rischio di deviazione significativa nel 2018 e nel 2019; inoltre, secondo le previsioni della Commissione, la regola numerica sul debito non sarebbe rispettata in nessuno dei due anni.