Il Consigliere dell’Ufficio parlamentare di bilancio (UPB) Alberto Zanardi è intervenuto oggi in audizione presso la Commissione parlamentare per l’attuazione del federalismo fiscale. Nel testo dell’intervento che ha presentato, Zanardi dopo aver passato in rassegna lo stato di attuazione del federalismo fiscale e le prospettive che si pongono alla luce dell’uscita dalla fase emergenziale determinata dalla crisi innescata dalla pandemia, si è soffermato sulle possibili conseguenze dell’annunciata riforma fiscale sull’assetto attuale dei tributi locali, sul grado di coinvolgimento degli Enti decentrati nell’attuazione del Piano nazionale di ripresa e resilienza (PNRR) e sul ruolo che quest’ultimo potrà giocare nell’attenuare i divari territoriali e infrastrutturali che caratterizzano il nostro Paese.

L’uscita dalla crisi innescata dalla diffusione della pandemia segna per l’assetto istituzionale e finanziario del nostro sistema di relazioni intergovernative un passaggio decisivo: da un lato, verrà meno il modello di finanziamento straordinario introdotto a seguito della crisi, che ha previsto interventi specifici per compensare i governi subnazionali delle minori entrate e maggiori spese dovute alla pandemia o a provvedimenti regolatori assunti dal Governo; dall’altro, è in fase di avvio l’attuazione del PNRR che include numerosi interventi di rafforzamento della dotazione di infrastrutture degli Enti territoriali rilevanti per i servizi ai cittadini, contribuendo a colmare i divari territoriali, ma che al contempo pone una sfida rilevante alle capacità progettuali e realizzative delle Amministrazioni decentrate.

Il superamento del modello emergenziale delle misure di ristoro e il ritorno al sistema ordinario di relazioni finanziarie intergovernative dovrebbe dare una nuova spinta al percorso attuativo del federalismo fiscale, che pure durante il biennio della crisi ha segnato, per il comparto dei Comuni, una serie di significativi sviluppi: il riconoscimento di risorse aggiuntive, la revisione dell’impianto della perequazione e l’avvio del processo di revisione della metodologia di determinazione dei fabbisogni standard ai fini del riparto del Fondo di solidarietà comunale. Va ricordato che il completamento del federalismo fiscale (in particolare la sua componente regionale) è inclusa tra le “riforme abilitanti” previste dal PNRR, da perfezionare in termini normativi entro il primo semestre del 2026. In questa prospettiva appare fondamentale la definizione dei livelli essenziali nelle prestazioni (LEP) legate ai diritti di cittadinanza per le funzioni comunali e regionali extra-sanitarie, che dovrebbe dare supporto alla determinazione dei fabbisogni standard rilevanti per la perequazione e che non sarà estranea all’attuazione del PNRR. Coerentemente con un più chiaro aggancio dei fabbisogni standard a specifici livelli di servizi fissati come LEP o erogati in media nei Comuni, andrebbe rafforzata la componente verticale del fondo perequativo comunale finanziata mediante trasferimenti dal bilancio dello Stato al fine di rendere più riconoscibile il ruolo di garanzia dei diritti sociali e di cittadinanza esercitato dal livello centrale, superando le attuali riluttanze dei Comuni maggiormente dotati in termini finanziari a sostenere, attraverso la perequazione orizzontale, quelli meno dotati. Ciò potrebbe peraltro essere l’esito dalla revisione della fiscalità comunale nel quadro dell’annunciata riforma fiscale.

Gli assetti della finanza decentrata dovrebbero, infatti, essere coinvolti da alcuni elementi di novità effettivi o potenziali contenuti nel DDL delega recentemente approvato dal Consiglio dei Ministri e che riguardano, in particolare: l’Imu, attraverso la riforma del catasto; le addizionali Irpef, comunale e regionale, di cui si annuncia la trasformazione in sovraimposta; l’IRAP, di cui si prevede l’abolizione. Visto il coinvolgimento dei principali tributi locali, l’attuazione delle delega non potrà prescindere dal riaffrontare il tema del federalismo fiscale e i problemi che attualmente condizionano l’esercizio dell’autonomia tributaria degli Enti decentrati. Sarà cruciale se e in che misura gli interventi prospettati di revisione della fiscalità decentrata siano in grado di preservare (o anche ricostituire) adeguati spazi su cui gli Enti subnazionali possano esercitare la loro autonomia di entrata, elemento costitutivo della riforma del federalismo fiscale.

Il DDL delega, innanzitutto, affronta il tema della revisione delle rendite catastali su due fronti: il primo, immediatamente operativo, attraverso una correzione puntuale del classamento degli immobili, a struttura estimativa invariata; il secondo, più prospettico, che dispone l’avvio di una complessa procedura di stima di indicatori collegati al valore di mercato, propedeutici alla revisione delle rendite, ma senza prevederne nell’immediato una diretta applicazione ai fini della tassazione. Ciò va nella direzione di migliorare la capacità del sistema catastale di restituire un’adeguata valorizzazione degli immobili e pone le basi per ridurre l’attuale iniquità della distribuzione del prelievo, determinata da disomogenei scostamenti tra il valore catastale e l’effettivo valore dell’immobile.

Relativamente alle addizionali regionali e comunali all’Irpef, il DDL delega prevede la loro trasformazione in sovraimposte, ossia in prelievi aggiuntivi commisurati non più alla base imponibile dell’imposta erariale come sono le addizionali ma direttamente al debito di imposta. Tuttavia, dalla lettura della delega emerge un quadro leggermente diverso per Regioni e Comuni. Per le prime prevede l’applicazione di un’aliquota base in grado di ricostituire per il complesso delle Regioni lo stesso gettito ottenibile con quella base dell’addizionale all’Irpef e la possibilità di manovrare tale aliquota entro limiti prefissati; per i secondi stabilisce l’introduzione di una sovraimposta i cui limiti di manovrabilità devono essere determinati in modo da garantire ai Comuni nel loro complesso un gettito corrispondente a quello attualmente derivante dall’applicazione dell’aliquota media dell’addizionale all’Irpef. Sulla base di queste poche indicazioni si può immaginare che per le Regioni non dovrebbero emergere cambiamenti sulla capacità fiscale standard ossia quella assicurata dal gettito derivante dall’applicazione dell’aliquota di base. Potrebbe invece cambiare lo sforzo fiscale potenzialmente esercitabile da questi Enti a seconda di come verranno fissati i limiti di manovrabilità della sovraimposta. Diverso sembrerebbe quanto prospettato per i Comuni. Dalla lettura del DDL delega la sovraimposta dovrebbe consentire per l’intero comparto un gettito al massimo pari a quello oggi determinato dall’aliquota media dell’addizionale. In questo caso, ne deriverebbe che nei Comuni che oggi adottano aliquote di addizionale più elevate di quella media dell’intero comparto l’applicazione dell’aliquota massima della sovraimposta porterebbe a un gettito inferiore a quello garantito dall’attuale addizionale. Da alcune simulazioni effettuate sui dati dei redditi 2020, il gettito della futura sovraimposta applicando l’aliquota massima (pari al rapporto tra il gettito dell’addizionale e quello dell’Irpef) sarebbe inferiore a quello attuale dell’addizionale per circa il 50 per cento dei Comuni (a cui corrisponde il 66 per cento della popolazione).

Dal punto di vista della ripartizione di risorse tra gli Enti, data la rilevanza del meccanismo perequativo nella distribuzione delle stesse, sarà cruciale la ridefinizione dell’aliquota standard su cui calcolare le capacità fiscali del nuovo tributo. Come è noto, oggi benché non sia definita un’aliquota di base dell’addizionale comunale, ai fini del calcolo della perequazione è considerata comunque una aliquota standard dello 0,4 per cento e quindi l’applicazione di aliquote superiori è considerata sforzo fiscale e non è perequata. Data la complessità dei meccanismi di perequazione sarà necessario condurre delle analisi di simulazione con diversi scenari di calcolo della capacità fiscale per comprendere appieno gli effetti della transizione alla sovrimposta.

Infine il DDL delega prevede il superamento graduale dell’IRAP senza individuare esplicitamente fonti alternative di entrata che possano compensare le Regioni del mancato gettito ma riconoscendo la necessità di garantire adeguate risorse per il finanziamento del sistema sanitario. L’IRAP nel 2019 ha prodotto un gettito di circa 24 miliardi, di cui poco meno del 42 per cento deriva dalle Amministrazioni pubbliche e circa 600 milioni dall’esercizio delle leve fiscali messe in atto dalle Regioni. Il gettito effettivo ad aliquota standard sulla base imponibile del settore privato da compensare sarebbe dunque pari a circa 13,7 miliardi. Al riguardo si è acceso un dibattito nel quale sono emerse alcune ipotesi e, tra queste, la sostituzione dell’IRAP con un’addizionale all’Ires da attribuire alle Regioni. Se questa fosse la scelta, andrebbero considerati attentamente gli effetti redistributivi che deriverebbero dalle differenze tra le due imposte in termini di soggetti passivi (una platea più ampia nel caso dell’IRAP e circoscritta alle imprese con personalità giuridica nel caso dell’Ires), nella base imponibile (profitti e interessi passivi per la prima imposta e solo profitti per la seconda) e la distribuzione territoriale di quest’ultima. Tali effetti redistributivi verrebbero compensati dal sistema perequativo solo per l’eventuale parte di gettito riconosciuta come standard.

Come già detto, il PNRR potrà avere un impatto rilevante sulla capacità degli Enti territoriali di offrire servizi ai propri cittadini – contribuendo a rafforzare le dotazioni infrastrutturali necessarie per le loro funzioni – e a colmare le differenze tra Enti e territori lungo un percorso di progressiva convergenza. Una quota cospicua delle linee di investimento che saranno attivate dal PNRR coinvolge le autonomie territoriali come soggetti attuatori principalmente, come è ovvio, nei settori di intervento del Piano che riguardano ambiti di competenza degli Enti decentrati (soprattutto sanità e servizi sociali).

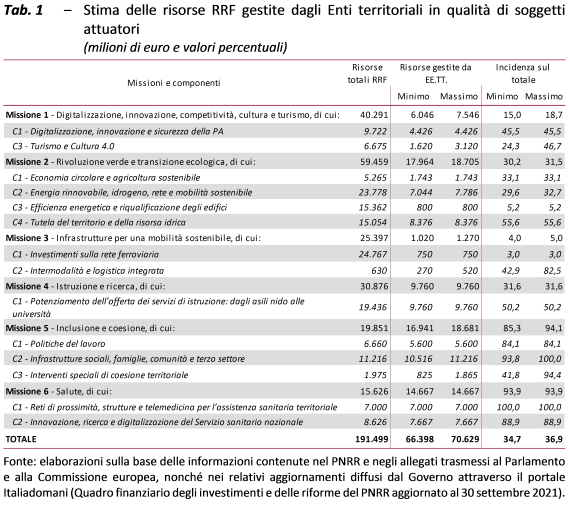

Una variabile rilevante per misurare l’impegno delle Amministrazioni locali nell’attuazione del Piano è costituita dalla dimensione dei flussi finanziari che dovranno essere da esse intermediate come soggetti attuatori insieme con la tempistica di realizzazione degli interventi che può essere ricavata approssimativamente guardando al profilo temporale della spesa. Sulla base degli allegati alla versione del PNRR approvata dalle istituzioni della UE e con riferimento solo alle risorse messe a disposizione dal Dispositivo di ripresa e resilienza (ossia la parte preponderante delle risorse relative al Next generation EU) si può stimare che le Amministrazioni locali gestiranno in quanto soggetti attuatori importi compresi tra circa 66 e 71 miliardi (approssimativamente, tra il 34,7 e il 36,9 per cento delle complesso delle risorse RRF destinate all’Italia) per il complesso delle Missioni del Piano (tab. 1). A questi si aggiunge l’ulteriore impegno che sarà richiesto agli Enti territoriali per la realizzazione, negli stessi anni, anche delle spese previste dal Fondo complementare al PNRR (30,6 miliardi) e dagli altri strumenti NGEU (a partire dai 13,5 miliardi di sovvenzioni che dovrebbero essere erogate da REACT-EU entro il 2022).

In quanto alla tempistica, dagli allegati al PNRR emerge che la finalizzazione dei programmi è perlopiù prevista nella seconda parte dell’orizzonte temporale coperto dal Piano. Infatti, pur considerando la possibilità di finanziare tramite il Dispositivo di ripresa e resilienza spese sostenute a partire dal 1° febbraio 2020 e che una quota prossima alla metà dei prestiti dovrebbe coprire interventi già previsti a legislazione vigente (indipendentemente dall’attivazione del Piano), entro il 2022 verrebbe erogato meno del 20 per cento della spesa, mentre nel biennio 2024-25 si concentrerebbe il 46 per cento degli esborsi (tab. 2). Considerando il valore massimo dell’intervallo stimato sopra (70,6 miliardi), la tempistica prevista implicherebbe la realizzazione da parte degli Enti territoriali di un flusso di spese legate all’attuazione del PNRR di circa 16 miliardi annui nel biennio 2024-25. Ipotizzando che il 75 per cento di tali spese siano aggiuntive, esse risulterebbero pari a 12 miliardi l’anno. Quest’ultimo valore è pari a oltre il 40 per cento del valore annuo medio della spesa in conto capitale effettuata dalle Amministrazioni locali nel triennio 2018-2020, periodo contraddistinto – peraltro – da una crescita di tali voci di spesa, dopo il calo costante iniziato nel 2009: nel 2020, infatti, la spesa in conto capitale delle Amministrazioni locali è cresciuta per il secondo anno consecutivo di oltre il 10 per cento, sfiorando i 31,2 miliardi (+26,1 per cento rispetto ai 24,7 miliardi del 2017). Ipotizzare un ulteriore incremento nell’ordine di oltre 10 miliardi annui entro un triennio pone certamente un interrogativo circa la capacità delle strutture coinvolte nella realizzazione degli interventi di fare fronte al carico amministrativo associato a tali flussi di spesa, anche alla luce del forte ridimensionamento degli organici osservato nel decennio che ha preceduto l’emergenza COVID.

Il PNRR ha, tra le altre, due finalità specifiche che si intersecano tra loro: le riduzioni dei divari territoriali che caratterizzano il nostro paese (un obiettivo trasversale a tutto il Piano) e di quelli nelle dotazioni infrastrutturali.

Con riferimento al primo punto, si ricorda che nel PNRR è previsto che almeno il 40 per cento delle risorse sia destinato al Mezzogiorno. Le risorse stimate come territorializzabili sono complessivamente pari a 206 miliardi, il 92,8 per cento circa dell’insieme dei fondi, pari a 222,1 miliardi, relativi al Dispositivo di ripresa e resilienza (191,5 miliardi) e al Fondo complementare (30,6 miliardi). Al Mezzogiorno dovrebbe essere quindi indirizzato almeno il 40 per cento di tali importi, pari a circa 82 miliardi. A queste risorse si aggiungerebbero 8,4 miliardi del Pacchetto ReactEU e gli 1,2 miliardi del Just transition fund.

L’effettiva riduzione dei divari territoriali dipenderà dall’adeguatezza delle strutture amministrative e tecniche dei livelli subnazionali di governo di predisporre progetti adeguati a rispondere alle diverse linee di investimento (si tenga conto che nel decennio scorso la dotazione di personale delle Amministrazioni locali si è significativamente ridimensionata) e, prima ancora, dalla capacità delle Amministrazioni centrali di orientare, attraverso l’attivazione di bandi/avvisi pubblici, l’allocazione dei fondi tra Enti in modo coerente con gli obiettivi del Piano.

In questa prospettiva l’UPB ha considerato l’esperienza recente di implementazione del Piano asili nidi per valutare in che misura possa fornire indicazioni circa la formulazione dei futuri bandi di attuazione del PNRR, anche in termini di correzioni da apportare ai criteri impiegati per l’assegnazione delle risorse.

La regola del 40 per cento dovrebbe essere applicata in un contesto in cui la modalità di attuazione delle politiche pubbliche sia ordinatamente e chiaramente orientata all’individuazione delle priorità e all’identificazione di obiettivi specifici, con la capacità di selezionare i progetti che meglio soddisfano tali priorità e obiettivi e ciò dovrebbe sottintendere una ricognizione dei fabbisogni e delle principali carenze territoriali attraverso l’utilizzo di elementi informativi microsettoriali. Nella realtà, tuttavia, appare complesso integrare in modo coerente la regola del 40 per cento con i criteri di attribuzione delle risorse alle varie linee di intervento soprattutto se si vuole contemporaneamente ottenere un raggiungimento soddisfacente dei traguardi e degli obiettivi del PNRR, seguire un profilo di spesa adeguato e strutturare gli interventi per soddisfare gli obiettivi trasversali, di cui la riduzione del divario territoriale costituisce uno degli elementi più rilevanti.

Sembrano emergere due ordini di criticità: da un lato, l’eventualità che i bandi vedano una partecipazione di soggetti attuatori che non permette di allocare risorse secondo la regola del 40 per cento; dall’altro, la possibilità che una graduatoria che consenta di ottemperare alla regola del 40 per cento implichi l’accettazione di progetti di qualità non soddisfacente al momento della loro valutazione, il che potrebbe far emergere difficoltà di realizzazione nella fase successiva di attuazione degli stessi. È necessario quindi un supporto, le cui modalità sono ancora da definire, per garantire assistenza tecnica alle Amministrazioni soggetti attuatori assicurando in tal modo non solo la loro partecipazione ai bandi ma anche un adeguato livello di qualità dei progetti. Il sostegno potrà avvenire anche attraverso il rafforzamento delle capacità tecniche del personale, in modo tale da consentire l’accesso ai finanziamenti anche ai soggetti storicamente in ritardo nella programmazione e nell’utilizzo delle risorse.

Con riferimento al secondo punto, ossia la riduzione del divario nelle dotazioni infrastrutturali tra i diversi territori, la realizzazione di tale obiettivo richiede una forte azione di coordinamento sul piano politico e metodologico tra i tanti strumenti e fondi oggi disponibili per questa finalità. In particolare, ai due fondi già esistenti e basati su cicli settennali (il Fondo di sviluppo e coesione (FSC) e il Fondo europeo di sviluppo regionale (FESR)) si sono affiancati tre nuovi strumenti a ciclo unico (il Fondo per la perequazione infrastrutturale (FPI), il PNRR e il Fondo del Piano complementare a quest’ultimo (PC)). Attraverso questi cinque strumenti il nuovo ciclo di programmazione può contare su stanziamenti senza precedenti. In totale ammontano a circa 156 miliardi le risorse con cui potranno essere finanziati interventi aggiuntivi e speciali per ridurre i divari infrastrutturali, con un incremento di oltre il 71 per cento rispetto a quelle stanziate da FSC e FESR nel ciclo appena chiuso (circa 91 miliardi). In particolare, si tratta di: 50 miliardi del nuovo FSC (sino al 2027); 51,2 miliardi del nuovo FESR, di cui circa 24 miliardi di compartecipazione nazionale (sino al 2027); 4,6 miliardi del neo costituito FPI (sino al 2033); almeno 40 miliardi provenienti dal PNRR (quelli assegnati al MIMS, senza considerare altri Ministeri); 10 miliardi assegnati al MIMS a valere sulle risorse del PC (sino al 2026). A queste si aggiungono le spese in conto capitale che potranno concorrere a questo stesso obiettivo con le risorse che PNRR e PC assegnano agli altri Ministeri (in particolare Ministero della Salute, Ministero dell’Istruzione e Ministero della Transizione ecologica).

Non mancano tuttavia alcuni elementi di criticità. Il censimento delle infrastrutture sia statali che di proprietà delle Amministrazioni territoriali è un prerequisito essenziale per valutare e ridurre il divario territoriale nell’attuale dotazione e per utilizzare nel modo più efficiente il complesso delle risorse a disposizione nei prossimi anni. Il meccanismo e lo scadenziario molto stringente stabiliti nel decreto Infrastrutture potrebbero però condurre a rilevazioni poco omogenee in assenza di adeguate linee operative fissate in anticipo per i diversi livelli di governo.

Per poter meglio mettere a frutto l’ampia dotazione finanziaria disponibile attraverso i cinque canali sopra richiamati, importanza strategica riveste il loro coordinamento durante tutte le fasi, dalle linee generali di azione, alla scelta dei progetti da finanziare, al monitoraggio degli avanzamenti, sino alla conclusione con messa in funzione. Anche se l’esigenza di coordinamento è un punto chiave che riguarda tutti gli interventi, sulle spese in conto capitale tocca la sua rilevanza massima perché errori e approssimazioni nella messa a terra delle opere sono difficilmente reversibili. Il tema del coordinamento si è già posto durante i cicli di programmazione passati nelle relazioni tra FSC e FESR e, all’interno del quadro europeo, in quelle tra il FESR, il Fondo sociale e i Programmi di cooperazione territoriale; tuttavia adesso merita ancora più attenzione perché deve realizzarsi tra un maggior numero di fondi chiamati a intermediare molte più risorse, ciascuno con aspetti specifici di governance e con diverse riserve di destinazione.

La riflessione su come ottimizzare il coordinamento dovrebbe prendere in considerazione anche i tre fondi creati con le leggi di bilancio per il 2017, 2019 e 2020 che, pur non avendo espliciti obiettivi di perequazione tra territori, mirano anch’essi al rilancio degli investimenti infrastrutturali, sono attivi sui medesimi orizzonti di tempo e, soprattutto, hanno una dotazione complessiva di quasi 111 miliardi.

Un altro aspetto rilevante è la gestione delle diverse riserve in favore del Mezzogiorno. Nel PNRR, come già accennato in precedenza, vi è l’impegno di destinare almeno il 40 per cento delle risorse a questa macro-area. Il FSC, che finanzia parte dei progetti inclusi nel PNRR, prevede invece una riserva dell’80. Non è ancora chiaro come sarà gestita la compresenza di questi due criteri e come opererà soprattutto sugli investimenti già in essere finanziati con il PNRR e il FSC.

Infine, per evitare che i due lati della perequazione, quella di parte corrente e quella infrastrutturale, continuino a muoversi scollegati come in passato, occorrerebbe riflettere se possa essere utile la presenza nel Comitato di sorveglianza sull’Accordo di partenariato anche di rappresentati della Commissione tecnica per i fabbisogni standard. L’esperienza del dibattito federalista degli ultimi venti anni insegna, infatti, che, da un lato, la perequazione delle risorse correnti per l’offerta dei livelli essenziali delle prestazioni resta incompleta se sul territorio non ci sono adeguate strutture di erogazione (si pensi al caso degli asili nido), e dall’altro lato che i deficit infrastrutturali incidono su efficienza/efficacia della funzione di produzione di beni e sevizi pubblici pesando sui costi operativi cui la perequazione di parte corrente tenta di dare copertura.