La Nota sulla congiuntura di ottobre fa il punto sull’andamento recente dell’economia internazionale e italiana e sulle sue prospettive a breve termine. In un contesto contrassegnato dall’esaurimento della lunga fase di espansione, da crescenti tensioni commerciali e da una diffusa incertezza, il ciclo economico continua a peggiorare anche se lo spettro di una recessione non pare, per ora, profilarsi all’orizzonte.

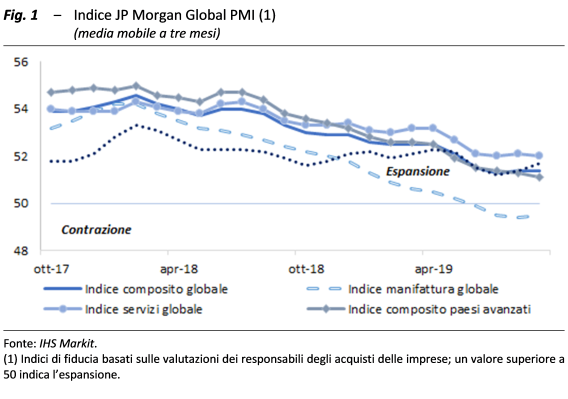

Frena il commercio mondiale e si accentua il rallentamento dell’economia globale ‒ Secondo i più recenti indicatori congiunturali prosegue la fase di decelerazione dell’economia mondiale, che riguarda sia i paesi emergenti sia quelli avanzati. Gli indici di fiducia dei direttori acquisti (Markit Purchasing Manufacturing Index, PMI) in settembre sono scesi sui valori più bassi degli ultimi tre anni (fig. 1) e sebbene negli scenari di base non si preveda una recessione globale, molti analisti segnalano i diversi elementi di fragilità dell’economia mondiale.

Il rallentamento congiunturale ha riguardato gli USA (nel secondo trimestre il PIL è aumentato di appena il 2,0 per cento in termini annualizzati, contro il 3,1 per cento nel periodo precedente) e, in misura ben più consistente, l’area dell’euro (0,2 per cento la crescita congiunturale del PIL nel secondo trimestre, un ritmo dimezzato rispetto all’ultimo scorcio del 2018). Secondo i dati del Central Plan Bureau (CPB), la variazione del tasso di crescita del commercio mondiale tra maggio e luglio è stata pressoché nulla rispetto ai tre mesi precedenti e le maggiori istituzioni internazionali prevedono per l’intero 2019 un incremento modesto in confronto alla media storica. Il FMI per la quinta volta ha rivisto al ribasso la crescita del PIL mondiale per il 2019 collocandola al 3,0 per cento, dal 3,9 stimato a luglio dell’anno scorso (e 3,2 nelle stime del luglio scorso).

Sempre il FMI ha effettuato una simulazione secondo la quale il complesso delle misure di politica commerciale adottate dagli Stati Uniti, unitamente alle ritorsioni dei partner e agli effetti indiretti (sulla fiducia, sui tassi alle imprese e sulla produttività), potrebbero portare a una perdita di PIL che nel 2021 ammonterebbe a circa due punti percentuali per la Cina e intorno al mezzo punto per gli Stati Uniti, il Giappone e l’area dell’euro.

L’Italia tra crescita al rallentatore e rischi all’orizzonte – Ridottosi tra la primavera e l’estate del 2018, secondo la revisione Istat dei dati di contabilità trimestrale, il PIL ha ripreso a crescere, sia pure moderatamente, nei due primi trimestri del 2019. Ne deriva un marginale miglioramento della crescita acquisita per quest’anno, pari allo 0,1 per cento. Il leggero incremento dell’attività economica è frutto da un lato del sostanziale ristagno dei consumi, dall’altro di una relativa espansione degli investimenti e di una tenuta delle vendite all’estero (nonostante l’indebolimento degli scambi globali).

Gli indicatori congiunturali più recenti prospettano una dinamica produttiva molto moderata. Secondo le stime dell’UPB nella media del terzo trimestre l’attività industriale risulterebbe su livelli poco diversi rispetto a quelli del periodo precedente. Nello stesso periodo l’indice di diffusione è sceso a quota 51,1 ‒ segnalando comunque un’espansione per poco più della metà dei settori di cui si compone la manifattura – mentre l’indice composito della fiducia delle imprese nella media luglio-settembre si è attestato su valori analoghi a quelli del secondo trimestre. L’incertezza di famiglie e imprese continua a crescere: pur mantenendosi nel terzo trimestre dell’anno al di sotto dei massimi del biennio 2013-14, l’indicatore UPB mostra a partire da fine 2018 una tendenza al peggioramento.

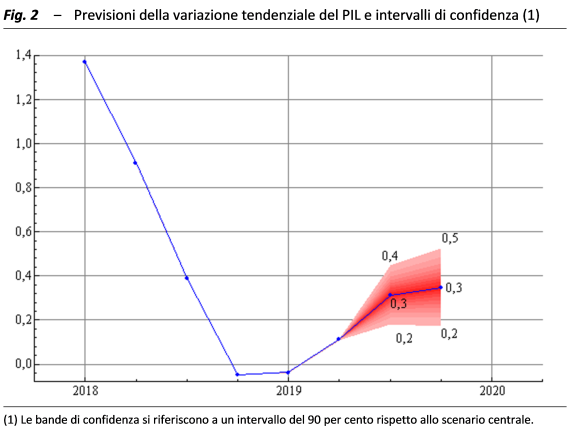

Sulla base dei modelli di breve termine dell’UPB, nella seconda parte dell’anno l’attività economica si muoverebbe sul sentiero di crescita modesta del primo semestre: nel terzo trimestre la variazione del PIL sarebbe stata dello 0,1 per cento in termini congiunturali (0,3 per cento su base annua; fig. 2), in una banda di confidenza, compresa tra -0,1 e 0,2 per cento; e anche nell’ultimo scorcio d’anno si confermerebbe una fase ciclica debole (variazione congiunturale del PIL allo 0,1 per cento, per il quarto trimestre di seguito), a fronte di margini d’incertezza comunque più elevati. Questo profilo condurrebbe a un incremento del PIL nel 2019 dello 0,2 per cento, marginalmente al di sopra a quanto prefigurato dall’UPB in sede di validazione delle previsioni del Governo contenute nella NADEF 2019. Le attese di bassa crescita nella seconda metà del 2019 incidono sul trascinamento statistico per il prossimo anno, che risulterebbe appena positivo (0,1 per cento).

Su queste previsioni incombono forti rischi al ribasso, nel breve e nel medio termine, prevalentemente di matrice esterna. L’economia internazionale potrebbe indebolirsi ancora, in relazione alle tensioni commerciali, al rallentamento dell’economia cinese, alla Brexit e agli squilibri finanziari; in caso di uno scenario internazionale più sfavorevole l’avversione al rischio degli investitori aumenterebbe rapidamente e i margini d’intervento delle politiche economiche globali potrebbero risultare limitati.

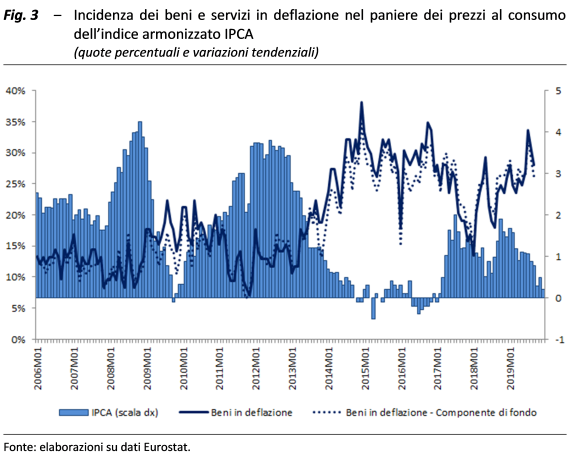

Che fine ha fatto l’inflazione? La dinamica dei prezzi nell’area dell’euro continua a ridursi: in settembre l’inflazione si è portata sotto il punto percentuale (0,8 per cento), come non avveniva dalla fine del 2016. In Italia, dopo segnali di recupero in primavera, i prezzi al consumo sono tornati a scendere su valori molto contenuti, decisamente inferiori a quelli dell’area dell’euro, anche con riferimento alla componente di fondo. In settembre l’inflazione al consumo misurata con l’indice NIC è scesa allo 0,3 per cento (0,2 secondo l’indice armonizzato IPCA), il valore più basso dal novembre 2016 (fig. 3; la componente di fondo è su valori appena più elevati, allo 0,6 per cento).

La debolezza dei prezzi è diffusa tra le voci di spesa e appare anche il riflesso dell’assenza di spinte a monte del processo produttivo. Le aspettative di imprese e famiglie, rilevate nelle inchieste Istat, restano caute: stabili nei prossimi 12 mesi quelle delle prime; in moderato aumento per le seconde.

A partire dalla crisi del 2008-09 le determinanti dell’inflazione sono divenute più difficili da identificare e l’inflazione stessa è risultata nel complesso molto bassa. Questo ha inciso profondamente sulle politiche economiche. Le banche centrali hanno reagito proattivamente alla bassa inflazione, anche introducendo strumenti non convenzionali; le basse dinamiche nominali rappresentano una sfida anche per i Governi, specialmente per i paesi con alto debito pubblico, per i quali il PIL nominale è cruciale per determinare le condizioni di sostenibilità delle finanze pubbliche.

Nel decennio scorso l’inflazione al consumo in media annua si è quasi dimezzata (all’1,3 per cento) rispetto al 2000-08 (2,5 per cento). Il calo delle dinamiche dei prezzi è stato più pronunciato di quello osservato per l’area dell’euro, soprattutto per quanto attiene al deflatore del PIL, per il quale negli ultimi due anni la tendenza si è accentuata; si sono infatti registrati due differenziali negativi consecutivi rispetto all’area (per 0,7 punti percentuali cumulati), come non era mai successo dall’avvio dell’unione monetaria.

La moderazione dei prezzi in Italia è risultata dall’effetto combinato di diversi elementi: fattori di domanda interna, specifici all’economia italiana; fattori di origine esterna (scambi internazionali, prezzi delle materie prime, del petrolio e tasso di cambio); fattori di offerta (efficienza dei processi produttivi e costi di produzione). Tramite un’analisi controfattuale, l’UPB ha provato a stimare gli effetti sul deflatore del PIL di shock ai tre fattori menzionati. Secondo le simulazioni svolte, pur da valutare con cautela, le principali determinanti della bassa inflazione avrebbero avuto prevalentemente origine ultima esterna.