Quando il gap si fa incerto: stime alternative del potenziale e dell’output gap nell’economia italiana

di Cecilia Frale e Sergio De Nardis

I concetti di prodotto potenziale e output gap (vale a dire la deviazione percentuale del prodotto effettivo rispetto al potenziale) oggetto di questa Nota hanno acquisito negli ultimi anni forte rilevanza nel contesto delle regole UE. Dalla loro definizione dipendono, infatti, la valutazione della posizione ciclica dell’economia e le implicazioni per il consolidamento di bilancio. Tuttavia tali variabili sono oggetto di stime caratterizzate da un elevato livello di incertezza, differenziandosi in modo significativo a seconda del modello utilizzato. Ad esempio, la metodologia adottata dalla Commissione europea, concordata con i paesi membri, fornisce misure del potenziale e dell’output gap (OG) che soprattutto negli ultimi anni hanno dato risultati che si discostano sensibilmente da quelli delle altre organizzazioni internazionali (OCSE e FMI).

La recente crisi economica sembra avere reso ancora più complessa la determinazione di queste variabili. Il prolungato deterioramento ciclico può, infatti, avere intaccato in modo permanente le capacità produttive potenziali delle economie, accrescendo, di conseguenza, la difficoltà di distinguere tra componente temporanea (ciclo) e strutturale (trend) della crescita del PIL. In particolare, quanto più rilevanti si ipotizzano i danni provocati dal ciclo sul trend, tanto più pro-ciclica dovrebbe risultare la stima del prodotto potenziale. All’opposto, è anche possibile che l’anomalia della fase ciclica successiva al 2007 sia stata tale da rendere le metodologie, normalmente funzionanti nelle condizioni economiche standard del passato, inefficaci quando si debba tenere conto della maggiore ampiezza del ciclo intorno al trend che avrebbe contrassegnato l’ultima crisi. Se così fosse, andrebbe individuata una stima del prodotto potenziale la cui dinamica è più stabile nel tempo e meno pro-ciclica.

La Nota approfondisce queste problematiche nel caso italiano. Si stima, in particolare, un modello a componenti inosservate, in cui l’output gap è rappresentato da una componente ciclica comune a un set di variabili di attività economica: PIL, tasso di disoccupazione e capacità produttiva. Specifici trend identificano, invece, la componente strutturale di ognuna di tali variabili. Il modello viene completato da una curva di Phillips in base alla quale l’inflazione evolve in funzione dell’output gap, di una componente di trend della dinamica dei prezzi al consumo e del prezzo del petrolio.

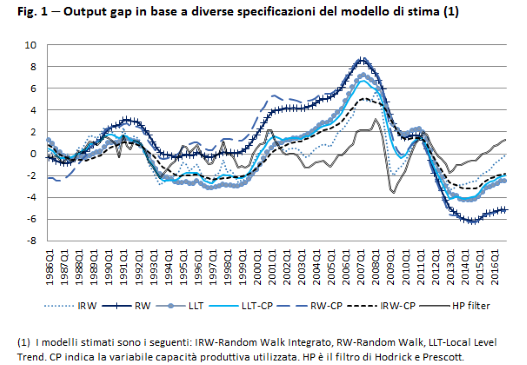

Per tenere conto dei fattori di incertezza ricordati in precedenza (scomposizione ciclo/trend), si considerano vari modelli di stima dell’output gap che si differenziano per diverse tipologie del trend il cui andamento riflette il grado di influenza esercitato dal PIL effettivo. Questi, in estrema sintesi i risultati dell’analisi.

- Forme alternative del modello di stima, nella specificazione del trend e nel set informativo, producono un ampio intervallo di valori per l’output gap, confermando il largo margine di incertezza che caratterizza questa variabile.

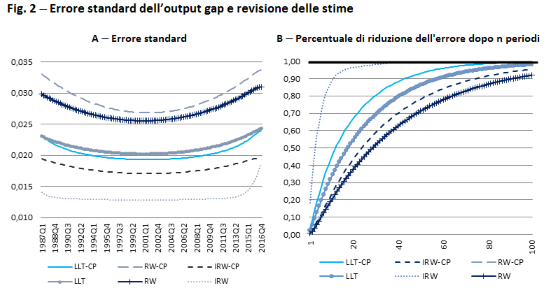

- L’incertezza non viene sostanzialmente superata attraverso l’adozione di un criterio di valutazione della bontà dei vari modelli. Criteri di natura meramente statistica (massima verosimiglianza o stabilità dei parametri) conducono, infatti, a scelte di modelli diverse rispetto a un criterio più di carattere economico basato sulla bontà della capacità previsiva dell’inflazione.

- Anche la scelta basata su un particolare criterio può, però, non essere stabile nel tempo. Modelli che prima della recente crisi economica sembravano ottimali, appaiono avere perso capacità esplicativa negli ultimi anni. Nel periodo 2012-16 il modello che prevale per bontà previsiva è quello caratterizzato da un trend meno pro-ciclico e, quindi, da un output gap più ampio. Tale superiorità non è, però, verificata se si considera la capacità previsiva su un più ampio periodo di tempo. Ciò sembra costituire un segnale delle differenti caratteristiche della fase ciclica degli anni recenti rispetto all’evoluzione standard del passato.

- L’evidenza circa la capacità predittiva dei vari modelli riguardo all’inflazione pone in luce anche un deterioramento, nel periodo 2012-16, del segnale proveniente dal grado di utilizzo della capacità produttiva. Anche questa sembra un’indicazione del comportamento anomalo dell’ultimo ciclo economico.

Quali le implicazioni di policy di queste evidenze? Un organismo che fa dipendere le prescrizioni di politica economica da variabili non osservabili e peraltro affette da elevata incertezza non può basare le proprie scelte su una singola stima. Occorre che disponga di una varietà di stime, corredate di bande di confidenza, ottenute con approcci metodologici differenti oppure, alternativamente, se si vuole definire un unico modello, questo dovrà essere sufficientemente flessibile da poter incorporare nella propria struttura ipotesi economiche diverse circa la natura del ciclo e del trend. La scelta di una delle stime tra le diverse ottenute, che come mostra questa Nota possono essere anche molto distanti, può basarsi, ad esempio, sul valore centrale dell’intervallo, oppure può essere desunta (come nel presente lavoro) combinando criteri statistici con criteri legati alla specificità della fase ciclica, particolarmente nei casi in cui sono molto incerte lunghezza e profondità della fase negativa del ciclo. In quest’ottica, lo strumento del plausibility tool adottato dalla Commissione europea per verificare l’attendibilità delle proprie stime di OG va nella direzione di valutare l’incertezza associata alle stime, ma in modo da considerarsi insufficiente data la portata del problema. Con l’adozione di un simile strumento, infatti, si verifica unicamente se la stima dell’OG rientra in un intervallo di accettazione che non è una vera e propria banda di confidenza essendo basato su un modello di regressione ausiliario che prende comunque per data l’ipotesi di trend (oltre che di OG) del modello della Commissione. Invece, è proprio su questa variabile che, come mostrano anche i risultati di questa Nota, si è concentrata negli ultimi anni la maggiore incertezza.