La frenata registrata dall’Italia nel corso del 2018 ha lasciato il segno. Ma dopo due trimestri che avevano fatto presagire i rischi di recessione, l’economia italiana, secondo la Nota congiunturale di aprile, mostra i primi, timidi, segnali di ripresa. Se e quanto questi segnali ancora caratterizzati da una forte incertezza, indichino una netta inversione del ciclo economico è tutto da verificare. Anche perché l’eredità del 2018 sembra destinata a pesare sulle prospettive di crescita economica che, nel breve termine, restano deboli.

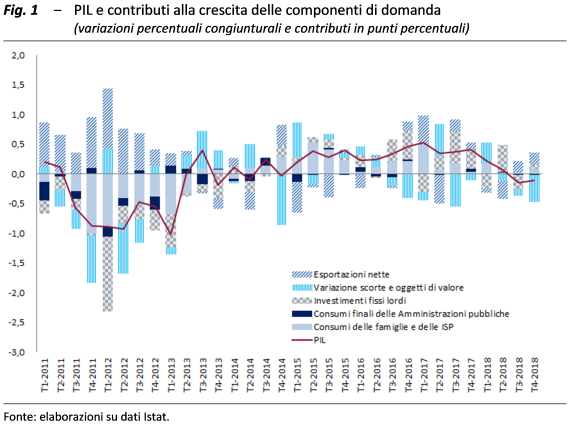

Dalla crescita alla recessione ‒ Lo scorso anno, la crescita dell’economia italiana ha decelerato allo 0,9 per cento, dall’1,7 del 2017. Un rallentamento che, secondo il recente aggiornamento dei conti economici annuali, sarebbe stato originato dalla domanda nazionale, appena più che da quella estera netta. La crescita congiunturale si è ridotta nel corso d’anno, fino a divenire lievemente negativa nel terzo e nel quarto trimestre; per quest’ultimo, la pubblicazione dei conti nazionali trimestrali del 5 marzo ha stimato un calo congiunturale dello 0,1 per cento (dal -0,2 indicato della stima preliminare di fine gennaio). L’attività economica nello scorcio finale del 2018 è stata prevalentemente frenata dalle scorte (fig. 1), mentre sono risultati lievemente positivi i contributi della domanda nazionale al netto delle scorte e della domanda estera netta.

Tengono i consumi, deboli gli investimenti ‒ Dopo due trimestri di stagnazione, la spesa per consumi delle famiglie – nonostante la riduzione del potere di acquisto delle famiglie, che ha comportato il calo della propensione al risparmio al 7,6 per cento – è tornata a crescere nel quarto trimestre (0,2 per cento in termini congiunturali). La fiducia dei consumatori, che già negli ultimi mesi del 2018 aveva mostrato segnali di deterioramento, è peraltro peggiorata nel trimestre scorso. Il più sfavorevole clima di opinione, in presenza di un crescente livello di incertezza economica, potrebbe impattare negativamente nel breve termine sugli acquisti delle famiglie.

Nello scorcio finale del 2018 si è attenuata la forte erraticità congiunturale degli investimenti, che tuttavia hanno recuperato solo per lo 0,3 per cento il brusco calo registrato in estate. Le inchieste qualitative prefigurano nel breve termine la prosecuzione della fase di debolezza del processo di accumulazione. L’indagine Istat sul clima di fiducia delle imprese di marzo ha evidenziato un ulteriore peggioramento del saldo degli ordini interni di beni strumentali nei primi tre mesi dell’anno in corso. A ciò si è aggiunto un progressivo deterioramento nei giudizi sulle condizioni di finanziamento in corso d’anno, soprattutto per le aziende di piccole dimensioni.

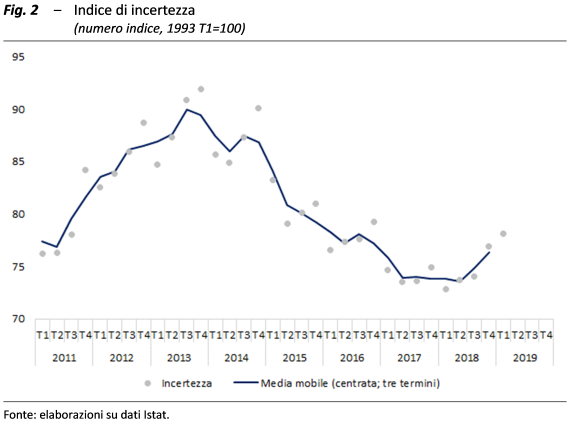

Produzione in ripresa ma per famiglie e imprese domina l’incertezza ‒ Nel complesso, l’incertezza di famiglie e imprese continua a crescere. L’indicatore UPB, pur mantenendosi al di sotto dei massimi del biennio 2013-14, ha mostrato a partire dalla parte finale del 2018 una tendenza al peggioramento (fig. 2), determinata prevalentemente dalle sotto-componenti relative al settore delle costruzioni e della manifattura.

La produzione industriale, che tra settembre e dicembre si era progressivamente ridotta, nei primi due mesi dell’anno ha segnato due incrementi congiunturali consecutivi, che l’hanno riportata su valori prossimi a quelli di fine estate. Secondo le stime UPB nel complesso del primo trimestre si registrerebbe un incremento di circa un punto percentuale rispetto alla media ottobre-dicembre.

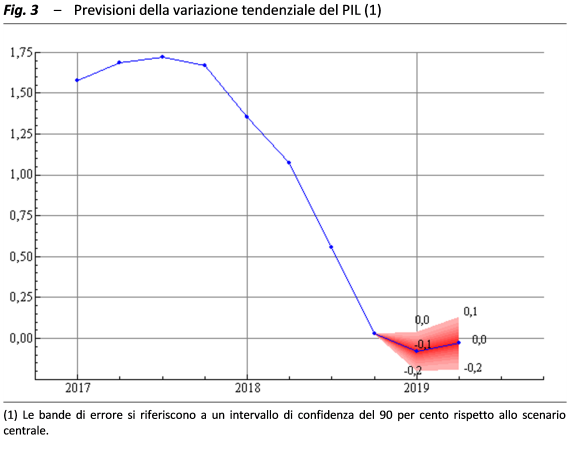

Un lento recupero frenato da molti rischi ‒ La debolezza dell’attuale fase congiunturale sembra proseguire e si riflette anche sulle stime di breve termine, per le quali l’attività economica avrebbe recuperato nei primi mesi dell’anno solo lievemente. Nel primo trimestre si attende una variazione congiunturale del PIL dello 0,1 per cento (in una banda di confidenza simmetrica, compresa tra 0,0 e 0,2 per cento; la variazione tendenziale corrispondente sarebbe invece appena negativa; fig. 3), spinta prevalentemente dalla ripresa della manifattura. Nel trimestre in corso il PIL continuerebbe ad espandersi a ritmi congiunturali analoghi al trimestre precedente (con un lieve miglioramento della dinamica tendenziale), a fronte però di margini d’incertezza più elevati. Sulle previsioni gravano tuttavia diversi rischi. Il contesto internazionale potrebbe risentire di nuove restrizioni agli scambi, oltre che di rischi specifici in Cina e nel Regno Unito. L’economia italiana resta inoltre esposta alla volatilità dei rendimenti sui titoli del debito pubblico.