Il Rapporto sulla programmazione di bilancio 2017 predisposto dall’UPB è dedicato all’analisi del DEF 2017 e ripropone, con sviluppi, integrazioni e aggiornamenti, i contenuti dell’audizione parlamentare del 19 aprile, passando in rassegna più diffusamente le analisi delle previsioni macroeconomiche e di finanza pubblica, le valutazioni circa il rispetto delle regole di bilancio europee e nazionali e gli approfondimenti di settore, presentati in quell’occasione.

Il Rapporto si articola in quattro capitoli: il primo è focalizzato sulle previsioni macroeconomiche sottostanti al DEF per il periodo 2017‐2020. Il capitolo successivo analizza il quadro tendenziale e programmatico della finanza pubblica e in quest’ambito vengono in particolare esaminate la recente manovra correttiva per il 2017 e le misure in essa contenuta, evidenziandone i possibili riflessi sul conto economico delle Amministrazioni pubbliche. Nel terzo capitolo gli obiettivi programmatici di finanza pubblica indicati nel DEF vengono discussi alla luce delle vigenti regole di bilancio, nazionali e sovranazionali. Il quarto capitolo, infine, contiene una valutazione preliminare sull’inserimento in via sperimentale nel DEF di alcuni indicatori di benessere (BES) e una descrizione dello stato di avanzamento del Programma Nazionale di Riforma (PNR) per il 2016 e delle proposte del PNR 2017, affiancata da alcuni approfondimenti tematici.

Lo scenario macroeconomico

Il quadro macroeconomico programmatico 2017-2020 del DEF si basa su un intervento strutturale di correzione dei conti pubblici nel 2017 – ora realizzatosi nel DL 50/2017 – e su una ipotesi di manovra di bilancio per il periodo 2018-2020, descritta in termini molto generali nel documento governativo. Secondo tali indicazioni, vi sarebbe uno stimolo, rispetto agli andamenti tendenziali, proveniente principalmente da riduzioni del carico delle imposte indirette e della pressione fiscale sul lavoro. Queste misure sarebbero compensate da interventi correttivi incentrati su guadagni di efficienza nella spesa, misure di recupero dell’evasione fiscale, incrementi di alcune fonti di entrate, azioni di riordino delle agevolazioni fiscali. L’effetto netto della manovra (inclusiva della correzione dei conti nell’anno in corso) condurrebbe, rispetto al tendenziale, a una riduzione contenuta del deficit nel 2017 (due decimi di punto) e nel 2018 (un decimo di punto), più consistente nel 2019 e 2020 (circa 4 decimi di punto nel primo anno e mezzo punto circa nel secondo).

L’UPB, alla luce delle informazioni disponibili e di una ricostruzione di larga massima della manovra, ha validato il quadro programmatico 2017-2020, evidenziando al contempo i fattori di rischio legati al contesto internazionale (emergere di posizioni protezionistiche da parte degli Stati Uniti, intensificarsi di tensioni nello scacchiere geo-politico, esaurirsi della fase di debolezza dell’euro che favorisce le nostre esportazioni), a quello interno (aumento dei tassi di interesse italiani in conseguenza di un ampliamento dello spread sui titoli di Stato) e all’elevato grado di incertezza che caratterizza, in questa fase, la definizione della politica di bilancio ipotizzata nel Documento.

La dinamica del PIL reale nel DEF si colloca all’interno dell’intervallo di previsione del panel UPB (CER, Prometeia e REF.ricerche, oltre allo stesso UBP) anche se risulta al limite della previsione più elevata, soprattutto nel biennio 2018-19. Lo scenario programmatico sconta un’evoluzione dei consumi finali al di sopra dell’intervallo del panel UPB, in particolare nel 2018 e 2019, anno nel quale appare più forte anche il contributo della domanda interna alla crescita del PIL.

Nell’insieme, i risultati dell’esercizio di validazione evidenziano una stima DEF degli effetti della manovra che si colloca nell’ambito delle valutazioni di impatto effettuate nelle previsioni del panel (pur scontando i differenti valori dei moltiplicatori fiscali che caratterizzano i modelli dei previsori del panel). Data la composizione ipotizzata della manovra, anche per i previsori del panel UPB, come per il DEF, gli effetti complessivi tendono a essere quasi neutrali nell’arco del periodo previsivo.

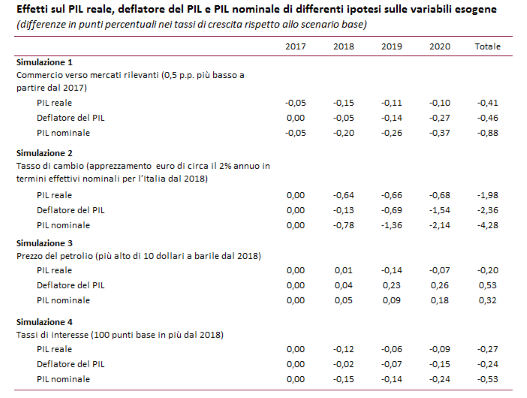

Una valutazione dei fattori di rischio che pesano sullo scenario macroeconomico del Governo viene effettuata dall’UPB sulla base di alcune simulazioni che evidenziano, rispetto alle ipotesi DEF, evoluzioni meno favorevoli delle esogene internazionali e diminuzioni di fiducia degli investitori nei confronti del debito italiano. In particolare: 1) una crescita del commercio mondiale più bassa, di 0,5 punti percentuali all’anno nel periodo 2017-2020; 2) un prezzo del petrolio più elevato, di 10 dollari a barile in ciascun anno del periodo 2018-2020; 3) un euro più forte di circa un 2 per cento all’anno nel periodo 2018-2020; 4) un innalzamento dei tassi di interesse italiani di 100 punti base in ciascun anno del periodo 2018-2020 (si ipotizza che l’incremento riguardi l’intero ventaglio dei tassi di interesse interni).

Come evidenziato nella tabella che segue, queste variazioni avrebbero effetti negativi sulla crescita reale e (a eccezione del caso di un aumento del prezzo del petrolio) sull’inflazione interna, con conseguenze avverse proporzionalmente più forti per la dinamica del PIL nominale.

La finanza pubblica

Lo scenario di finanza pubblica del DEF si caratterizza per una chiara linea di continuità con quello presentato nel Documento programmatico di bilancio dell’ottobre scorso cui è stata data attuazione con la successiva legge di bilancio.

Rispetto allo scenario di indebitamento netto dello scorso ottobre, quello programmatico contenuto nel DEF si discosta solo per il 2017 in quanto, a seguito della richiesta della Commissione europea, è stato approvato il DL 50/2017 che corregge l’obiettivo di disavanzo dal 2,3 al 2,1 per cento di PIL. Nel biennio 2018-19, il disavanzo in percentuale del PIL resta invece uguale al livello precedentemente fissato (1,2 e 0,2 per cento rispettivamente nei due anni) e viene prefigurato il pareggio in termini effettivi nel 2020. Il Governo ha infatti stabilito che i miglioramenti del saldo, pari a circa 0,2 punti percentuali di PIL, previsti per gli anni 2018 e successivi grazie alle misure approvate con il DL 50 vadano a ridurre una parte degli aumenti delle imposte indirette relativi alle cosiddette “clausole di salvaguardia”.

Tuttavia, il mantenimento dei medesimi obiettivi programmatici stabiliti nell’ottobre scorso e la disattivazione completa delle clausole di salvaguardia sulle imposte indirette determinerebbero la necessità di predisporre, nei prossimi mesi, misure almeno pari a circa 1 punto percentuale di PIL nel 2018 e a circa 1,5 punti percentuali nel biennio successivo, senza peraltro considerare la necessità di finanziare ulteriori interventi dichiarati dal Governo per sostenere la crescita e l’occupazione.

Il DEF presenta un quadro ancora indefinito sulle misure di correzione da adottare per il raggiungimento di tutti questi obiettivi. Si parla genericamente di interventi riguardanti sia la spesa che le entrate, comprensive, queste ultime, di ulteriori azioni di contrasto all’evasione. Sul versante delle uscite, dovrebbe contribuire il nuovo processo di revisione della spesa, inserito a partire da quest’anno nel ciclo di bilancio e basato su un approccio top-down alla definizione degli obiettivi. In quest’ottica, il DEF fissa in almeno un miliardo all’anno i risparmi da conseguire da parte delle Amministrazioni centrali dello Stato. Al momento, però, l’applicazione della nuova procedura sembra mancare di alcuni passaggi importanti per garantire una piena e coerente realizzazione degli obiettivi, per esempio l’indicazione nel DEF dell’articolazione in entrate e spese programmatiche per sottosettori tra cui in particolare quelle dello Stato.

Per quanto riguarda il debito pubblico, il 2016 si è chiuso con un ulteriore – seppur lieve – incremento in rapporto al PIL (al 132,6 per cento). Lo scenario programmatico, pur includendo possibili interventi a sostegno del sistema bancario, prefigura una minima riduzione del rapporto già nel 2017 (-0,1 punti percentuali) e una successiva più decisa discesa per raggiungere il 125,7 per cento nel 2020.

Su questo scenario pesano vari elementi di incertezza, primo tra tutti l’avvio di un percorso di normalizzazione della politica monetaria già nel 2018: la riduzione del programma di acquisti di titoli sovrani da parte della BCE potrebbe essere accompagnata da aumenti non trascurabili del costo del servizio del debito, maggiori di quanto già scontato nello scenario programmatico del DEF. Ulteriori dubbi riguardano gli introiti derivanti dal piano di privatizzazioni (ridotto a 0,3 punti di PIL l’anno), per valutare la credibilità del quale non sono stati forniti per ora elementi sufficienti, e una crescita del PIL nominale che nell’arco di previsione si situa al limite superiore delle stime del panel UPB.

Gli obiettivi di finanza pubblica alla luce delle regole di bilancio

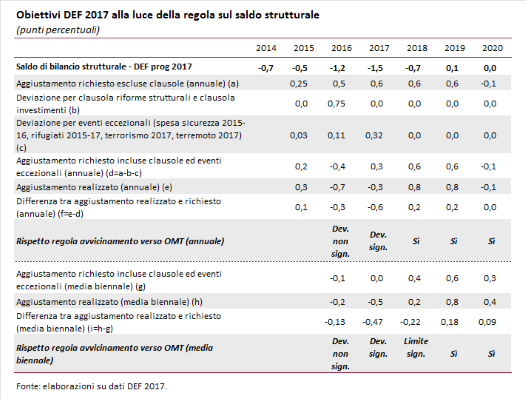

Riguardo al rispetto delle regole di bilancio, il DEF 2017 conferma gli obiettivi presentati nei precedenti documenti programmatici, in particolare il raggiungimento del pareggio di bilancio in termini strutturali entro il 2019. Il documento governativo lascia peraltro aperta la possibilità di un orientamento di bilancio meno restrittivo nel 2018-19 se le istituzioni della UE decidessero per un’interpretazione più flessibile del Patto di stabilità e crescita.

Talune scelte passate, tuttavia, influenzano anche nel presente il confronto sul rispetto delle regole di bilancio. Il piano di investimenti pubblici legato alla richiesta di flessibilità nel 2016, previsto dalla relativa clausola, è stato solo in parte rispettato, anche a causa dei fisiologici ritardi dovuti all’inizio del nuovo ciclo di programmazione dei fondi strutturali. Anche se ciò non ha influenzato il livello di investimenti finanziato interamente da fondi nazionali, che è aumentato, l’attuazione del programma più lenta del previsto nel 2016 può aver contribuito alla riduzione del livello complessivo degli investimenti pubblici rispetto al 2015 (-4,5 per cento), una delle condizioni per la concessione della clausola.

Una conclusione definitiva da parte della Commissione europea sarà formulata dopo la pubblicazione delle previsioni di primavera considerando, in primo luogo, la precondizione per l’ammissibilità al beneficio della clausola – che come detto richiede che l’aggregato complessivo della spesa non si riduca nel 2016 rispetto al 2015 – e, in secondo luogo, l’entità effettiva delle spese da considerare ai fini della clausola stessa.

La scelta di attuare nel biennio 2016-17 una politica di bilancio al limite della deviazione significativa dalle regole di bilancio in termini annuali implica nel 2017 un rischio di deviazione significativa in termini biennali. L’inopportunità di un orientamento di bilancio troppo restrittivo sembra peraltro essere stato implicitamente riconosciuto dalla stessa Commissione europea, che – nel sollecitare una correzione strutturale di 0,2 punti percentuali di PIL – ha di fatto chiesto di colmare solo lo scostamento in termini annuali.

D’altra parte, i risultati mostrati dal monitoraggio della regola sulla spesa, solo in parte influenzati dai problemi di misurazione del PIL potenziale e dell’output gap, appaiono diversi, e più incoraggianti, rispetto a quelli del saldo strutturale. Ciò pone ancora una volta in evidenza i problemi legati a un sistema di regole basato principalmente su variabili esposte a rilevanti problemi di misurazione. A questo riguardo è da accogliere favorevolmente il recente accordo, approvato dal Consiglio della UE (ECOFIN) alla fine dello scorso anno, di formulare le raccomandazioni di metà anno per paesi come l’Italia che non hanno ancora raggiunto l’obiettivo di medio termine (OMT) sia in termini di variazioni di saldo strutturale sia in termini di crescita dell’aggregato della spesa di riferimento (al netto delle misure discrezionali di entrata).

Nel triennio 2018-2020 lo scenario programmatico del saldo strutturale appare pienamente in linea con le regole europee e nazionali. Nonostante questo, il profilo del rapporto debito/PIL, seppure previsto in discesa, non appare sufficiente per assicurare il rispetto della relativa regola numerica entro l’orizzonte di programmazione.

Gli indicatori di benessere e il Programma Nazionale di Riforma

L’introduzione di alcuni indicatori di benessere (BES) nel DEF è ampiamente condivisibile e da apprezzare. L’affiancamento all’andamento delle principali grandezze macroeconomiche di informazioni su variabili rilevanti per la qualità della vita e dell’ambiente rende più completo il quadro di conoscenze su cui basare l’azione di politica economica; consente una valutazione ex post dei risultati raggiunti; fornisce una maggiore trasparenza alle decisioni pubbliche. Tuttavia, emergono alcune criticità riguardo alla presentazione di stime programmatiche degli indicatori per il quadriennio 2017-2020. Tali stime dovrebbero riflettere, rispetto a quella tendenziale, sia gli effetti delle misure che sono contenute nella manovra di bilancio, sia quelli del programma di riforme delineato nel Programma Nazionale di Riforma (PNR). Ad aprile, in assenza di informazioni sulla composizione della manovra, sarebbe preferibile esporre nell’ambito del DEF la sola valutazione tendenziale degli indicatori affiancata dagli obiettivi che si intendono raggiungere con l’azione di Governo (possibilmente coerenti con gli impegni presi a livello europeo con la Strategia Europa 2020 e a livello internazionale con l’Agenda 2030 per lo sviluppo sostenibile), rimandando la presentazione dell’andamento programmatico degli indicatori a un momento successivo all’approvazione della legge di bilancio, ovvero nella Relazione alle Commissioni parlamentari competenti fissata al 15 febbraio di ciascun anno.

Con riferimento al contenuto del PNR esso si limita a confermare i progetti di riforma indicati nei precedenti documenti di programmazione, probabilmente anche perché predisposto nella fase conclusiva della legislatura. Nel capitolo si fornisce per alcuni ambiti specifici (mercato del lavoro, politiche sociali, sistema tributario ed evasione fiscale, Pubblica Amministrazione e istruzione) una breve descrizione dello stato di attuazione di quanto indicato nel PNR 2016, delle osservazioni della Commissione europea dello scorso febbraio e delle proposte di riforma contenute nel PNR 2017.

Tra le politiche annunciate nell’ambito del mercato del lavoro particolare rilievo assume l’impegno a ridurre il cuneo fiscale sui redditi più bassi e specificamente sul secondo percettore di reddito all’interno del nucleo familiare, prefigurando una tassazione che favorisca l’occupazione femminile. Nel capitolo si propongono al riguardo due approfondimenti. Nel primo si evidenza che le differenze tra regimi di tassazione a livello internazionale non sembrano da sole sufficienti a spiegare la scarsa performance riscontrata nel nostro Paese in termini di occupazione femminile. Inoltre, il sistema tributario italiano non risulta tra i più sfavorevoli in termini di presenza di fattori che penalizzano la partecipazione femminile al mercato del lavoro anche grazie al fatto che l’unità impositiva è costituita dall’individuo e non dal nucleo familiare. Si rileva al contrario una robusta correlazione positiva tra il tasso di occupazione femminile e l’offerta di servizi pubblici. Il secondo approfondimento contiene una ricognizione delle misure di incentivo introdotte negli ultimi anni, a carattere sia temporaneo sia permanente, per incentivare la creazione di occupazione e aumentare la produttività. Si sottolinea, in particolare, che l’eventuale introduzione di nuove agevolazioni andrebbe preceduta da un esame dell’efficacia di quelle già sperimentate o esistenti, al fine di indirizzare meglio la scelta tra diversi possibili strumenti, e da una ricognizione e un riordino di quelle ancora vigenti per evitare frammentarietà nel sistema agevolativo, sovrapposizioni e concorrenza tra misure (ad esempio tra quelle adottate a livello regionale o sub regionale).

Nell’ambito delle politiche sociali, il Reddito di inclusione verrà introdotto in un sistema ancora caratterizzato da una pluralità di misure condizionate alla prova dei mezzi, che presentano criteri di accesso disomogenei e carattere categoriale, e non in grado di ridurre i rischi di povertà sulle fasce deboli della popolazione. L’estensione dello strumento al complesso delle famiglie in condizione di povertà assoluta sarà condizionata allo stanziamento di ulteriori risorse e alla eventuale prospettiva di una più estesa integrazione in un unico strumento delle diverse misure attualmente vigenti. Stime condotte nel 2013 nell’ambito del Gruppo di lavoro sul reddito minimo istituito dal Ministro del Lavoro e delle politiche sociali hanno valutato tra i 5 e i 7 miliardi di euro il costo di una misura che consenta di colmare integralmente il gap esistente tra il reddito disponibile e la soglia di povertà per la totalità delle famiglie in condizione di povertà assoluta.

Infine, con riferimento alla tassazione e, in particolare, all’annuncio del Governo di proseguire nella riduzione della pressione fiscale per sostenere la crescita e la competitività, si propone un approfondimento sull’evoluzione del carico tributario negli ultimi anni. Si sottolinea che la flessione ha riguardato in maniera preponderante il fattore capitale, attraverso modifiche alla struttura di imposizione delle imprese e misure più congiunturali di agevolazione e incentivo agli investimenti. In particolare, considerando la somma delle imposte dirette e dell’IRAP, emerge tra il 2013 e il 2015 (ultimo anno per cui è disponibile il dato delle singole imposte per le Amministrazioni pubbliche) una riduzione del gettito pari a mezzo punto di PIL, che tenderà a aumentare a quasi un punto nel 2016. Tale flessione, tuttavia, appare già in questi anni fortemente concentrata dal lato delle imposte sulle imprese. Il gettito dell’Ires e dell’IRAP negli ultimi otto anni si è ridotto di circa 1,7 punti di PIL (passando dal 5,4 per cento nel 2007, al 3,6 per cento nel 2015).