Manovra 2026 in linea con impegno nel consolidamento dei conti

Gli effetti sull’economia italiana si confermano modesti

Potenziare gli interventi strutturali in linea con le priorità strategiche

- Misure Irpef 2026 a favore di redditi medi e alti, metà dei benefici a quelli oltre i 48.000 euro

- Dal 2021 il fiscal drag più che compensato per redditi da lavoro tra 10.000 e 32.000 euro, recupero parziale per pensionati e autonomi

- Alle famiglie benefici netti per 18,6 miliardi nel triennio esclusi gli interventi Irpef

- Imprese e autonomi risultano contributori netti alla manovra per 7,4 miliardi nel triennio

- Incentivi alle imprese, maggiore riduzione del costo del capitale rispetto a misure precedenti ma possibile una minore efficacia

6 novembre 2025 | La Presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, ha presentato oggi la valutazione dell’UPB della manovra di bilancio 2026 alle Commissioni bilancio riunite della Camera dei deputati e del Senato della Repubblica. Nella memoria dell’UPB viene svolta un’analisi del disegno di legge di bilancio che, dopo aver approfondito lo scenario macroeconomico e l’impatto finanziario della manovra, sviluppa approfondimenti sulle principali misure.

In una visione d’insieme, la manovra 2026 è coerente con il percorso ambizioso di consolidamento della finanza pubblica nel medio termine delineato nel PSB. Il conseguimento degli obiettivi dipende in misura significativa, in particolare nel 2026, dalla copertura derivante dalla proposta di rimodulazione del PNRR presentata alle autorità della UE.

In Italia la dinamica del PIL rimane inferiore a quella dell’area dell’euro. La manovra ha un impatto limitato sulla crescita, pur utilizzando pressocché integralmente lo spazio fiscale disponibile nel triennio e lasciando quindi scarsi margini per esigenze future. Nel triennio, la crescita continuerà dunque a dipendere in maniera significativa dall’attuazione degli investimenti e delle riforme previsti nel PNRR e nel PSB.

La manovra affianca interventi temporanei a quelli strutturali a volte frammentati all’interno dello stesso ambito. L’orientamento verso misure strutturali rappresenta un indirizzo strategico fondamentale su cui è basata l’estensione su sette anni del periodo di aggiustamento di bilancio.

Per assicurare la stabilità dei conti pubblici, sostenendo al contempo le prospettive di crescita e benessere del Paese, appare opportuno concentrare le risorse disponibili sulle priorità strategiche, molte delle quali già delineate attraverso il PNRR, e affrontare i nodi strutturali dell’economia

Di seguito un estratto dei principali contenuti della memoria dell’UPB.

Il quadro macroeconomico e l’impatto della manovra sul PIL

La manovra di finanza pubblica si confronta con un contesto internazionale complesso, nel quale perdurano le tensioni geopolitiche e i rischi. Si prefigura un rallentamento del commercio mondiale e della congiuntura internazionale nel prossimo anno, quando gli effetti dei dazi si manifesteranno più compiutamente.

In Italia la dinamica del PIL rimane inferiore a quella dell’area dell’euro. Il tasso di crescita si è marginalmente ridotto nel secondo trimestre ed è rimasto invariato nel terzo, delineando una fase ciclica di stagnazione derivante da un aumento del valore aggiunto nell’agricoltura, una diminuzione nell’industria, incluse le costruzioni, e una stazionarietà nei servizi; il clima di fiducia e gli indicatori congiunturali più recenti restano deboli, con consumi ed esportazioni in calo e prospettive moderatamente favorevoli per gli investimenti.

L’UPB ha validato il mese scorso sia lo scenario macroeconomico tendenziale sia quello programmatico del DPFP, sebbene le previsioni siano esposte a rischi prevalentemente orientati al ribasso nel medio termine a causa dell’instabilità del contesto internazionale e delle incertezze sull’accumulazione di capitale. La variazione acquisita del PIL con i dati del terzo trimestre è allo 0,5 per cento, quindi l’obiettivo del Governo sulla crescita del 2025 appare alla portata; la correzione per gli effetti calendario potrebbe però sottrarre un decimo di punto percentuale.

Nelle previsioni del Governo la manovra avrebbe un impatto sulla variazione del PIL neutrale l’anno prossimo e marginalmente espansivo nel 2027-28, per 0,1 punti percentuali in entrambi gli anni. L’analisi dell’UPB vede un analogo effetto sul PIL nell’intero triennio (0,2 punti percentuali), ma con una differente distribuzione temporale: una maggiore crescita di 0,2 punti percentuali di PIL nel 2027, 0,1 punti nel 2028 ed un impatto appena negativo per -0,1 per cento nel 2026. Nello scenario dell’UPB i provvedimenti di bilancio attivano la domanda interna, similmente a quanto prospettato dal MEF. La manovra incide sulla spesa in conto capitale, principalmente per investimenti pubblici, riducendola l’anno prossimo rispetto allo scenario tendenziale per poi aumentarla nel successivo biennio. Questa rimodulazione frena l’attività nel 2026 a beneficio dello sviluppo nel 2027, quando l’attività viene stimolata anche dalla riduzione delle imposte dirette sul reddito; nel 2028 il sostegno alla crescita si riduce marginalmente ed è ancora fornito dal lato della domanda nazionale.

Gli effetti sulla finanza pubblica nel triennio

Il disegno di legge di bilancio conferma la linea di prudenza e responsabilità a cui il Governo si è impegnato con il percorso pluriennale di consolidamento dei conti pubblici delineato nel Piano strutturale di bilancio 2025-29 approvato dal Consiglio della UE a gennaio. L’indebitamento netto si riduce progressivamente mantenendosi al di sotto della soglia del 3 per cento del PIL lungo il triennio di programmazione, anticipando già nel 2025 il raggiungimento di un rapporto fra disavanzo e PIL al 3 per cento, per poi continuare a ridursi (2,8 per cento del PIL nel 2026, al 2,6 nel 2027 e 2,3 nel 2028). Il debito in rapporto al PIL è previsto crescere ancora nel 2026 e cominciare a ridursi dal 2027. Informazioni dettagliate e tempestive sono ancora necessarie per concludere che la manovra sia coerente anche con il percorso programmatico della spesa netta presentato nel DPB.

La manovra – comprensiva degli effetti di maggiore spesa per interessi e degli impatti finanziari di copertura conseguenti alla proposta di rimodulazione del PNRR presentata alle autorità europee – comporta un incremento dell’indebitamento netto delle Amministrazioni pubbliche pari a 0,04 punti percentuali di PIL nel 2026 (0,9 miliardi), a 0,2 nel 2027 (5,9 miliardi) e a 0,3 nel 2028 (7 miliardi).

Le dimensioni di questa manovra sono contenute. Rispetto al tendenziale, infatti, dispone interventi pari all’1 per cento del PIL nel 2026, allo 0,9 nel 2027 e allo 0,8 nel 2028, mentre le risorse di copertura per ciascun anno del triennio si collocano in media allo 0,6 per cento del PIL, senza considerare gli effetti di copertura della rimodulazione del PNRR, che sono pari, in termini di indebitamento netto, a 5,1 miliardi nel 2026, 0,7 nel 2027 e 0,4 nel 2028. Considerando le risorse nette derivanti dalla rimodulazione del PNRR, le risorse delle coperture ammontano allo 0,7 per cento del PIL medio annuo.

Nel 2026, il conseguimento degli obiettivi dipende in misura rilevante dalla copertura derivante dalla proposta di rimodulazione del PNRR presentata alle autorità della UE e non ancora approvata di cui, attualmente, non sono esplicitati i progetti e i relativi programmi di spesa previsti, la ripartizione delle risorse fra entrate e spese e, nell’ambito di queste ultime, fra parte corrente e parte capitale. Considerati tali margini di indeterminatezza, la copertura avrebbe potuto prevedere una clausola di salvaguardia specifica a tutela degli effetti sui saldi, come fatto per altre occasioni in passato.

Per il 2027, gli interventi introdotti hanno utilizzato tutto lo spazio di bilancio disponibile in termini di deficit e di spesa netta, il che espone al rischio di non disporre di ulteriori risorse per far fronte a esigenze impreviste o qualora un eventuale deterioramento del quadro macroeconomico producesse effetti non gestibili con gli stabilizzatori automatici. Gli effetti di eventuali nuove future proposte di politica di bilancio dovranno trovare copertura attraverso aumenti di entrate o riduzioni di spese strutturali.

Senza considerare gli effetti della rimodulazione del PNRR, di cui non vi sono ancora informazioni di dettaglio, la manovra presenta benefici netti per le famiglie, pari a 18,6 miliardi cumulati nel triennio 2026-28. In particolare, il beneficio netto è pari a 6,4 miliardi nel 2026, 7,5 nel 2027 e 4,7 nel 2028 per effetto di misure di agevolazione fiscale e interventi in ambito sociale, previdenziale e di sostegno alla genitorialità, cui si aggiunge il rifinanziamento del Servizio sanitario nazionale.

Anche gli interventi di carattere generale, rivolti a più tipologie di soggetti o all’economia nel suo complesso, producono benefici netti per 0,6 miliardi nel 2026, 3,5 nel 2027 e 4,8 nel 2028. Al contrario, le misure previste per le imprese e i lavoratori autonomi contribuiscono al miglioramento del disavanzo, per 1 miliardo nel 2026, 4,3 nel 2027 e 2,1 nel 2028.

Diversi importanti interventi hanno natura strutturale, migliorando così la prevedibilità della politica di bilancio con impatti positivi sulla fiducia degli operatori economici e dei mercati finanziari. Carattere permanente hanno la riduzione dell’aliquota centrale dell’Irpef, le modifiche della franchigia della prima casa e della scala di equivalenza nel calcolo dell’ISEE relativo a specifiche prestazioni a carattere nazionale, nonché la soppressione della sospensione di un mese dell’assegno di inclusione.

Di contro, vi sono diverse disposizioni di natura temporanea che, se confermate, richiederanno rifinanziamenti e nuove coperture. Ad esempio, il rifinanziamento del credito di imposta ZES, l’incremento del fondo per gli acquisti di beni alimentari di prima necessità, l’ulteriore differimento al 1° gennaio 2027 delle cosiddette plastic e sugar tax. Dal lato delle entrate, l’incremento di due punti percentuali dell’aliquota IRAP per banche e assicurazioni è limitato ai periodi di imposta 2026, 2027 e 2028 e determina effetti positivi sul gettito solo fino al 2029. Altre misure sulle entrate hanno impatti inizialmente positivi, ma negativi negli anni successivi e non assicurano, quindi, risorse strutturali, come gli ulteriori differimenti delle quote di deduzione relative a esercizi precedenti (DTA), che determinano maggiori entrate nel 2027 per circa 1,8 miliardi ma una riduzione del gettito nel biennio 2029-2030, o la modifica al regime della deducibilità delle svalutazioni sui crediti verso la clientela per perdite attese, che determina maggiori entrate fino al 2029 e corrispondenti minori introiti successivamente.

Le significative riduzioni di spesa dei Ministeri (di 1,8 miliardi cumulati nel triennio 2026-28 per la spesa di parte corrente e di 5,4 per la spesa di parte capitale), vedono prevalere ancora la presenza di “tagli lineari” piuttosto che di uno sforzo di razionalizzazione delle spese che sia il risultato delle attività di valutazione delle politiche pubbliche. Le attività che dovrebbero derivare da analisi di efficacia ed efficienza della spesa pubblica devono ancora trovare un’applicazione concreta in termini di migliore allocazione delle risorse pubbliche; il DDLB compie, tuttavia, un primo passo prevedendo che entro la prima metà del 2026 ciascun Ministero realizzi, con il coordinamento e il supporto del MEF, la valutazione di una politica di propria competenza.

La riduzione dell’aliquota Irpef nella manovra 2026

Il DDLB interviene sulla struttura dell’Irpef, proseguendo il percorso di riforma avviato con il provvedimento attuativo della legge delega sulla riforma fiscale (D.Lgs. 216/2023) e consolidato con la legge di bilancio per il 2025, seguendo una strategia di progressiva riduzione del carico fiscale sui redditi medi, che si affianca alle misure di sostegno già introdotte per i lavoratori dipendenti attraverso il sistema di bonus e detrazioni maggiorate.

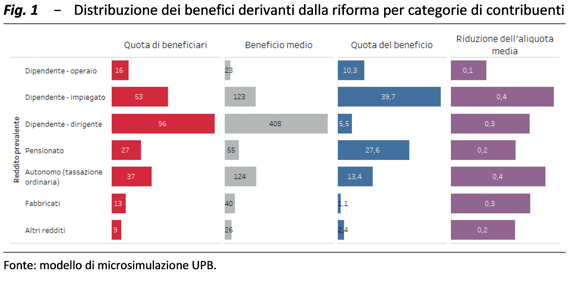

La riduzione dell’aliquota legale dal 35 al 33 per cento nell’intervallo di reddito tra 28.000 e 50.000 euro, produce una riduzione dell’aliquota media effettiva, che aumenta progressivamente con il reddito a partire da 28.000 euro fino a un massimo dello 0,8 per cento in corrispondenza di 50.000 euro, oltre il quale, data la costanza del risparmio d’imposta (440 euro), la riduzione dell’aliquota media scende progressivamente.

Secondo le stime effettuate dall’UPB, la riduzione di due punti di aliquota riguarderà poco più del 30 per cento dei contribuenti (circa 13 milioni, quanti sono oltre la soglia dei 28.000 euro di reddito), determinando a regime una riduzione di gettito Irpef di circa 2,7 miliardi, cifra leggermente inferiore a quanto riportato nella Relazione tecnica. Circa il 50 per cento del risparmio di imposta va ai contribuenti con reddito superiore ai 48.000 euro, che rappresentano l’8 per cento del totale. Gli effetti della riforma variano considerevolmente fra contribuenti a seconda del loro reddito prevalente. Nell’ambito dei lavoratori dipendenti, il beneficio medio è pari a 408 euro per i dirigenti, 123 per gli impiegati e 23 euro per gli operai; per i lavoratori autonomi è di 124 euro e per i pensionati di 55 euro. In termini di aliquota media la riduzione risulta compresa fra 0,1 punti percentuali degli operai e 0,4 di impiegati e lavoratori autonomi in tassazione ordinaria.

Irpef: con riforme 2021-26 ottenuta maggiore capacità redistributiva del sistema

L’analisi dell’UPB indica che i diversi interventi sull’Irpef degli ultimi sei anni (su struttura delle aliquote, articolazione degli scaglioni di reddito, detrazioni per redditi da lavoro e quelle per oneri dei contribuenti con redditi più elevati), compresa la traslazione nell’Irpef delle misure di sostegno al reddito dei lavoratori dipendenti introdotte per far fronte alla crisi inflazionistica del biennio 2022-23, hanno accresciuto la progressività del prelievo e le differenze di trattamento tra categorie di contribuenti, oltre a rendere il sistema particolarmente complesso per i lavoratori dipendenti. Gli interventi degli scorsi anni hanno beneficiato in misura maggiore i redditi bassi e medi, soprattutto da lavoro dipendente, mentre la misura prevista nel DDLB avvantaggia principalmente le fasce medio-alte ed elevate. Pertanto per i lavoratori dipendenti, la riforma del DDLB opera in modo complementare riducendo il divario nelle fasce dove gli interventi precedenti avevano prodotto effetti più contenuti. Per i pensionati e i lavoratori autonomi, invece, il DDLB si sovrappone alle precedenti determinando un ulteriore incremento dei benefici nelle stesse fasce.

Tali riforme nel periodo 2021-26 hanno accresciuto la progressività dell’Irpef e aumentato la capacità redistributiva del sistema. Confrontando l’imposta dovuta nel 2026 (applicando quanto proposto nel DDLB) con quella che si sarebbe pagata se dal 2021 si fosse meramente indicizzato il sistema fiscale, è possibile identificare effetti e vantaggi. Il sistema che entrerebbe in vigore nel 2026 consentirebbe di più che compensare gli effetti del drenaggio fiscale per i redditi da lavoro dipendente compresi tra 10.000 e 32.000 euro: il sistema post riforma DDLB determina aliquote medie inferiori (di circa 2-3 punti percentuali) a quelle che si sarebbero registrate con la semplice indicizzazione del sistema 2021. Per i redditi compresi tra 32.000 e 45.000 euro la compensazione sarebbe parziale. Per i redditi superiori a 45.000 euro, la differenza tra i due sistemi diventa gradualmente trascurabile. Per pensionati e lavoratori autonomi le riforme hanno invece portato limitati vantaggi, con un recupero del drenaggio fiscale solo parziale fino ai 40.000 euro di reddito.

Detrazioni fiscali

L’UPB ha calcolato che la sterilizzazione della riduzione delle aliquote per i redditi più elevati produrrà effetti parziali dato che solo 58.000 contribuenti (il 32 per cento di quelli con reddito superiore ai 200.000 euro) ha detrazioni aggredibili che non siano state già tagliate da precedenti interventi normativi. Per tale platea il taglio medio effettivo ammonta a 188 euro, significativamente inferiore alla franchigia di 440 euro disposta dal DDLB. Pertanto, la misura risulta meno efficace rispetto alla piena sterilizzazione della riduzione dell’aliquota al di sopra dei 200.000 euro e l’ammontare complessivo delle risorse recuperabili risulta sensibilmente inferiore: 11 milioni rispetto al potenziale di 79,2 milioni.

Detassazione incrementi retributivi

Il DDLB prevede, inoltre, la detassazione temporanea degli incrementi delle componenti incrementali e aggiuntive della retribuzione dei lavoratori dipendenti, che altrimenti sarebbero assoggettate ad aliquote marginali sensibilmente più elevate di quelle medie di prelievo. La detassazione sugli incrementi retributivi da rinnovo dei contratti, sebbene risponda all’esigenza di contenere il prelievo sugli aumenti di reddito, presenta delle criticità. L’intervento determina un differimento temporale del prelievo più elevato, senza risolverlo strutturalmente. D’altro canto, la riproposizione della misura lungo l‘intero arco della vita lavorativa sarebbe difficilmente praticabile, oltre a richiedere nuove coperture. L’intervento determina significative disparità di trattamento poiché esclude dalla platea dei beneficiari contribuenti in situazioni reddituali analoghe. Tali criticità sollevano dubbi sull’opportunità di affidare a interventi ad hoc temporanei la correzione di criticità strutturali dell’imposta sul reddito derivanti dall’aver affidato al sistema fiscale obiettivi di sostegno ai redditi che sarebbero più efficacemente perseguiti con altri istituti. La platea di quanti avrebbero beneficio dall’imposta sostitutiva al 5 per cento sarebbe, secondo le simulazioni dell’UPB, di circa 2,1 milioni di lavoratori, con un risparmio d’imposta medio per contribuente pari a circa 208 euro.

Imprese

Le misure che riguardano le imprese hanno per lo più carattere transitorio. Le misure temporanee e gli anticipi d’imposta sono concentrate prevalentemente sul settore finanziario e rappresentano oltre l’82 per cento delle maggiori entrate a carico delle imprese nel 2026 e quasi il 76 e il 61 per cento, rispettivamente, nel 2027 e nel 2028. La concentrazione settoriale, sebbene potrebbe essere giustificata congiunturalmente, solleva interrogativi sulla distribuzione del carico fiscale e sulla stabilità del gettito negli anni successivi, quando le misure temporanee verranno meno e si manifesteranno i recuperi delle anticipazioni di gettito.

Le misure di natura permanente non appaiono riflettere un disegno organico e coerente con la legge delega sulla riforma fiscale. Le maggiori entrate permanenti, pari a 3,8 miliardi nel triennio, comprendono quelle relative alla tassazione delle plusvalenze dei beni strumentali e dei dividendi di gruppo. Non sono chiari gli obiettivi della modifica al regime di tassazione di questi ultimi né in termini di razionalizzazione della tassazione di dividendi e plusvalenze intrasocietarie, né in termini di competitività nel sistema internazionale. Inoltre, il DDLB non ha né rinnovato né sostituito l’Ires premiale introdotta solo per l’anno in corso dalla legge di bilancio per il 2025. Dopo l’abrogazione dell’ACE disposta dal 2024 non sembra ancora delinearsi una revisione della struttura dell’imposta sulle società che disegni il nuovo incentivo agli investimenti previsto nella legge delega e che ristabilisca la neutralità delle fonti di finanziamento.

Sul fronte degli incentivi, il DDLB si colloca in continuità rispetto agli obiettivi di incentivazione degli investimenti disposti finora. Tuttavia, per alcuni di questi, stabilisce il ritorno alla maggiorazione degli ammortamenti, sostituita dal 2020 con i crediti d’imposta, seppure con percentuali d’incentivazione significativamente potenziate. Le imprese, a fronte di un accesso più semplificato all’agevolazione rispetto al credito d’imposta, potranno beneficiare dello sgravio in modo graduale e soltanto se avranno adeguata capienza fiscale e redditività. Ciò riduce l’efficacia dell’incentivo, sia per gli effetti ritardati del beneficio rispetto all’investimento sia per la sua maggiore incertezza, ed espone al rischio di agevolare imprese che, essendo in una migliore condizione economica, avrebbero realizzato investimenti anche in assenza dell’incentivo.

Per quanto riguarda le agevolazioni territoriali, il tetto alla spesa introdotto negli ultimi anni, l’eccesso di domande di credito d’imposta e il corrispondente depotenziamento della sua aliquota ex post rischiano di neutralizzare l’effetto di stimolo addizionale.

Simulazioni dell’UPB mostrano che le misure d’incentivazione contenute nel DDLB comporterebbero una decisa riduzione del costo del capitale nell’ipotesi che tutti i nuovi investimenti siano effettuati in attività agevolabili. Il beneficio si ridurrebbe nell’ipotesi che ciò non avvenga, pur restando significativo soprattutto per le imprese localizzate nelle aree ZES.

In presenza di vincoli di bilancio stringenti, la maggiorazione degli ammortamenti agevola la gestione degli equilibri di bilancio annuali e il rispetto dei vincoli europei nel confronto con i crediti d’imposta. L’onere finanziario è infatti registrato tra le entrate e distribuito nel tempo, mentre i crediti d’imposta sono contabilizzati dal lato della spesa e l’intero importo incide sul bilancio nell’esercizio in cui sorge il diritto. Inoltre, le deduzioni fiscali risultano più difficilmente stimabili ex ante, dato che il beneficio effettivo dipende non soltanto dal tasso di adesione delle imprese (take-up), ma anche dalla loro redditività.

Infine, l’aumento dell’IRAP per banche e assicurazioni, seppur temporaneo, appare in controtendenza con la prospettiva di abolizione dell’imposta contenuta nella delega fiscale. La cancellazione dell’IRAP, annunciata periodicamente dalla sua introduzione negli anni Novanta, resta un obiettivo ancora lontano, considerato il suo gettito non trascurabile di circa 30 miliardi annui e che costituisce una fondamentale fonte di finanziamento del fabbisogno sanitario.

In sintesi, la manovra disegna un quadro complesso: da un lato, conferma l’attenzione agli investimenti con agevolazioni rafforzate, ma depotenziate di efficacia, dall’altro, mostra una priorità al consolidamento dei conti pubblici nel breve termine, concentrando il prelievo sul settore finanziario e rinviando scelte strutturali sul sistema tributario delle imprese.

Previdenza

L’insieme delle misure in ambito pensionistico assicura un percorso della spesa per pensioni compatibile con gli impegni sui saldi del bilancio pubblico e conferma l’assetto attuale del sistema, nel breve e nel medio-lungo termine.

La modulazione dell’aumento di tre mesi dei requisiti anagrafici e contributivi per l’accesso al pensionamento è una misura transitoria che non modifica il meccanismo di adeguamento automatico dei requisiti anagrafici e contributivi all’andamento della speranza di vita, fondamentale per la sostenibilità e l’adeguatezza prospettica del sistema pensionistico italiano. La maggiore spesa a carico del bilancio deriva dall’aumento di due mensilità di pagamento della pensione e la presenza delle finestre determina uno suo slittamento in avanti. La misura non ha impatti di rilievo sull’adeguatezza delle prestazioni e sul rendimento dei piani di pensionamento, quando questi vengono misurati lungo il ciclo di vita. Il valore medio del tasso di sostituzione lordo e quello del tasso interno di rendimento reale nel periodo 2025-2031 nei due anni interessati dal provvedimento non mostrano significativi scostamenti rispetto agli anni residui.

La manovra conferma per il 2026 dell’Ape sociale e prevede l’incremento di 20 euro mensili delle maggiorazioni sociali per i pensionati a basso reddito, che sostituisce e amplia il precedente aumento di 8 euro limitato al 2025.

Le modifiche dell’ISEE

Il DDLB propone modifiche al calcolo dell’ISEE aumentando la franchigia per la prima casa nell’ambito della componente patrimoniale e le maggiorazioni per i figli successivi al primo. L’effetto complessivo evidenzia come i nuclei con figli rappresentino il target privilegiato dell’intervento. Anche se le modifiche riguarderanno quasi la metà dei nuclei che presentano l’ISEE e la quasi totalità di quelli con due o più figli, la platea dei beneficiari di maggiori erogazioni, stimate ufficialmente in circa 500 milioni dal 2026, sarà tuttavia più contenuta. La riforma ha infatti effetti solo per i nuclei che con un minore ISEE avranno accesso a prestazioni da cui erano in precedenza esclusi e per le prestazioni per cui l’ISEE non opera solo come criterio selettivo ma come base per determinare l’importo. Si stima che l’effetto congiunto delle due modifiche è più elevato per i nuclei il cui dichiarante è nelle fasce centrali di età (30-60 anni), lavoratore autonomo, di cittadinanza italiana, localizzato nel Nord-Est in Comuni tra 5.000 e 20.000 abitanti. Le modifiche comunque, riducendo l’ISEE, non si traducono automaticamente in un incremento dei benefici economici per i nuclei interessati. Un esempio viene dal caso dell’Assegno unico: un minore ISEE comporta un maggiore importo della prestazione solo se il nucleo appartiene alla fascia di indicatore tra circa 17.200 e 46.000 euro.

La modifica della franchigia sulla prima casa, in assenza di una corrispondente modifica della franchigia prevista per i nuclei in affitto, appare come una scelta di policy ben definita in favore di specifici nuclei familiari e porta a una disparità di trattamento a sfavore di quelle famiglie che più hanno risentito della crescita dei prezzi nel mercato immobiliare. Si introducono così elementi di iniquità riconoscendo ai nuclei che vivono in abitazioni di proprietà, a parità di condizione economica e numerosità delle famiglie, una priorità nell’accesso alle prestazioni e maggiori benefici in termini di erogazioni, ove previsto.

Sanità

L’incremento del finanziamento del fabbisogno sanitario nazionale standard (2,4 miliardi per il 2026 e 2,65 miliardi annui dal 2027) porta le risorse complessive, in rapporto al PIL, al 6,1 per cento nel 2026, 6,0 nel 2027 e 5,9 nel 2028. In valore assoluto, il finanziamento del Servizio sanitario nazionale (SSN), pari a 136,5 miliardi nel 2025, raggiunge 142,9 miliardi nel 2026 (con un incremento di 6,4 miliardi, di cui circa 4 assegnati da provvedimenti precedenti), 143,9 nel 2027 e 144,8 nel 2028.

La spesa sanitaria corrente di contabilità nazionale, in rapporto al PIL, è prevista al 6,6 per cento nel 2026; dall’anno successivo, la quota scenderebbe al 6,5 per cento. La diversa dinamica del finanziamento ordinario e della spesa implica un aumento della distanza tra i due aggregati. Le differenze non sono direttamente riconducibili a un concetto di disavanzo del SSN, ma potrebbero segnalare una difficoltà crescente per i bilanci dei Servizi sanitari regionali (SSR).

Dall’insieme degli interventi in ambito sanitario della manovra non emerge una chiara indicazione di priorità nell’azione per il consolidamento del SSN, in quanto le risorse sono distribuite su molti obiettivi e a favore di un ampio spettro di stakeholder. Quanto al previsto piano di assunzioni, non è scontato che gli sforzi per accrescere l’attrattività del SSN saranno sufficienti a rendere possibili le assunzioni necessarie a garantirne il pieno funzionamento. L’emorragia di medici e infermieri (pensionamenti, dimissioni non legate alla quiescenza, flussi verso l’estero non sempre compensati dai movimenti in direzione contraria), insieme ai nuovi fabbisogni derivanti dagli obiettivi del PNRR, aumentano infatti le future esigenze di personale sanitario.

Contrasto all’evasione e riscossione coattiva

Sebbene la propensione a evadere stia diminuendo, il fenomeno dell’evasione è ancora molto ampio (circa 100 miliardi nel 2022) e il DDLB interviene solo marginalmente sul fenomeno. I principali interventi riguardano una nuova forma di liquidazione automatica dell’IVA in caso di omessa dichiarazione, che permette di valorizzare il patrimonio informativo dell’Agenzia delle entrate, e una nuova definizione agevolata delle cartelle (la rottamazione quinquies), simile alle numerose altre già proposte in passato, ma differente sotto alcuni aspetti. Gli elementi di differenziazione riguardano la platea dei beneficiari, limitata quasi esclusivamente ai contribuenti che hanno dichiarato ma omesso il pagamento delle imposte e l’ampiezza dell’orizzonte temporale di pagamento (nove anni al massimo), aspetto che rende la misura più favorevole per il contribuente, sebbene con la previsione di un importo minimo delle rate (100 euro).

La reiterazione di misure di definizione agevolata dei carichi pendenti ha contribuito a rendere l’assetto della riscossione coattiva sempre più variegato e complesso con dubbi esiti in termini di incassi. Non sembra, inoltre, che esse abbiano inciso in maniera significativa sulle inefficienze della riscossione coattiva. Vi è il rischio che l’introduzione ripetuta di forme di definizione agevolata incida negativamente sulla tax compliance alimentando aspettative di future forme di agevolazioni e comportando, in prospettiva, una riduzione della riscossione ordinaria.

Enti territoriali

Gli interventi del DDLB sugli Enti territoriali si concentrano sull’ampliamento degli spazi di spesa e sul compiere passi verso l’attuazione del federalismo fiscale regionale, riforma abilitante del PNRR da completare entro marzo 2026.

Per le Regioni è prevista una riduzione di 100 milioni del contributo alla finanza pubblica nel 2026, con possibilità di ulteriori riduzioni in cambio della rinuncia a una parte della quota residua destinata agli investimenti. L’altro intervento riguarda, su richiesta delle Regioni, una complessa operazione di cancellazione delle anticipazioni di liquidità e del debito sanitario per 31,4 miliardi, in cambio dell’impegno a restituire le quote residue allo Stato tra il 2026 e il 2051 e a limitare l’utilizzo dei maggiori spazi di spesa conseguenti nei limiti di 600 milioni nel periodo 2026-2030. La norma crea delle differenziazioni nel comparto in quanto si applica solo alle Regioni nonostante le anticipazioni fossero state erogate anche agli Enti locali e perché introduce una deroga alle regole contabili armonizzate per tutti gli Enti territoriali vincolando per lungo periodo la spendibilità dei risultati di amministrazione delle Regioni interessate. Gli Enti locali beneficeranno di maggiori spazi finanziari grazie alla revisione del calcolo degli accantonamenti al Fondo crediti di dubbia esigibilità. La misura incentiva il miglioramento della riscossione – storico punto debole della finanza locale – permettendo di tradurre rapidamente questi risultati, se accompagnati da un piano triennale, in minori accantonamenti e quindi maggiori risorse per la spesa.

Un altro provvedimento consente agli Enti locali in disavanzo che rispettano il ripiano programmato una maggiore spendibilità degli avanzi vincolati, al fine di garantire l’utilizzo dei trasferimenti destinati ai LEP e alle funzioni fondamentali. L’efficacia della norma potrebbe però essere limitata dall’esclusione delle Regioni.

Il DDLB interviene con norme dedicate alla definizione di Livelli essenziali delle prestazioni (LEP) e dei relativi meccanismi di finanziamento e monitoraggio in riferimento alle materie del federalismo regionale, fornendo i parametri per determinare i fabbisogni standard su cui perequare le risorse dopo la fiscalizzazione degli attuali trasferimenti statali.

La disciplina dei LEP prevede in gran parte i livelli già definiti o ne istituisce di nuovi sulle prestazioni già finanziate dalla legislazione vigente. Il potenziamento reale si realizza con 250 milioni annui aggiuntivi per il diritto allo studio universitario e 200 milioni dal 2027 per le équipe multidisciplinari negli Ambiti territoriali sociali (ATS).