- Previsioni macroeconomiche 2025-28 validate in quanto all’interno di un intervallo accettabile

- Peggiorano le attese sulla crescita, mentre tengono quelle sui conti pubblici

- Nel primo trimestre PIL Italia migliora, ma in prospettiva forti rischi al ribasso

- DFP documento di aggiornamento e non di programmazione

- Mantenere l’avvio del ciclo di programmazione di bilancio nella prima parte dell’anno

- Deficit in calo, spesa per interessi in aumento, spesa netta nei limiti

- Debito in rapporto al PIL inferiore alle attese nel 2024; DFP prevede riduzione dal 2027

- Flessibilità clausola difesa UE: con pieno utilizzo rischi su riduzione del rapporto debito/PIL

- Impatto dazi USA su settori: perdita di valore aggiunto non marginale anche per i servizi

17 aprile 2025 | La Presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, ha illustrato oggi in audizione alle Commissioni congiunte – programmazione economica, bilancio del Senato e bilancio, tesoro e programmazione della Camera – le valutazioni dell’UPB in merito all’esame del Documento di finanza pubblica (DFP) presentato dal Governo lo scorso 9 aprile. La Presidente Cavallari ha oggi esposto nel dettaglio gli elementi che hanno portato alla validazione del quadro macroeconomico tendenziale 2025-28 e ha fornito analisi sull’andamento dei conti pubblici, sull’evoluzione del debito, sul rispetto del quadro di regole europee e sui rischi di scenario. In particolare, l’UPB ha approfondito gli impatti delle recenti tensioni geopolitiche, di una realizzazione non completa del Piano nazionale di ripresa e resilienza (PNRR) e di più elevate spese per la difesa.

Il quadro macroeconomico e la validazione dell’UPB

L’inasprimento della guerra commerciale e altre tensioni geopolitiche pesano sull’economia globale, le cui previsioni di crescita erano al di sotto delle medie storiche già prima degli annunci dell’Amministrazione degli Stati Uniti del 2 aprile. Le ipotesi internazionali del DFP sono state formulate a metà marzo e hanno in parte anticipato gli sviluppi sulla guerra commerciale anche se poi l’esito è risultato più avverso.

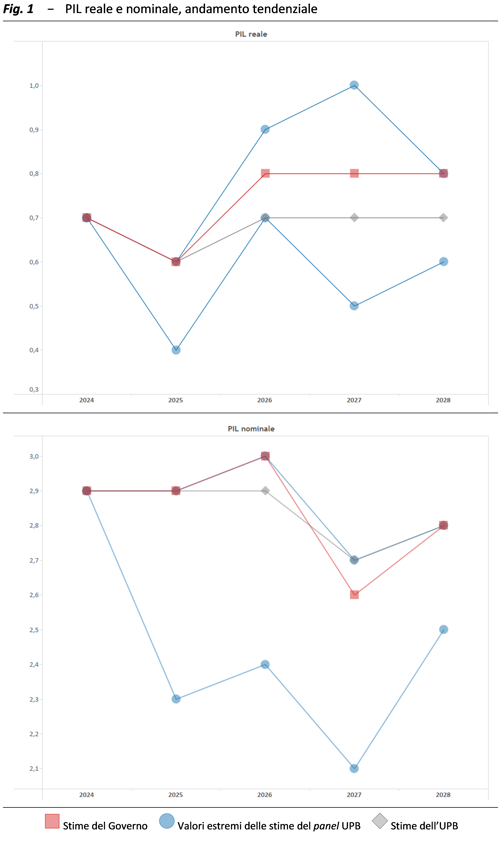

L’economia italiana nel 2024 ha registrato una crescita moderata (0,7 per cento) e inferiore a quella dell’area dell’euro per la prima volta dal 2021; il primo trimestre di quest’anno ha visto, secondo stime dell’UPB, una modesta accelerazione, allo 0,25 per cento, dopo sei mesi in sostanziale stagnazione.

Il QMT del DFP è stato validato dall’UPB, in quanto le previsioni del Governo sulle principali variabili macroeconomiche appaiono all’interno di un accettabile intervallo di previsione: le previsioni sul PIL del DFP 2025 (0,6 per cento per il 2025 e 0,8 per i due anni successivi) sono in linea con quelle dell’UPB per quanto riguarda l’anno in corso; per il successivo triennio invece le attese dell’UPB sono più caute, per uno stimolo della domanda interna lievemente inferiore alle stime MEF. La crescita cumulata del PIL 2025-28 raggiunge 3,0 punti percentuali nello scenario del MEF, mentre per l’UPB sarebbe più contenuta (al 2,7 punti percentuali).

I rischi sono orientati al ribasso e sono prevalentemente riconducibili a fattori geopolitici, il protezionismo e i conflitti, oltre che alla gestione dei rilevanti progetti d’investimento; in particolare, sul PNRR data l’elevata concentrazione di interventi nel 2026 non si può escludere che una parte delle opere possa essere differita. D’altro canto, la domanda aggregata in Europa potrebbe essere sospinta da nuovi programmi di riarmo. Sul fronte finanziario i mercati resteranno molto volatili a causa dell’incertezza globale, quindi anche il sentiero di allentamento monetario delle Banche centrali si fa più imprevedibile. Infine, ma non meno importante, prosegue la tendenza al riscaldamento globale, che aumenta gli eventi meteorologici estremi con impatti negativi sui prezzi e sul tessuto produttivo.

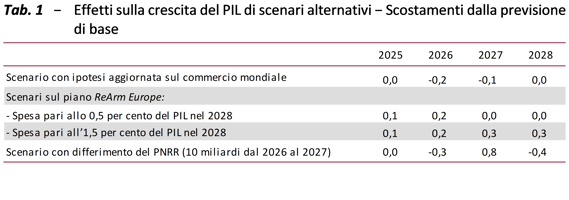

L’UPB valuta possibili effetti sulle previsioni di un recentissimo aggiornamento delle ipotesi di domanda estera e di scenari alternativi sulla spesa per la difesa e il PNRR. Nell’analisi di sensitività, uno scenario con minore crescita del commercio mondiale ridurrebbe il PIL italiano di 0,2 punti percentuali nel 2026 e di un ulteriore decimo di punto nel 2027; l’incremento della spesa militare che utilizzi gradualmente la clausola di flessibilità, fino all’1,5 del PIL nel 2028, potrebbe rafforzare i tassi di crescita del PIL in misura crescente, fino a raggiungere 0,2-0,3 punti percentuali nei prossimi anni. Il differimento di 10 miliardi di spesa del PNRR dal 2026 al 2027 implicherebbe un freno alla variazione del PIL del 2026 per 0,3 punti percentuali, un marcata accelerazione di 0,8 punti di PIL nel 2027 e una minore crescita per 0,4 punti nel 2028.

I dazi USA: possibili impatti settoriali per l’Italia

I dazi USA: possibili impatti settoriali per l’Italia

Ulteriori simulazioni dell’UPB mostrano che i dazi USA impatteranno, tenendo conto anche degli effetti indotti, su quasi tutti i settori dell’economia italiana, con una perdita a livello aggregato di valore aggiunto nell’ordine di tre decimi di punto percentuale. A risentirne maggiormente sarebbero i settori farmaceutico, attività estrattive, automotive, prodotti chimici, attività metallurgiche e fabbricazione di macchinari, tutti mediamente più esposti verso gli Stati Uniti come mercato di sbocco o con dazi più elevati. Ne risentirebbero però anche le imprese di servizi professionali, quali quelli della pubblicità, della progettazione immobiliare e della gestione del personale.

Il quadro di finanza pubblica del DFP

La nuova governance UE richiede la presentazione di una relazione annuale sui progressi compiuti con un contenuto minimo, ma lascia agli Stati membri la libertà di organizzare le proprie informazioni secondo le proprie prassi. Il DFP, nel complesso, contiene informazioni ridotte rispetto a quanto usualmente presentato in passato a primavera nel DEF e prima ancora con il DPEF. Le indicazioni programmatiche sulle principali misure della manovra sono rinviate a ridosso della legge di bilancio.

Il DFP si configura dunque come un documento di aggiornamento e non di programmazione. Con il DEF, al contrario, si informava in termini generali il Parlamento e l’opinione pubblica delle aree su cui il Governo intendeva eventualmente intervenire con la successiva manovra di finanza pubblica e sui settori da cui sarebbero provenute le possibili coperture. La presentazione del DFP peraltro avrebbe potuto costituire l’occasione per adeguare l’orizzonte di previsione e programmazione a quello del Piano strutturale e di bilancio a medio termine 2025-29 (PSB), rafforzando l’orientamento di medio termine della programmazione di bilancio, come richiesto dalla nuova governance europea. L’auspicio dell’UPB è che con la revisione della legge di contabilità nazionale (L. 196/2009) si consideri l’opportunità di presentare un quadro tendenziale completo sull’intero orizzonte e di mantenere l’avvio del ciclo annuale della programmazione di bilancio nella prima parte dell’anno.

Il deficit pubblico continua a diminuire ma il debito è previsto in aumento nel breve termine

Nel 2024 l’indebitamento netto delle Amministrazioni pubbliche si è ridotto al 3,4 per cento del PIL nel 2024 dal 7,2 del 2023, risultando anche inferiore al 3,8 atteso nelle stime precedenti. Il miglioramento rispetto al 2023 è dovuto principalmente alla riduzione delle spese in conto capitale, in particolare dei contributi agli investimenti legati al Superbonus. Il saldo primario è tornato positivo (0,4 per cento del PIL) dopo quattro anni e dovrebbe continuare a migliorare raggiungendo l’1,5 per cento del PIL nel 2027. La pressione fiscale è aumentata dal 41,4 per cento del 2023 al 42,6 nello scorso anno, ed è stimata rimanere su tale livello in media nel triennio 2025-27.

La spesa primaria nel 2024 è diminuita del 4,6 per cento rispetto all’anno precedente, leggermente più del previsto, grazie alla contrazione delle uscite in conto capitale (-39,9 per cento), solo parzialmente compensata dall’aumento delle spese correnti (3,4 per cento). Le stime vedono proseguire la diminuzione graduale del deficit al 3,3 per cento nel 2025, al 2,8 nel 2026 e al 2,6 nel 2027, ponendo le condizioni per l’uscita dalla procedura per disavanzi eccessivi nel 2027 (sulla base dei risultati del 2026). Il rapporto tra il debito e il PIL, dopo essere tornato ad aumentare nel 2024 al 135,3 per cento, continuerebbe a crescere fino al 136,6 nel 2025 e al 137,6 nel 2026, per poi iniziare a ridursi dal 2027. La spesa per interessi in rapporto al PIL è prevista in aumento dal 2026, attestandosi al 4,2 per cento nel 2027. La spesa per investimenti si manterrebbe su livelli elevati (3,7 per cento del PIL in media nel triennio), sostenuta dal PNRR fino al 2026.

Le entrate nel 2024 sono aumentate del 3,7 per cento rispetto all’anno precedente, al di sopra del previsto, in ragione soprattutto del risultato più positivo per le imposte dirette, i contributi sociali e le altre entrate correnti. Le entrate totali nel triennio di previsione crescerebbero a tassi superiori a quelli del quinquennio pre-Covid (in media del 2,8 per cento l’anno, a fronte dell’1,6 per cento del periodo 2015-19), trainate dalla dinamica dei contributi sociali.

Nel DFP le informazioni in merito ai fattori sottostanti la previsione tendenziale di finanza pubblica non sono complete. Gli elementi che determinano il quadro previsivo del conto economico delle Amministrazioni pubbliche sono discussi solo a livello aggregato, senza fornire dettagli importanti per una valutazione approfondita delle dinamiche previste.

In merito alle previsioni per il 2028, inoltre, il DFP riporta solo alcune informazioni: il deficit si attesterebbe al 2,3 per cento del PIL, in linea con l’obiettivo del PSB, ed è previsto un leggero aumento – non quantificato – per la spesa per interessi; proseguirebbe il consolidamento dell’avanzo primario (“oltre il 2 per cento del PIL”) grazie al contenimento della spesa primaria corrente e alla stabilità degli investimenti pubblici. Secondo il documento, per la conferma di alcune politiche in scadenza alla fine del 2025 sarebbero necessari 1,3 miliardi nel 2026 e 2,4 miliardi nel 2027 ma non si specifica quali siano le misure che il Governo potrebbe confermare. Il quadro informativo disponibile al Parlamento e all’opinione pubblica risulta, così, limitato, rendendo poco agevole valutare pienamente gli sviluppi previsti.

Lo stato di attuazione del PNRR tra progressi e ritardi

Lo stato di attuazione del PNRR mostra progressi significativi ma anche ritardi che potrebbero comprometterne la piena realizzazione nei tempi dovuti. Dalle informazioni disponibili in ReGiS all’8 aprile 2025, emerge che è stato attivato il 95 per cento della dotazione finanziaria complessiva e che la spesa sostenuta ammonta a 64,1 miliardi (33 per cento del totale), di cui 27,3 miliardi relativi a Superbonus e crediti d’imposta. Nel restante periodo di attuazione dovrà essere conseguita quasi la metà del totale delle milestone e dei target, mentre la spesa da effettuare rappresenta circa due terzi della dotazione complessiva. Il ricorso per alcune misure a facility, società veicolo e fondi consente, da un lato, di rispettare milestone e target nei tempi e dunque di ottenere il pagamento delle rate da parte delle Istituzioni europee e, dall’altro, di completare gli investimenti e sostenere la spesa anche dopo il 2026.

Per il 3,7 per cento dei 291.527 progetti censiti in ReGiS (corrispondenti a 4,9 miliardi) non si hanno informazioni e per un altro 7,8 per cento (13,5 miliardi) è riportata solo la fase in cui si troverebbe il progetto in base a quanto indicato nella programmazione iniziale senza alcuna indicazione sulla data effettiva di avvio della stessa. Se si guarda al complesso del PNRR, a questi progetti – che potrebbero essere quelli maggiormente a rischio di non realizzazione – corrisponde la stessa quota di sovvenzioni e prestiti (12,5 per cento), mentre differenze non trascurabili emergono se si osservano le singole missioni. La Missione 2 è l’unica per la quale, per questi investimenti, prevale la quota di prestiti su quella delle sovvenzioni. Per tutte le altre emerge la situazione opposta. Particolarmente rilevante è lo sbilanciamento verso le sovvenzioni riscontrabile per la Missione 3 (50,5 per cento, a fronte di 5,5 per cento di prestiti) e la Missione 7, dove tutti i progetti per i quali non si hanno informazioni o è nota solo la fase teorica sono interamente finanziati con sovvenzioni.

L’evoluzione del debito

Il rapporto tra il debito e il PIL, dopo essere tornato ad aumentare nel 2024 al 135,3 per cento, con un incremento di 0,7 punti percentuali rispetto al 2023, continuerebbe a crescere fino al 136,6 nel 2025 e al 137,6 nel 2026, per poi iniziare a ridursi dal 2027 (137,4 per cento) e raggiungere il 136,4 per cento nel 2028. Rispetto alle stime del PSB, questo sentiero è leggermente più favorevole fino al 2027 e allineato con l’obiettivo nel 2028. ’’’ L’inizio della diminuzione del rapporto debito/PIL dal 2027 dipende dall’attuazione di un programma di privatizzazioni pari allo 0,8 per cento del PIL nel triennio 2025-27 e dalla riduzione delle disponibilità liquide del Tesoro.

L’UPB ha condotto un’analisi di sensitività in relazione alle previsioni del rapporto tra debito e PIL del DFP. Nel periodo 2025-28, lo scenario UPB mostra una traiettoria del debito pubblico molto simile a quella prevista dal DFP e in linea sostanzialmente con il PSB. Uno scenario di medio periodo, messo a confronto con la corrispondente proiezione del PSB mostra come, nello scenario UPB, il debito scenderebbe a un ritmo più lento (118 per cento del PIL nel 2041) rispetto a quanto previsto nel PSB (113,7 per cento), in ragione principalmente di ipotesi più prudenti sulla crescita del PIL reale. La diminuzione registrata dall’UPB sarebbe comunque di oltre 17 punti percentuali di PIL rispetto al livello di partenza del 2024. L’analisi probabilistica dell’UPB evidenzia un’elevata incertezza su questa evoluzione.

Il quadro di finanza pubblica nel contesto delle nuove regole di bilancio UE

L’Italia sta rispettando il percorso della spesa netta raccomandato dal Consiglio della UE nell’ambito del nuovo Patto di Stabilità. Nel 2024 la crescita della spesa netta è stata negativa (-2,1 per cento), leggermente migliore dell’obiettivo del PSB (-1,9 per cento). Per il 2025, il DFP stima una crescita dell’1,3 per cento e rimane entro i limiti raccomandati per il triennio successivo: 1,6 per cento nel 2026, 1,8 nel 2027 e sotto l’1,7 nel 2028. Nel 2026, il contributo più significativo alla crescita dell’indicatore verrà dalla spesa primaria, controbilanciato tuttavia dall’aumento delle spese da sottrarre all’indicatore della spesa netta legate ai nuovi interventi PNRR, mentre nel 2027 il contributo della crescita della spesa primaria scenderà in modo significativo. Nel documento mancano previsioni sugli investimenti pubblici finanziati da risorse nazionali, elemento necessario che ha permesso di estendere il periodo di aggiustamento di bilancio fino a sette anni.

Proiezioni sull’incremento della spesa per la difesa

Le iniziative della UE sulla difesa consentono di attivare la clausola di salvaguardia nazionale che permette agli Stati membri di superare per un importo fino a 1,5 punti percentuali di PIL all’anno nel periodo 2025-28 i limiti della spesa netta stabiliti dal Consiglio se questi sono usati per finanziare un aumento della spesa per la difesa.

Attualmente, la spesa per la difesa dell’Italia si attesta all’1,2 per cento del PIL nel 2023 secondo la classificazione COFOG, e all’1,5 per cento nel 2024 secondo quella NATO. Le simulazioni dell’UPB stimano un aumento del debito di 0,7 punti percentuali fino al 137,3 del PIL nel 2028 con un utilizzo parziale (0,25 punti percentuali di PIL nel 2025 e 0,5 nel triennio 2026-28) della flessibilità; con un aumento graduale della spesa fino alla massima flessibilità consentita, pari a 1,5 per cento nel 2028, il debito salirebbe a 137,7 per cento e porterebbe a un peggioramento della dinamica negli anni successivi, con il rapporto debito/PIL che tornerebbe a crescere dopo il 2031. L’impatto economico positivo di questi aumenti di spesa dipende dalla composizione della spesa stessa e dal grado di attivazione della domanda interna, ma il moltiplicatore di tali interventi è stimato inferiore all’unità.