Il Presidente dell’Ufficio parlamentare di bilancio (UPB) Giuseppe Pisauro è stato ascoltato oggi in audizione dalle Commissioni Bilancio di Camera e Senato, riunite in seduta congiunta, nell’ambito dell’esame preliminare del Documento di economia e finanza (DEF) 2021. Il presidente UPB ha illustrato le ragioni che, alla luce delle informazioni disponibili, hanno condotto a un esito positivo il processo di validazione del quadro macroeconomico programmatico 2021-24 per poi analizzare le dinamiche dei principali aggregati di finanza pubblica, che recepiscono i nuovi interventi volti a contrastare le conseguenze dell’ondata pandemica e la rimodulazione del Piano di ripresa e resilienza (PNRR) che il Governo si accinge a varare.

Di seguito gli elementi salienti contenuti nel documento depositato presso le Commissioni.

Il quadro macroeconomico e il processo di validazione – Nella prima parte dell’anno in corso, con l’avvio delle campagne vaccinali in molti paesi, l’economia internazionale si è irrobustita: il Fondo monetario internazionale in aprile ha rivisto al rialzo le previsioni di crescita mondiale (6,0 per cento nel 2021 e 4,4 per cento nel 2022) rispetto alle stime di gennaio (più 0,5 e 0,2 decimi di punto rispettivamente).

Nel 2020 il PIL dell’Italia è diminuito di circa nove punti percentuali, come mai accaduto in tempi di pace. Nella parte finale dello scorso anno la seconda ondata pandemica ha inferto una nuova battuta d’arresto al PIL, maggiore di quella registrata in altri paesi dell’area dell’euro. Il quadro degli indicatori disponibili sembra prospettare, pur tra tendenze poco omogenee tra i settori, timidi segnali di recupero nel breve termine. Secondo le stime dell’UPB il livello del prodotto sarebbe rimasto pressoché invariato nei primi mesi dell’anno, nonostante le restrizioni alle attività ancora vigenti. Una progressiva inelasticità della dinamica del PIL ai vincoli agli spostamenti inizia a riscontrarsi anche in altre economie, a indicazione che famiglie e imprese si adattano all’emergenza sanitaria attraverso modalità alternative di consumo, di lavoro e di produzione.

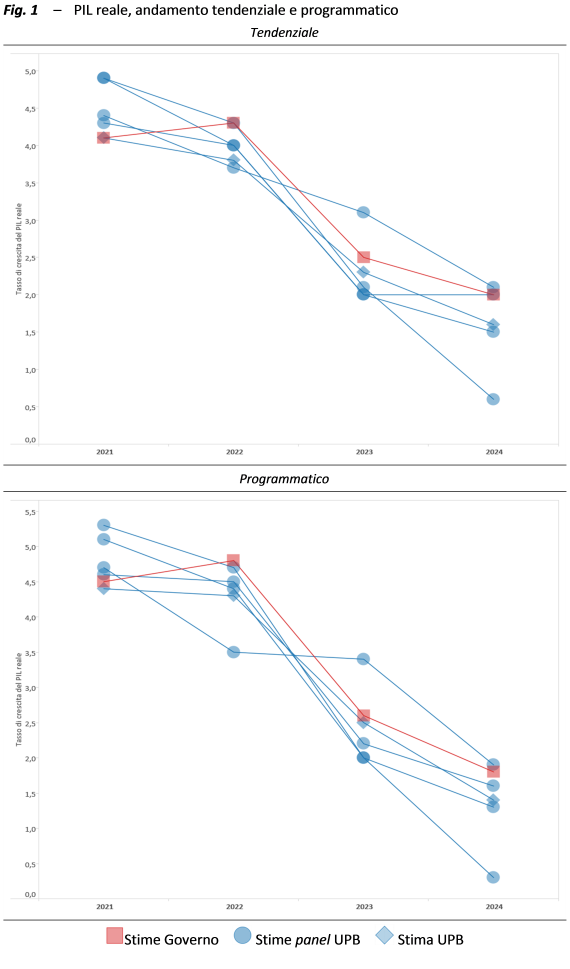

Il quadro macroeconomico (QM) tendenziale del DEF è stato elaborato, a marzo, sulla base delle variabili esogene internazionali (descritte nel paragrafo 1.1 della memoria) e di un quadro di finanza pubblica che incorpora il PNRR (nella versione recepita dalla legge di bilancio per il 2021) e il DL 41/2021 (decreto Sostegni). Da queste premesse il MEF prospetta un ritorno alla crescita quest’anno, al 4,1 per cento, dopo il crollo dell’attività dovuto alla pandemia nel 2020; l’anno prossimo si registrerebbe un’ulteriore accelerazione, al 4,3 per cento, mentre nel biennio successivo la dinamica produttiva rallenterebbe, avvicinandosi a ritmi più prossimi alla media storica pre-COVID-19.

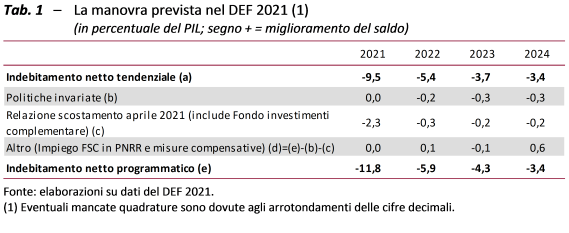

Sul QM tendenziale si innesta la manovra del DEF, che comporta un indebitamento decisamente più elevato del tendenziale nell’anno in corso (all’11,8 per cento del PIL invece del 9,5) in conseguenza del finanziamento delle misure di sostegno e rilancio contenute in un decreto legge di prossima definizione, delle politiche invariate e della rimodulazione del PNRR; il deficit programmatico è lievemente superiore a quello tendenziale nel 2022 e nel 2023, mentre coincide con quest’ultimo nel 2024, in virtù di misure compensative da definire.

L’impatto di questo complesso di interventi sulla crescita stimata nel QM programmatico del DEF è espansivo per circa un punto percentuale nel complesso del 2021 e 2022 portando la crescita al 4,5 per cento quest’anno e al 4,8 per centro nel prossimo. Nel 2023 l’effetto delle nuove politiche di bilancio sarebbe sostanzialmente neutrale, mentre nell’anno finale della previsione sarebbe lievemente restrittivo (-0,2 punti percentuali), per il venire meno dello stimolo fiscale.

L’UPB, secondo la procedura prevista nell’accordo quadro con il MEF e avvalendosi del supporto del Panel di istituti indipendenti composto da CER, Oxford Economics, Prometeia, REF.ricerche ha valutato i QM pubblicati nel DEF per il quadriennio di previsione 2021-24. Lo scorso 31 marzo l’UPB ha comunicato al MEF la validazione delle previsioni macroeconomiche tendenziali. Successivamente è stato svolto l’esercizio di validazione del QM programmatico, anch’esso conclusosi con esito positivo.

Le previsioni del MEF e quelle del Panel sono risultate nel complesso coerenti, pur in presenza di alcuni modesti disallineamenti (fig. 1). Il Consiglio dell’UPB ha pertanto validato il QM programmatico del DEF sulla base dei seguenti riscontri: a) il tasso di variazione del PIL reale, a eccezione di un marginale sforamento riscontrato nel 2022, risulta allineato con l’estremo superiore delle previsioni del Panel; b) la dinamica del PIL nominale, variabile che più direttamente impatta sull’andamento della finanza pubblica, si mantiene in tre anni su quattro in prossimità della mediana del Panel; c) l’impatto della manovra di finanza pubblica sulla crescita del PIL è simile a quello stimato dall’UPB. Il tasso di crescita del PIL reale quest’anno si colloca al di sotto dei valori mediani del Panel, mentre è nell’intorno dell’estremo superiore nel 2022, configurando quindi un rischio per la previsione del DEF. Anche confrontando il QM programmatico del MEF con le attese formulate di recente dai principali previsori istituzionali e privati il QM del DEF risulta accettabile, sebbene ambizioso per i prossimi anni.

Lo scenario macroeconomico dell’economia italiana resta soggetto a diversi fattori di incertezza, delineati nel paragrafo 1.5 della memoria, in primo luogo ascrivibili all’evoluzione della pandemia in Italia e nel resto del mondo: i rischi sono prevalentemente orientati al ribasso, sia nel breve sia nel medio-lungo termine.

Le tendenze della finanza pubblica, le novità del PNRR e il quadro programmatico – Le previsioni tendenziali di finanza pubblica mostrano un disavanzo pubblico che nel 2021 si mantiene sul livello dello scorso anno (9,5 per cento del PIL), ma in successiva riduzione dal 2022 sino ad attestarsi al 3,4 per cento del PIL nel 2024 (tab. 1).

Il miglioramento atteso del quadro di finanza pubblica nel quadriennio sarebbe attribuibile a vari elementi: il superamento atteso dell’emergenza sanitaria, il carattere straordinario della gran parte delle misure sin qui disposte per contrastare l’impatto del COVID-19, gli effetti positivi sulle entrate dovuti alla retroazione fiscale connessa con l’impatto espansivo sulle basi imponibili degli interventi del Piano di ripresa e di resilienza (PNRR).

Rispetto al tendenziale, il percorso programmatico di finanza pubblica delineato dal DEF prevede un peggioramento dei saldi di finanza pubblica per il triennio 2021-2023 (tab. 1) con un indebitamento che sale all’11,8, al 5,9 e 4,3 per cento rispettivamente nel 2021, 2022 e 2023 per poi confermare nel 2024 il valore tendenziale. Il quadro della finanza pubblica programmatica aggiornato nel DEF evidenzia anche una revisione degli obiettivi rispetto a quelli stabiliti nell’autunno scorso: il rientro del deficit al 3 per cento del PIL slitta infatti dal 2023 al 2025 e viene ricalibrato il sentiero di avvicinamento all’OMT in modo tale da riportare il rapporto tra debito pubblico e PIL verso il livello pre-crisi (134,6 per cento) entro la fine del decennio.

Oltre all’aggiornamento dello scenario macroeconomico sottostante ai conti, i fattori che spiegano le differenze del quadro di finanza pubblica programmatico rispetto agli andamenti tendenziali aggiornati sono essenzialmente quattro: i) il rifinanziamento delle politiche invariate; ii) la richiesta di scostamento per l’adozione di ulteriori misure di sostegno e rilancio da adottare nell’anno in corso; iii) la revisione del PNRR e l’aggiunta di risorse nazionali; iv) misure compensative nel 2024.

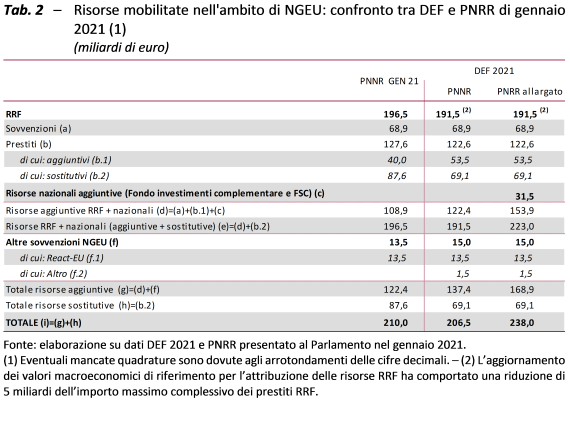

Il rifinanziamento delle politiche invariate ammonta a oltre 16 miliardi nel triennio 2022-24 mentre lo scostamento richiesto al parlamento contestualmente al DEF dovrebbe essere in larga misura utilizzato per il finanziamento di misure emergenziali, con un ricorso all’indebitamento di 40 miliardi nel 2021. Inoltre, nel DEF si individua un rilevante aumento delle risorse finalizzate a progetti aggiuntivi nell’ambito di NGEU rispetto alla versione del PNRR di gennaio. Nell’orizzonte temporale 2021-26 il complesso delle risorse aggiuntive del “PNRR allargato” (ovvero, il piano di interventi comprensivo delle risorse nazionali che andranno a integrare quelle provenienti da NGEU) indicato dal DEF ammonta a 168,9, risultando più elevato di 46,5 miliardi (tab. 2, riga (g)) rispetto alla proposta di gennaio scorso. Tale incremento è pari alla somma dei 31,5 miliardi di risorse nazionali aggiuntive (tab. 2, riga (c)), dei 13,5 miliardi di prestiti RRF trasformati da sostituivi in aggiuntivi e di 1,5 miliardi di maggiori altre sovvenzioni (tab. 2, riga (f)). Di conseguenza, il totale delle risorse NGEU (considerando anche i prestiti sostitutivi) sale a 238 miliardi.

In vista dei nuovi obiettivi programmatici, il Governo dichiara che nel 2024 sarà necessario individuare misure compensative – compatibilmente con l’evoluzione del quadro pandemico e macroeconomico – già con la prossima legge di bilancio al fine di mantenere il saldo programmatico allo stesso livello di quello tendenziale. Tenuto conto quindi delle nuove esigenze, le misure compensative dovrebbero essere pari ad almeno lo 0,6 per cento del PIL. Le informazioni riportate nel DEF sulla natura di tali misure sono generiche, limitandosi a menzionare provvedimenti di razionalizzazione della spesa corrente, di contrasto dell’evasione fiscale e riferimenti a interventi di riforma del sistema fiscale in linea con i più recenti orientamenti internazionali (imposte ambientali e tassazione dei profitti delle multinazionali).

Sulla base delle informazioni contenute nel DEF è possibile formulare alcune osservazioni generali.

Anzitutto, nel DEF si annuncia un aumento considerevole di risorse destinate agli investimenti pubblici in un contesto in cui il profilo tendenziale prevede già una loro rapida espansione, mostrando un tasso di crescita medio annuo di oltre il 10 per cento dal 2021 al 2024. Ciò pone alle amministrazioni interessate la necessità di adeguare le proprie strutture alle esigenze richieste dall’attuazione di un programma così ambizioso. Se gli obiettivi della strategia fossero raggiunti, essa consentirebbe di ottenere un risultato certamente auspicabile: riportare nel 2022 gli investimenti in valore assoluto attorno al livello (vicino a 60 miliardi), registrato nel 2009, anno dopo il quale si è assistito a un ridimensionamento della spesa in conto capitale, e di andare oltre (fino a circa 70 miliardi) nel 2023-24.

In secondo luogo, rimane da chiarire il legame tra il quadro programmatico di finanza pubblica e i disegni di legge collegati annunciati nel DEF (ad esempio, quelli in materia di riforma degli ammortizzatori sociali, di potenziamento dell’assistenza territoriale e di riforma fiscale) che, qualora implichino oneri a carico dei conti pubblici (come sembrerebbe probabile per vari di essi), dovranno essere adeguatamente coperti.

È importante infine sottolineare che sussistono rilevanti rischi al ribasso sull’evoluzione del quadro macroeconomico, in primo luogo legati all’andamento dell’epidemia e all’eventuale necessità di ulteriori misure di contenimento della stessa e di sostegno a imprese e famiglie. Tali rischi potrebbero ovviamente modificare le tendenze di finanza pubblica, comportando un ulteriore innalzamento dei livelli di deficit e di debito.

La dinamica del debito e il ruolo degli acquisti da parte della BCE – Nel 2020 il rapporto tra il debito pubblico e il PIL ha raggiunto il livello del 155,8 per cento. Tale valore, seppur molto elevato, è lievemente inferiore alla stima del 158 per cento pubblicata nel DPB 2020, grazie a un indebitamento più contenuto e a una caduta del PIL nominale leggermente inferiore rispetto alla previsione dell’autunno scorso.

Dopo il brusco aumento dei tassi d’interesse seguìto all’emergenza sanitaria, le politiche monetarie espansive della BCE e le iniziative della UE per la ripresa economica hanno ridotto nel corso del 2020 la volatilità dei mercati, determinando contestualmente una flessione generalizzata dei rendimenti dei titoli di Stato. In media d’anno il costo all’emissione si è ridotto allo 0,59 per cento rispetto allo 0,93 per cento del 2019 e il costo medio del debito è sceso fino a un livello di circa il 2,4 per cento (2,5 per cento nel 2019). La spesa per interessi delle Amministrazioni pubbliche è scesa a 57 miliardi nel 2020 (3,5 per cento di PIL), 3 miliardi in meno dell’anno precedente.

Secondo lo scenario programmatico del DEF nell’anno in corso il rapporto del debito sul PIL dovrebbe aumentare al 159,8 per cento, più elevato di 4 punti percentuali rispetto al 2020. Negli anni successivi, è prevista una riduzione del rapporto, che passerebbe al 156,3 per cento nel 2022, 155,0 per cento nel 2023 e 152,7 per cento nel 2024. Pertanto, nell’orizzonte di previsione del DEF, la riduzione attesa è pari a 3,1 punti percentuali di PIL.

Nel 2020, gli acquisti di attività finanziarie da parte dell’Eurosistema sul mercato secondario hanno raggiunto un livello rilevante. Per quanto riguarda i titoli di Stato italiani, sono stati acquistati complessivamente circa 175 miliardi di titoli nel mercato secondario, di cui 47 miliardi sotto il programma Asset Purchase Programme (APP) e 127 miliardi nell’ambito del Pandemic Emergency Purchase Programme (PEPP). Come conseguenza di tali acquisti negli ultimi 5 anni, la distribuzione del debito tra i vari soggetti detentori è cambiata notevolmente. In particolare, la quota detenuta da Banca d’Italia è passata dal 4,8 nel 2014 al 21,6 per cento a fine 2020 mentre si rileva una diminuzione della quota per tutti gli altri soggetti detentori.

Nel 2021, le emissioni lorde dei titoli di Stato sono stimate in 597 miliardi, un ammontare superiore a quello dello scorso anno. Sulla base di alcune ipotesi, per il 2021 gli acquisti dei titoli di Stato italiani nel mercato secondario da parte dell’Eurosistema sono stimati in circa 189 miliardi (di cui 42 miliardi di reinvestimento del capitale rimborsato sui titoli in scadenza), ovvero il 32 per cento del totale delle emissioni lorde del Tesoro previste nel mercato primario.

L’UPB ha inoltre valutato la sensitività del sentiero programmatico del rapporto tra il debito e il PIL presentato nel DEF rispetto a uno scenario basato su ipotesi alternative in materia di tasso d’inflazione e crescita reale che riflettono le previsioni macroeconomiche formulate dall’UPB. Con queste ipotesi il livello del rapporto tra il debito e il PIL sarebbe per l’anno in corso sostanzialmente analogo a quello stimato dal DEF, evidenziando quindi un aumento rispetto al 2020. Nel triennio 2022-24, nello scenario UPB la traiettoria del rapporto tra debito e PIL avrebbe un andamento superiore a quello dello scenario DEF, con una differenza che raggiunge quasi 3 punti percentuali in più nel 2024 quando il rapporto tra debito e PIL risulterebbe del 155,5 per cento. Le previsioni macroeconomiche UPB, infatti, si caratterizzano per una crescita nominale del prodotto sempre inferiore rispetto a quella indicata nel quadro programmatico del DEF (con differenze comprese tra 1 e 7 decimi di punti l’anno), come risultato di una minore crescita reale in ciascun anno e di una dinamica dei prezzi meno sostenuta (fatta eccezione per il 2024).

Le misure per assicurare la liquidità delle imprese durante la crisi Covid-19 hanno significativamente aumentato lo stock di garanzie complessivamente concesse alle imprese dalle Amministrazioni pubbliche. Fra il 2019 e il 2020 lo stock complessivo è passato da 85,8 a 215,5 miliardi (dal 4,8 al 13,0 per cento del PIL) e l’incremento dovuto agli interventi legati alla emergenza sanitaria è stato pari a 117,7 miliardi (7,1 per cento del PIL). L’accumulo di garanzie pubbliche può rappresentare un rischio per la sostenibilità delle finanze pubbliche. In caso di escussione della garanzia, le Amministrazioni pubbliche sono infatti tenute al rimborso del capitale residuo oggetto di garanzia. Sarà importante nei prossimi anni monitorare l’andamento di questi importi e soprattutto dei valori delle perdite attese sottostanti le previsioni indicate nel DEF, che dovrebbero avere una separata indicazione.