22 aprile 2024 | L’Ufficio parlamentare di bilancio (UPB) ha validato le previsioni macroeconomiche del DEF 2024. L’esito positivo è stato comunicato dalla Presidente dell’UPB, professoressa Lilia Cavallari, che oggi è intervenuta davanti alle Commissioni bilancio riunite di Senato e Camera dei Deputati. L’audizione ha riguardato il Documento di economia e finanza (DEF) 2024.

La Presidente ha illustrato le ragioni che hanno condotto a un esito positivo della validazione del quadro macroeconomico tendenziale (QMT) del DEF (il quadro programmatico non è stato presentato), per poi analizzare le tendenze congiunturali, la strategia delineata dal DEF e le dinamiche dei principali aggregati di finanza pubblica. Di seguito, i principali contenuti della memoria.

La congiuntura globale e le tensioni geopolitiche − Il prolungarsi dei conflitti in Ucraina e nel Medio Oriente rende il contesto internazionale instabile. Le ripercussioni sono già evidenti nella volatilità dei prezzi del petrolio, oltre che nei colli di bottiglia nei trasporti intercontinentali; a Suez il passaggio di navi è frenato dagli attacchi degli Houthi, rendendo più lenti e costosi i flussi di commercio internazionale. Le autorità monetarie si sono fatte più prudenti nella comunicazione sulle prossime decisioni di politica monetaria, che dipenderanno in misura cruciale dai dati macroeconomici rilasciati nei prossimi mesi.

Le proiezioni delle variabili esogene del DEF − Le ipotesi sulle variabili esogene del DEF appaiono oggi ancora coerenti con quanto ipotizzato oltre un mese e mezzo fa. Tuttavia, l’incertezza e i rischi sono aumentati, a causa della possibile estensione del conflitto mediorientale ad altri paesi dell’area, le cui conseguenze a cascata sarebbero rilevanti. Vi è inoltre incertezza sulle tempistiche dell’atteso allentamento della politica monetaria in Europa e negli Stati Uniti, la cui eventuale asincronia potrebbe ripercuotersi sulla volatilità del mercato valutario.

La congiuntura italiana − L’anno scorso il PIL dell’Italia ha rallentato allo 0,9 per cento, ma è comunque cresciuto più dell’area dell’euro per il terzo anno consecutivo. Nel 2023 l’attività è stata sospinta in particolare dalla domanda interna, a livello settoriale hanno contribuito soprattutto i servizi e le costruzioni. Secondo le stime dell’UPB nei primi tre mesi di quest’anno il PIL avrebbe continuato a espandersi di un paio di decimi di punto percentuale in termini congiunturali, come nei due periodi precedenti; l’incertezza intorno a queste stime è ampia ma è comunque bilanciata. La manifattura è al momento debole, tuttavia gli indicatori qualitativi prefigurano un rafforzamento; l’edilizia invece sconta una forte incertezza, ascrivibile in gran parte alla riduzione degli incentivi sul comparto residenziale.

L’attività nelle costruzioni e il Superbonus − L’espansione dell’attività nell’edilizia in Italia è stata più robusta di quella realizzata dallo stesso settore nell’area dell’euro. Nello scorso triennio l’attività delle costruzioni in Italia è stata fortemente attivata dal Superbonus, sebbene con un ricorso che si è fatto via via più pronunciato mentre la fase ciclica si rafforzava. Ne è derivato anche un marcato recupero dell’occupazione nelle costruzioni, che si è accompagnato però a rilevanti squilibri tra la domanda e l’offerta di posti di lavoro. Riguardo agli impatti del Superbonus sulla domanda aggregata, la valutazione è al momento complessa alla luce della mancanza di una ricostruzione ufficiale dettagliata dei diversi incentivi all’edilizia residenziale nel triennio scorso, oltre che per la necessità di attendere che i dati di contabilità nazionale sugli investimenti si stabilizzino.

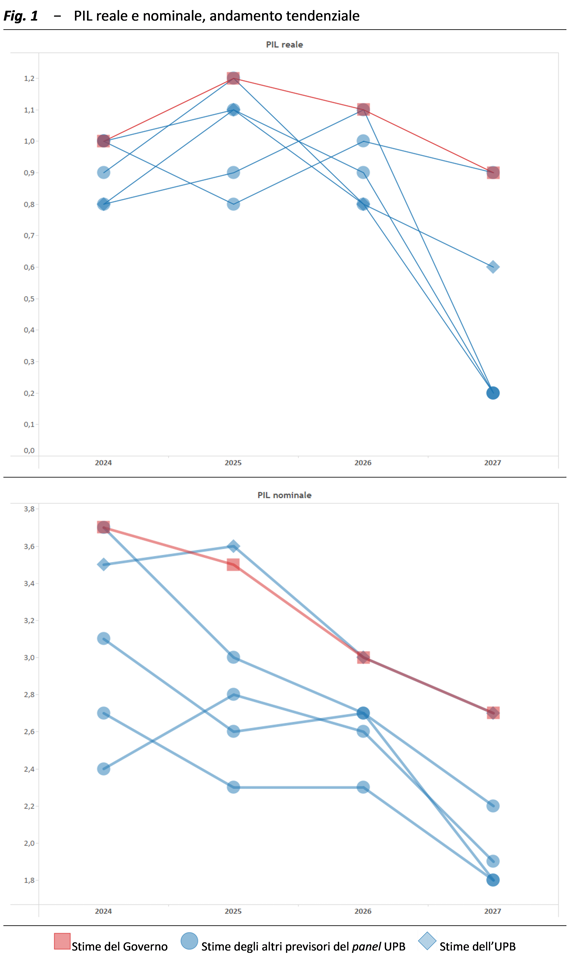

La validazione delle previsioni macroeconomiche − L’UPB ha comunicato la validazione delle previsioni macroeconomiche tendenziali contenute nel DEF, predisposte dal MEF tenendo conto dei rilievi dell’Ufficio. Il processo di validazione delle previsioni del DEF 2024 ha avuto un esito positivo: le previsioni tendenziali del DEF sono nel complesso accettabili nel confronto con quelle predisposte dal panel UPB (CER, Oxford Economics, Prometeia e REF ricerche, oltre dallo stesso UPB). Va tuttavia osservato che le previsioni sulla crescita del PIL reale e quella del PIL nominale, che è direttamente rilevante per le stime di finanza pubblica, si situano in prossimità del valore superiore delle stime del panel su tutto l’orizzonte di previsione (fig. 1). Tale considerazione è rilevante in prospettiva, alla luce dei rischi che caratterizzano le previsioni.

I fattori di rischio per l’economia italiana − Le previsioni macroeconomiche sono esposte a rischi esogeni ed esterni, in primo luogo relativi al contesto internazionale ma in alcuni casi anche interni. Nel complesso i rischi sull’attività economica appaiono bilanciati nel breve periodo, ma nel medio termine sono orientati prevalentemente al ribasso, soprattutto alla fine dell’orizzonte del QMT.

Le tensioni geopolitiche, la volatilità dei mercati delle materie prime e il commercio mondiale. Le guerre in Ucraina e in Medio Oriente, che già hanno ripercussioni tangibili sul commercio internazionale e sulle quotazioni delle materie prime, potrebbero indurre nuove tensioni nell’orizzonte di previsione del DEF. Sono cruciali le ipotesi sul commercio mondiale, il cui rafforzamento però al momento non è pienamente diffuso, per cui potrebbe rivelarsi meno robusto del previsto.

La dinamica degli investimenti e il PNRR. Nel breve periodo è difficile prefigurare i riflessi sull’economia delle modifiche normative al Superbonus. Nel medio termine potrebbero manifestarsi criticità sul PNRR, in quanto la modesta attivazione degli investimenti nei primi anni e le revisioni concordate con la UE richiedono ora un’accelerazione degli interventi. La concentrazione delle opere nei prossimi due anni potrebbe tuttavia generare strozzature nell’offerta.

L’avversione al rischio dei mercati e le politiche monetarie. L’avversione al rischio degli operatori di mercato è al momento bassa, ma potrebbe cambiare nel corso dell’orizzonte di previsione del DEF. Le prossime decisioni delle banche centrali potrebbero non rispecchiare le attese dei mercati; inoltre, le numerose scadenze elettorali di quest’anno potranno incidere sulle politiche economiche, con ripercussioni sugli orientamenti degli investitori.

Rischio climatico e ambientale. Il cambiamento climatico, oltre a influire sui prezzi dei beni alimentari e dell’energia, può danneggiare direttamente il tessuto produttivo e sociale in caso di eventi metereologici estremi. Le emissioni di CO2 per la produzione di energia hanno raggiunto nel 2023 un picco storico, rendendo quindi più stretto il sentiero verso una riduzione dei gas serra.

Quadro tendenziale di finanza pubblica − Dopo un disavanzo per il 2023 ben superiore alle attese, a causa degli effetti soprattutto del Superbonus, il quadro tendenziale di finanza pubblica del quadriennio 2024-27 mostra disavanzi in riduzione grazie alla diminuzione e riclassificazione del Superbonus, alla sostanziale revoca delle misure contro il caro energia e al venire meno, dal prossimo anno, di diverse misure previste in scadenza nel 2024 tra cui la decontribuzione sul lavoro dipendente.

Il percorso dei saldi tendenziali delineato nel DEF è simile a quello programmatico della NADEF 2023. Il disavanzo del DEF per il 2024 è stimato uguale a quello riportato nella NADEF dell’autunno scorso (4,3 per cento del PIL) mentre per il biennio successivo le previsioni del DEF indicano un disavanzo pubblico appena superiore: nel 2025 al 3,7 per cento del PIL invece del 3,6 programmato nella NADEF, nel 2026 al 3 per cento del PIL invece che al 2,9 precedente. Per il 2027, le previsioni tendenziali mostrano un disavanzo pari al 2,2 per cento del PIL.

Dal 2025, è atteso inoltre, dopo cinque anni, il ritorno a un avanzo primario, vale a dire un saldo positivo al netto della spesa per interessi, crescente negli anni successivi, come peraltro già prospettato nella NADEF, seppure con valori adesso rivisti al ribasso. Nel dettaglio, il saldo primario, sebbene in marcato miglioramento rispetto al 2023, è atteso rimanere ancora negativo nel 2024 al -0,4 per cento del PIL e divenire positivo e crescente dall’anno successivo, collocandosi allo 0,3 per cento nel 2025, all’1,1 nel 2026 e al 2,2 nel 2027. Il peso della spesa per interessi sul PIL crescerebbe dal 3,9 per cento del 2024 al 4,4 per cento del 2027.

La spesa primaria è attesa diminuire in rapporto al PIL (di 7,2 punti percentuali, dal 51,2 per cento del 2023 al 44 nel 2027), in maniera ben più consistente delle entrate (di 1,6 punti percentuali, dal 47,8 per cento del 2023 al 46,2 nel 2027). Si ridurrebbe maggiormente la spesa in conto capitale, soprattutto per la flessione delle spese del Superbonus e, nel 2027, per l’esaurirsi delle uscite connesse agli interventi del PNRR. In calo anche la spesa primaria corrente in rapporto al PIL, data la natura tendenziale delle proiezioni che, ad esempio, non tengono conto degli oneri per rinnovi contrattuali dei dipendenti pubblici successivi a quelli del triennio 2022-24. Tuttavia, le prestazioni sociali manterrebbero sostanzialmente invariato il peso sul PIL nel triennio 2025-27, anche in relazione all’indicizzazione automatica all’inflazione delle pensioni. Nel quadriennio di previsione la spesa per investimenti sarebbe in media pari al 3,2 per cento, in linea con quanto registrato l’anno scorso e ben superiore ai consuntivi degli anni precedenti, sostenuta fino al 2026 dall’impatto dei programmi aggiuntivi relativi al PNRR.

La spesa per interessi è prevista in progressivo aumento già dall’anno in corso, quando si attesterebbe al 3,9 per cento del PIL, e fino al 2026, anno in cui raggiungerebbe il 4,1 per cento, per poi crescere in misura più marcata nel 2027, arrivando al 4,4 per cento. Tale andamento riflette volumi di emissione più elevati, in particolare nel 2024, la trasmissione dei passati aumenti dei tassi su una quota crescente del debito pubblico e la ripresa dei tassi a lungo termine.

È prevista dal 2023 al 2027 una riduzione anche delle entrate sul prodotto (di 1,6 punti percentuali), ascrivibile al ridimensionamento di tutte le componenti di entrata a eccezione dei contributi sociali. Questi ultimi mostrano un aumento rispetto al PIL (di 0,5 punti percentuali) soprattutto a seguito del venire meno, nel quadro a legislazione vigente, di diverse misure di sgravio contributivo sul lavoro dipendente. Al calo delle entrate tributarie rispetto al PIL contribuiscono in circa ugual misura le imposte dirette e quelle indirette, mentre le imposte in conto capitale rimangono stabili. La riduzione a fine periodo dell’incidenza sul PIL delle altre entrate correnti e in conto capitale risente del venir meno della contabilizzazione delle sovvenzioni provenienti dalla UE per finanziare gli interventi del PNRR. La pressione fiscale si riduce leggermente, passando dal 42,5 per cento nel 2023 al 42,3 cento nel 2027. Un’ulteriore lieve riduzione della pressione fiscale emergerà al momento dell’utilizzo del Fondo per l’attuazione della delega fiscale, attualmente classificato nella spesa corrente.

Alcune osservazioni generali sul quadro tendenziale di finanza pubblica − Il DEF non riporta lo scenario programmatico, un contenuto richiesto dalla Legge 196/2009. Secondo quanto riportato nel documento, la predisposizione di un nuovo quadro programmatico, coerente con le nuove regole europee e con l’orizzonte quinquennale che sarà necessario adottare, è stata rinviata alla presentazione del Piano strutturale e di bilancio di medio termine, che dovrà avvenire nei prossimi mesi.

La scelta del Governo di rinviare la presentazione del quadro programmatico è motivata dalla transizione al nuovo regime di regole europee. In questo contesto è necessario che il Governo dia seguito all’impegno di coinvolgere pienamente il Parlamento nella predisposizione del Piano non appena il quadro sarà maggiormente definito.

Qualora venissero confermati gli obiettivi riportati nella NADEF 2023 sarà necessario individuare nella prossima manovra di bilancio idonee coperture per le politiche invariate che si deciderà di attuare e per eventuali nuovi interventi. Nel DEF si mostra che nella previsione a politiche invariate il deficit aumenterebbe al 4,6 per cento nel 2025, al 4 nel 2026 e al 3,2 nel 2027. In tale ambito si afferma che verrà data priorità al rifinanziamento del taglio del cuneo fiscale sul lavoro. A riguardo, come già osservato in occasione della NADEF 2023, dovrà essere chiarito se si intende rendere la misura strutturale correggendone le caratteristiche distorsive e individuando risorse strutturali. In un’ottica di programmazione di medio-lungo termine, risorse strutturali dovranno essere individuate anche per altri interventi, fra cui quelle necessarie per il rinnovo dei contratti di lavoro dei dipendenti pubblici. Il DEF specifica che gli interventi che il Governo riterrà opportuno attuare saranno oggetto di una valutazione (sia nella dimensione sia nell’individuazione dei settori economico-sociali) in sede di definizione del quadro programmatico di finanza pubblica.

Il quadro di finanza pubblica presenta diversi elementi di incertezza, legati al quadro macroeconomico e all’attuazione del PNRR entro il termine del 2026. Il profilo previsto del piano di privatizzazioni rimane ambizioso ma è stato, più realisticamente, riprogrammato nel tempo.

Relativamente al Superbonus, sebbene il DL 39/2024 abbia disposto interventi volti a contenere gli oneri per i prossimi anni, introducendo ulteriori restrizioni allo sconto in fattura e alla cedibilità dei crediti, non si possono escludere effetti inattesi, alla luce di quanto avvenuto negli anni passati e qualora tali restrizioni venissero allentate nella fase di conversione in legge del decreto.

Si segnala, infine, una carenza di informazioni in tre ambiti di rilevante importanza per la finanza pubblica e per il quadro macroeconomico: il PNRR, le politiche invariate e i bonus edilizi. Con riferimento al PNRR, il nuovo profilo annuale delle spese finanziate dalla UE nell’ambito dello strumento NGEU, distinte per categoria economica, tipologia e tipo di finanziamento avrebbe dovuto essere reso noto nel DEF, essendo stata definita la revisione e rimodulazione del Piano. Per le previsioni a politiche invariate, è stato nuovamente indicato il solo impatto complessivo sull’indebitamento netto del loro rifinanziamento, senza fornire alcuna informazione sulle misure considerate per definire tali importi. Il DEF dovrebbe riportare almeno le informazioni previste dalla Legge 196/2009 riguardo ai principali aggregati a politiche invariate del conto delle Amministrazioni pubbliche. Infine, per quanto riguarda Superbonus e Bonus facciate, non è esplicitata l’entità degli importi considerati nei dati di consuntivo nei documenti pubblicati dall’Istat e in quelli del MEF. Si tratta di informazioni importanti, ancorché risultato di stime provvisorie di preconsuntivo rivedibili in base agli aggiornamenti di informazioni disponibili con ritardo, oltre il termine di chiusura dei preconsuntivi. Sarebbe inoltre importante fornire maggiori informazioni nei documenti programmatici sugli importi previsti per il periodo 2024-27.

L’evoluzione del debito e l’impatto dei programmi dell’Eurosistema sul mercato dei titoli di Stato italiani − Dopo un triennio di discesa del rapporto tra il debito pubblico e il PIL, lo scenario tendenziale del DEF prevede un aumento dal 2024 al 2026, per complessivi 2,5 punti percentuali e una lieve riduzione solo nel 2027, pari a 0,2 punti percentuali, quando raggiungerebbe il 139,6 per cento. Alla fine del periodo di previsione il rapporto tra il debito e il PIL risulterebbe inferiore di oltre 15 punti percentuali rispetto al picco del 2020 (155 per cento), ma superiore di oltre 5 punti percentuali rispetto alla situazione pre-pandemica del 2019, quando il debito era pari al 134,2 per cento del prodotto. Per raggiungere tale livello entro la fine del decennio, dovrebbero realizzarsi riduzioni del rapporto nel triennio 2028-2030 pari, in media, a circa 1,8 punti percentuali di PIL all’anno.

Sul profilo del debito fino al 2026 incidono in misura rilevante le ingenti compensazioni d’imposta legate agli incentivi fiscali degli ultimi anni. Molta parte di quanto è stato contabilizzato nel quadriennio 2020-23 sull’indebitamento netto in termini di competenza economica relativa al Superbonus e Bonus facciate inciderà sul debito principalmente nel triennio 2024-26. In particolare, l’ammontare desumibile dai dati Istat del 1° marzo del conto economico delle Amministrazioni pubbliche, pari a circa 170 miliardi nel periodo 2020-23, determinerà un aggravio medio annuo sul debito pari a circa 1,8 punti percentuali di PIL nel triennio 2024-26, più elevato rispetto agli 0,5 punti percentuali nel triennio 2021-23.

All’interruzione del sentiero di crescita del debito in rapporto al PIL nel 2027 contribuisce la realizzazione del piano di privatizzazioni, avviato alla fine del 2023 e previsto proseguire fino al 2027 prevedendo introiti da dismissioni di partecipazioni per un valore cumulato vicino all’1 per cento del PIL nel periodo. Quindi, i proventi del piano, ipotizzati nella NADEF 2023 per un uguale ammontare nel triennio 2024-26, sono stati riprogrammati nel DEF su un orizzonte che ora si estende fino al 2027.

Prosegue la riduzione del portafoglio di titoli detenuto dall’Eurosistema ai fini di politica monetaria. Nel corso del 2023, le consistenze dei titoli pubblici italiani detenuti dall’Eurosistema sono state ridotte di circa 30 miliardi rispetto alla fine del 2022. Nel 2024, l’Eurosistema proseguirà la riduzione delle attività finanziarie detenute in portafoglio.

Per il 2024, le emissioni lorde dei titoli di Stato sono stimate in 525 miliardi, un ammontare superiore a quello del 2023, che riflette sia l’aumento del fabbisogno del settore statale che un incremento dei titoli in scadenza nell’anno. Le emissioni lorde dei titoli di Stato al netto degli acquisti dell’Eurosistema sul mercato secondario nel 2024 possono essere stimate in 492 miliardi, un ammontare superiore di 44 miliardi rispetto al 2023. Nell’anno in corso, gli acquisti dei titoli di Stato italiani da parte dell’Eurosistema nel mercato secondario dovrebbero riguardare solamente il reinvestimento integrale del capitale rimborsato sui titoli in scadenza nell’ambito del Pandemic Emergency Purchase Programme fino a giugno, mentre, successivamente, il reinvestimento sarà parziale. I flussi netti di titoli che dovranno essere assorbiti dagli investitori privati, pari alle emissioni nette di titoli di Stato al netto degli acquisti dell’Eurosistema sul mercato secondario, sono stimati in aumento nel 2024, ad un livello di circa 166 miliardi.

Analisi di sensitività sul debito − La previsione del rapporto tra il debito e il PIL dello scenario tendenziale del DEF è stata sottoposta ad analisi di sensitività rispetto ad alcune ipotesi. Utilizzando per il periodo 2024-27 il differenziale tra le previsioni dell’UPB relative al tasso di crescita del PIL e al tasso di crescita dei deflatori del PIL e dei consumi e le corrispondenti previsioni del DEF è possibile rideterminare il saldo primario e la spesa per interessi in rapporto al PIL. In questo scenario alternativo, il debito in rapporto al PIL si attesterebbe sempre al di sopra di quello previsto nel DEF. Nel 2024, il rapporto tra debito e PIL raggiungerebbe il 138,2 per cento, circa 0,3 punti percentuali al di sopra del corrispondente dato del DEF, mentre nel biennio 2025-26, il debito continuerebbe ad aumentare a un ritmo più sostenuto rispetto alla traiettoria prevista dal DEF, risultando pari nel 2026 al 140,3 per cento del PIL, circa 0,5 punti percentuali di PIL al di sopra della previsione a legislazione vigente del Governo. Nel 2027, a fronte della riduzione prevista nel DEF, il rapporto tra il debito e il PIL dello scenario UPB continuerebbe invece ad aumentare rispetto all’anno precedente, raggiungendo il valore di 140,5 per cento, circa 0,9 punti percentuali al di sopra della corrispondente previsione governativa.

Alla riduzione del rapporto tra debito e PIL prevista dal DEF tra il 2026 e il 2027 contribuisce il programma di privatizzazioni ipotizzato dal Governo. Nell’ipotesi che tale le privatizzazioni previste dal Governo per il 2025-27, pari cumulativamente a 0,7 punti di PIL, non si realizzino, il debito in rapporto al PIL salirebbe in modo ancora più marcato. In questo caso, il rapporto tra debito e PIL aumenterebbe, rispetto al dato riportato nel DEF di 0,5 punti percentuali nel 2025 e di 1 punto percentuale nel 2026. Nell’ultimo anno di previsione, il rapporto si attesterebbe su un valore pari al 141,2 per cento, circa 1,6 punti percentuali di PIL al di sopra della corrispondente previsione del DEF e leggermente al di sopra del livello del 2022.

La regola sul disavanzo − A fine 2023 la clausola generale di salvaguardia prevista dal Patto di Stabilità e Crescita è stata disattivata e nei prossimi mesi la Commissione europea valuterà l’opportunità di aprire per gli Stati membri procedure per deficit eccessivo basate sul criterio del disavanzo. Per l’Italia, in base ai dati di consuntivo pubblicati dall’Istat, il disavanzo in rapporto al PIL è superiore alla soglia del 3 per cento nel 2023 e, sulla base delle stime del DEF, il superamento della soglia non è temporaneo. È dunque molto probabile che la Commissione decida di raccomandare al Consiglio della UE l’avvio di una procedura per disavanzo eccessivo nei confronti dell’Italia.

Il sentiero di correzione del disavanzo eccessivo dovrà tenere conto dell’accordo sulla nuova governance economica europea raggiunto a febbraio che dovrebbe entrare in vigore nella seconda parte dell’anno. Le nuove regole prescrivono una riduzione minima del saldo complessivo strutturale di almeno 0,5 punti percentuali di PIL annui. Tuttavia, durante il regime transitorio, nel triennio 2025-27 l’aggiustamento non considererà i maggiori costi legati all’incremento della spesa per interessi. Il sentiero di correzione dovrà essere comunque coerente con il percorso di riduzione plausibile del debito nel medio termine e garantire che, una volta usciti dalla procedura, sia rispettata la salvaguardia numerica di riduzione del debito negli anni rimanenti del periodo di aggiustamento: ciò potrebbe comportare aggiustamenti richiesti annuali maggiori di 0,5 punti percentuali di PIL.

Le raccomandazioni UE per il 2023 e per il 2024 − Le raccomandazioni della UE per il 2024 richiedono all’Italia di: i) mantenere una politica di bilancio prudente limitando la crescita nominale della spesa primaria netta finanziata da risorse nazionali al di sotto del tetto dell’1,3 per cento; ii) eliminare nel 2023 e nel 2024 le misure contro il caro energia e utilizzare i risparmi per ridurre il disavanzo di bilancio; iii) preservare gli investimenti finanziati a livello nazionale. Le Raccomandazioni specifiche per l’Italia per il 2023, invece, indicavano di assicurare una politica di bilancio prudente, limitando la crescita della spesa primaria corrente netta finanziata da risorse nazionali al di sotto della crescita del PIL potenziale di medio termine e di espandere gli investimenti pubblici.

Sulla base delle stime sottostanti le previsioni del DEF, l’Italia rispetterebbe il tetto sulla crescita della spesa primaria netta finanziata da risorse nazionali per il 2024. Tuttavia, a causa dell’“effetto base” relativo al 2023, ovvero la revisione al rialzo delle spese in tale anno a causa del Superbonus, vi è il rischio che la crescita della spesa primaria netta nel 2024 sia valutata come “non pienamente in linea” con la raccomandazione. L’Italia rispetterebbe la raccomandazione di riduzione delle misure contro il caro energia, in quanto prevede di azzerare quasi totalmente tali misure entro il 2024 e di usare i relativi risparmi per ridurre l’indebitamento netto. L’Italia avrebbe aumentato gli investimenti pubblici nel 2023 e sembrerebbe preservare tali investimenti nel 2024, sia complessivamente, sia quelli finanziati da risorse nazionali. Infine, l’Italia rispetterebbe per il 2023 la raccomandazione sulla limitazione della crescita della spesa primaria corrente netta finanziata da risorse nazionali al di sotto della crescita potenziale di medio periodo.

Proiezioni del debito di medio periodo nel contesto del nuovo quadro di regole della UE − La nuova governance economica europea che entrerà in vigore a giugno prevede che gli Stati membri elaborino dei Piani strutturali e di bilancio (PSB) a medio termine con orizzonte di legislatura (4 o 5 anni) da sottoporre alla valutazione della Commissione europea e all’approvazione del Consiglio.

I PSB dovranno definire un programma di riforme strutturali e investimenti pubblici e delineare, attraverso una traiettoria della spesa primaria netta, un aggiustamento di bilancio pluriennale su un orizzonte di 4 anni, estendibile a 7 nel caso di impegni a conseguire specifiche riforme e investimenti. L’aggiustamento di bilancio deve essere coerente con i requisiti dei regolamenti sul braccio preventivo e correttivo del Patto di stabilità e crescita e consentire, in particolare, una riduzione “plausibile” del debito in rapporto al PIL nel medio periodo e un deficit al di sotto della soglia del 3 per cento del PIL.

Preliminarmente alla presentazione dei PSB, la Commissione europea sottoporrà ai paesi con debito superiore al 60 per cento del PIL o con disavanzo superiore alla soglia del 3 per cento del PIL una “traiettoria di riferimento” della spesa primaria netta finanziata da risorse nazionali. Oltre a garantire una riduzione “plausibile” del rapporto tra debito e PIL ed essere coerente con la parte correttiva, tale traiettoria tecnica dovrà rispettare alcune salvaguardie comuni a tutti i paesi UE, quali, nello specifico, la riduzione media annua del rapporto tra debito e PIL di 1 punto percentuale negli anni del periodo di aggiustamento in cui il paese non si trovi in procedura per deficit eccessivi e la convergenza verso un margine di resilienza pari a un disavanzo strutturale dell’1,5 per cento del PIL.

In base alla metodologia sviluppata dall’UPB, sono stati predisposti alcuni scenari di medio periodo che descrivono l’evoluzione del rapporto tra il debito e il PIL e delle principali variabili di finanza pubblica che si ritengono coerenti, in linea generale, con le traiettorie di riferimento delineate nell’accordo sulla nuova governance UE.

L’analisi mostra che, nell’ipotesi di crescita del potenziale in linea con quella del periodo pre-pandemico (scenario “trend storico”, dove la crescita potenziale è pari a circa 1,1 per cento), un aggiustamento annuale di bilancio pari a 0,5 punti percentuali di PIL in sette anni (2025-2031) potrebbe essere il consolidamento minimo richiesto dal nuovo sistema di regole. Nel caso di crescita del PIL potenziale che converge gradualmente a quella del Consensus (scenario “trend Consensus”, dove la crescita potenziale si riduce gradualmente dall’1,1 per cento allo 0,7), l’aggiustamento annuale di bilancio nel periodo 2025-2031 dovrebbe invece essere più ambizioso e pari a 0,6 punti percentuali di PIL.

Nello scenario “trend storico”, al fine di consentire una riduzione plausibile del debito in rapporto al PIL, il disavanzo dovrebbe scendere al di sotto della soglia del 3 per cento del PIL a partire dal 2029 e raggiungere il 2,1 per cento nel 2031, alla fine del piano di aggiustamento in sette anni. Con ipotesi di crescita più pessimistiche (scenario “trend Consensus”), il disavanzo dovrebbe scendere al di sotto del 3 per cento nel 2028 e raggiungere l’1,7 per cento del PIL alla fine del piano di consolidamento.

L’evoluzione a legislazione vigente dell’indebitamento netto in rapporto al PIL riportata nel DEF per il triennio 2024-27 appare coerente con le indicazioni dell’accordo finale sul quadro di regole della UE nel caso di un aggiustamento di bilancio in sette anni in entrambi gli scenari.