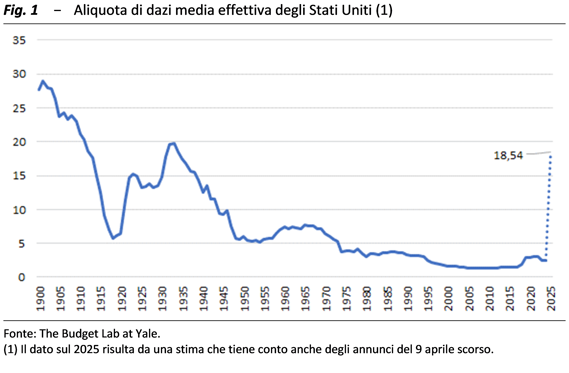

17 aprile 2025 | Il quadro macroeconomico delineato nel Documento di finanza pubblica (DFP) 2025 si inserisce in un contesto globale caratterizzato dall’inasprimento della guerra commerciale e dalle altre tensioni geopolitiche. L’introduzione di nuovi dazi da parte degli Stati Uniti sta riducendo le prospettive di crescita globale e ha fortemente acuito la volatilità sui mercati. La recrudescenza protezionistica degli ultimi mesi, seppure in continuità con il primo mandato della presidenza Trump, risulta per intensità e ampiezza senza paragoni nel dopoguerra (fig. 1). Le ripercussioni sui mercati finanziari, valutari e delle materie prime riflettono un’incertezza estremamente elevata, anche perché sembrano venire meno alcuni punti di riferimento negli assetti economici e finanziari globali. La guerra commerciale potrebbe spingere anche l’inflazione globale, in tal caso le banche centrali dovrebbero scegliere se privilegiare la stabilità dei prezzi o evitare la stagflazione e accomodare la politica monetaria in quanto le pressioni sui prezzi non sono originate da eccessi di domanda. Le previsioni macroeconomiche internazionali già prima degli annunci dell’Amministrazione degli Stati Uniti del 2 aprile delineavano una crescita globale al di sotto delle medie storiche, con differenze tra le principali aree: gli Stati Uniti in espansione, l’area euro in rallentamento e la Cina con una dinamica del PIL inferiore a quella pre-pandemici.

Le ipotesi internazionali del DFP sono state formulate a metà marzo e hanno anticipato in parte gli sviluppi sulla guerra commerciale. Le proiezioni delle variabili esogene del DFP, definite il mese scorso, anticipavano un inasprimento dei dazi da parte degli Stati Uniti a partire dal 2 aprile; l’esito è risultato più avverso, anche a causa delle prime ritorsioni da parte della Cina e della reazione dei mercati. Il quadro delle esogene internazionali adottato dal Ministero dell’Economia e delle finanze (MEF), che solo qualche settimana fa appariva coerente con gli sviluppi più recenti, risulta ora instabile e aleatorio. Da un lato, il protezionismo costituirà un freno agli scambi e all’attività economica, dall’altro il piano di stimolo tedesco per spese militari e infrastrutture potrebbe in parte mitigare gli effetti sfavorevoli sul commercio internazionale, soprattutto in Europa. Inoltre, continuano le guerre, in quanto i negoziati per ottenere la pace o una tregua in Medio Oriente e in Ucraina non appaiono fruttuosi. In definitiva, l’incertezza percepita da famiglie e imprese è estremamente elevata e le quotazioni dei mercati finanziari sono fortemente volatili. Sebbene non possano escludersi alcuni sviluppi favorevoli, i rischi dello scenario internazionale sono chiaramente e fortemente orientati al ribasso.

L’economia italiana ha registrato una crescita moderata nel 2024 (0,7 per cento), inferiore a quella dell’area dell’euro, per la prima volta dal 2021. La variazione del PIL è stata sostenuta dalla domanda interna, in particolare dai consumi, oltre che dalla domanda estera netta, in un contesto di contrazione delle importazioni. In termini di offerta, si è confermata la debolezza dell’industria, a fronte di una maggiore resilienza del settore dei servizi e delle costruzioni. Nello scorcio finale del 2024 la fase ciclica è stata poco più che stagnante, appena meglio che nel periodo estivo. I consumi delle famiglie sono stati frenati dalla perdita di potere d’acquisto, l’accumulazione di capitale ha recuperato, anche in virtù di migliori condizioni di credito, ma la componente relativa alle abitazioni rimane in contrazione. Le esportazioni hanno registrato il quarto calo congiunturale consecutivo, ma la più marcata flessione delle importazioni ha favorito un miglioramento del saldo commerciale della bilancia dei pagamenti. L’occupazione si è rafforzata nel 2024, sebbene rallentando nello scorcio finale dell’anno, mentre le retribuzioni recuperano gradualmente potere d’acquisto. Dopo la significativa flessione nel 2024, l’inflazione al consumo in Italia ha mostrato segnali di ripresa nel primo trimestre del 2025, principalmente a causa dell’aumento dei prezzi dei beni energetici.

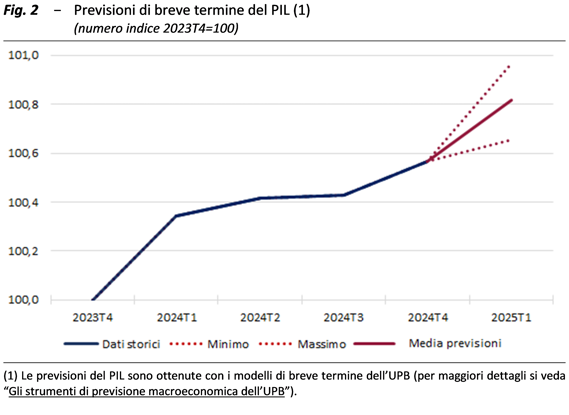

Dopo due trimestri in sostanziale stagnazione nei primi tre mesi di quest’anno il PIL avrebbe accelerato. Le variabili quantitative mensili più tempestive delineano nel breve termine una lieve accelerazione dell’attività economica, rispetto alla dinamica poco più che positiva nel secondo semestre del 2024. Il fatturato industriale tra la fine dello scorso anno e l’avvio del 2025 ha recuperato e, secondo i modelli di breve termine dell’Ufficio parlamentare di bilancio (UPB), il PIL avrebbe accelerato nel trimestre scorso, crescendo di un quarto di punto percentuale in termini congiunturali (fig. 2). I rischi delle previsioni sono al ribasso e si acuiscono nel medio termine, principalmente a causa delle tensioni geopolitiche. Le dinamiche settoriali sono eterogenee e potrebbero differenziarsi ancora, in virtù del diverso impatto dei dazi sui vari comparti produttivi, come mostra l’Appendice 1.1.

Il quadro macroeconomico tendenziale (QMT) del DFP 2025 prospetta una crescita dell’economia italiana per quest’anno allo 0,6 per cento, appena inferiore a quella dei due anni precedenti (0,7 per cento). Nel 2026 si prevede un lieve irrobustimento della dinamica del PIL, che poi si mantiene anche nel biennio successivo allo 0,8 per cento. Nel complesso del periodo 2025-28 il PIL crescerebbe del 3,0 per cento. Rispetto al quadro programmatico del Piano strutturale di bilancio di medio termine 2025-29 (PSB), la previsione sulla variazione del PIL è stata dimezzata per il 2025 e rivista al ribasso per tre decimi nel 2026, principalmente per il deterioramento del contesto internazionale. La crescita nell’orizzonte di previsione sarebbe prevalentemente determinata dalla domanda interna. Le revisioni al ribasso del PIL nominale sono inferiori a quelle registrate per il PIL in quanto la variazione del deflatore è stata lievemente aumentata. Nell’insieme dell’orizzonte di previsione l’aumento del PIL nominale è atteso di poco inferiore al 11,8 per cento, mentre era leggermente superiore al 12 nello scenario del PSB.

Le previsioni sul PIL dell’UPB, formulate sulla base delle stesse esogene del MEF, sono in linea con quelle del DFP per l’anno in corso, mentre per quelli successivi sono lievemente più caute. Anche nel quadro dell’UPB l’attività economica sarebbe prevalentemente trainata dalla domanda interna, che tuttavia fornirebbe uno stimolo inferiore a quello indicato nel DFP; pertanto, la crescita cumulata del PIL nel quadriennio 2025-28 sarebbe più contenuta, del 2,7 per cento contro il 3,0 per cento del MEF.

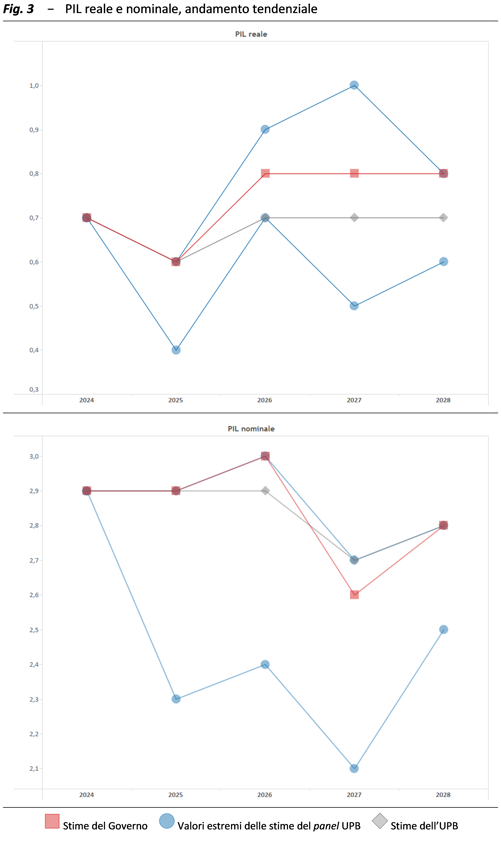

Il QMT del DFP è stato validato dall’UPB, in quanto le previsioni del Governo sulle principali variabili macroeconomiche appaiono all’interno di un accettabile intervallo di valutazione (fig. 3). Il giudizio complessivo di accettabilità del QMT del MEF tiene conto: a) di previsioni annuali sulla crescita del PIL reale che non eccedono gli estremi dell’intervallo di previsione del panel UPB e che non si discostano in misura rilevante dalla mediana delle attese del panel e dalle stime dell’UPB; b) di proiezioni annuali nel QMT del PIL nominale prossime a quelle dell’UPB e appena superiori alla mediana delle proiezioni del panel; c) di incrementi tra il 2025 e il 2028 del PIL reale e nominale nel QMT sostanzialmente coerenti con l’intervallo delle stime cumulate del panel, sebbene si collochino nella fascia alta.

I rischi sono orientati al ribasso e sono prevalentemente riconducibili a fattori geopolitici, il protezionismo e i conflitti, oltre che alla gestione dei rilevanti progetti d’investimento come il PNRR. La guerra commerciale si inasprisce, gli impatti saranno differenziati settorialmente e tra Paesi, ma complessivamente avversi e con un ordine di grandezza molto incerto; gli effetti dipenderanno da diversi fattori, tutti aleatori, quali la durata e le ritorsioni sui dazi, le risposte dei mercati finanziari e delle banche centrali, i comportamenti delle imprese esportatrici e dei consumatori. Riguardo alla domanda interna per l’Italia, vi sono rischi sulla dinamica degli investimenti e sulla realizzazione dei progetti del PNRR; data l’elevata concentrazione di interventi del PNRR nel 2026 non si esclude che una parte delle opere possa essere differita. D’altro canto, la domanda aggregata in Europa potrebbe essere sospinta da nuovi programmi di riarmo. Sul fronte finanziario i mercati resteranno molto volatili a causa dell’incertezza globale, quindi anche il sentiero di allentamento monetario delle banche centrali si fa più imprevedibile. Infine, ma non meno importante, prosegue la tendenza al riscaldamento globale, che aumenta gli eventi meteorologici estremi con impatti negativi sui prezzi e sul tessuto produttivo.

Si valutano gli effetti sulle previsioni di un aggiornamento delle ipotesi domanda estera e di scenari alternativi sul riarmo e il PNRR. Un aggiornamento delle ipotesi sulla domanda estera comporterebbe una crescita del PIL dell’Italia poco inferiore nel 2026 e nel 2027 (rispettivamente per 0,2 e 0,1 punti percentuali); gli effetti sono modesti in quanto le esogene già scontavano in parte i nuovi dazi e la minore domanda estera viene in larga parte bilanciata da minori importazioni. Un incremento della spesa militare, che utilizzi gradualmente la clausola di flessibilità fino all’1,5 del PIL nel 2028, potrebbe rafforzare i tassi di crescita del PIL in misura crescente, fino a raggiungere 0,2-0,3 punti percentuali nei prossimi anni. Il differimento di dieci miliardi di spesa del PNRR dal 2026 al 2027 implicherebbe un freno alla variazione del PIL del 2026 per 0,3 punti percentuali, un marcata accelerazione (0,8 punti di PIL) nel 2027 e una minore crescita per 0,4 punti nel 2028.

Un Documento di transizione. – Il DFP 2025-29, in attesa di recepire il nuovo quadro di regole della UE nella legislazione nazionale, assume una forma intermedia tra quanto richiesto dalla nuova governance europea e il Documento di economia e finanza (DEF) previsto dalla legislazione vigente: contiene maggiori informazioni rispetto al minimo richiesto dalla UE ma solo una parte di quanto presentato usualmente nel DEF. Nel complesso, le informazioni fornite risultano ridotte rispetto a quanto presentato in passato nella prima metà dell’anno.

Il DFP aggiorna il quadro tendenziale per il triennio 2025-27 e fornisce solo alcune indicazioni per il 2028, presentandosi quindi come un documento di aggiornamento e non come un documento di programmazione, utile a impostare in anticipo i contenuti della manovra di bilancio da presentare in autunno. Le indicazioni programmatiche sulle principali misure della manovra sono rinviate a ridosso della legge di bilancio. Con il DEF, al contrario, si informava, sebbene in termini generali, il Parlamento e l’opinione pubblica delle aree su cui il Governo intendeva eventualmente intervenire con la successiva manovra di finanza pubblica e sui settori da cui sarebbero provenute le possibili coperture.

La prassi consolidata dal 1988 prevedeva con il DEF – e ancor prima con il DPEF – l’avvio del ciclo di programmazione nel primo semestre dell’anno e un orizzonte esteso almeno al triennio. La presentazione del DFP peraltro avrebbe potuto costituire l’occasione per adeguare l’orizzonte di previsione e programmazione a quello del PSB. Ciò avrebbe rafforzato l’orientamento di medio termine della programmazione di bilancio, come richiesto dalla nuova governance europea.

Sarebbe auspicabile che in sede di revisione della L. 196/2009 si consideri l’opportunità di mantenere un quadro tendenziale completo sull’intero orizzonte nonché l’avvio del ciclo annuale della programmazione di bilancio nella prima metà dell’anno.

Quadro tendenziale di finanza pubblica. − Nel 2024, il deficit è risultato in calo rispetto all’anno precedente, soprattutto per i minori effetti del Superbonus; esso è stato, inoltre, inferiore alle attese, a causa di entrate maggiori del previsto. Il saldo primario, vale a dire la differenza fra entrate e spese al netto della spesa per interessi, è ritornato positivo dopo quattro anni.

I disavanzi tendenziali in rapporto al PIL delineati nel DFP per il periodo 2025-27 confermano i valori programmatici del PSB, al 3,3 per cento nel 2025, 2,8 nel 2026 e 2,6 nel 2027, nonostante il peggioramento della dinamica del PIL, per la revisione al rialzo della previsione di crescita delle entrate, riconducibile a effetti di trascinamento del risultato superiore alle attese del 2024 e alla situazione più positiva del mercato del lavoro. Il deficit tornerebbe, quindi, sotto la soglia del 3 per cento del PIL nel 2026, come programmato nel PSB, ponendo così le condizioni per l’uscita l’anno successivo dalla procedura per disavanzi eccessivi (PDE) del Patto di stabilità e crescita (PSC).

Il saldo primario continua a migliorare nel triennio di previsione, collocandosi allo 0,7 per cento del PIL nel 2025, all’1,2 nel 2026 e all’1,5 nel 2027. La spesa per interessi in rapporto al PIL è prevista in aumento a partire dal 2026, anno in cui si attesterebbe al 4 per cento dal 3,9 stimato per l’anno in corso, per poi raggiungere il 4,2 nel 2027. Tale andamento riflette il recente movimento al rialzo della curva dei tassi di interesse, generalizzato per tutti i paesi dell’area dell’euro, e livelli elevati di emissioni per il finanziamento del fabbisogno di cassa, su cui continuano a incidere in particolare gli effetti dei crediti d’imposta legati agli incentivi edilizi.

La spesa primaria in rapporto al PIL aumenterebbe leggermente nel 2025, per poi ridursi nel biennio successivo, diminuendo complessivamente di 1,2 punti percentuali (dal 46,7 per cento nel 2024 al 45,5 nel 2027). Si ridurrebbe maggiormente la spesa primaria corrente in rapporto al PIL, ma è prevista in calo anche l’incidenza della spesa in conto capitale, principalmente in ragione della flessione dei contributi agli investimenti. Le componenti delle spese in conto capitale mostrano andamenti differenziati: la spesa per investimenti sarebbe mediamente pari al 3,7 per cento del prodotto, in aumento rispetto al risultato già molto positivo dello scorso anno (3,5 per cento) e ben superiore ai consuntivi degli anni precedenti. I contributi agli investimenti si attesterebbero in media nel triennio all’1,3 per cento del PIL, aumentando nel 2025 per poi diminuire significativamente dal 2026 per il venire meno degli incentivi alle imprese Transizione 4.0 e, dall’anno successivo, delle erogazioni connesse al PNRR. Per quest’ultimo, il DFP aggiorna il profilo temporale delle spese; la revisione non include, tuttavia, i possibili effetti della riprogrammazione in corso di discussione con le autorità europee, che dovrebbe essere approvata entro la fine di maggio.

L’incidenza delle entrate sul prodotto aumenta nel biennio 2025-26 e ritorna nell’ultimo anno al valore del 2024; tale andamento riflette essenzialmente il profilo temporale dei contributi a fondo perduto del PNRR, che incidono soprattutto sulle entrate in conto capitale non tributarie e, in misura minore, sulle altre entrate correnti. L’evoluzione attesa delle entrate tributarie e dei contributi sociali nell’anno in corso è condizionata in larga misura dalla stabilizzazione degli effetti della decontribuzione per i lavoratori dipendenti, resa permanente con modifiche alle modalità di attuazione dall’ultima legge di bilancio. La pressione fiscale in media rimane stabile sul triennio al 42,6 per cento.

Il DFP riporta solo alcune informazioni in merito alle previsioni per il 2028: proseguirebbe il percorso di riduzione del deficit in rapporto al PIL, che si attesterebbe al 2,3 per cento, in linea con l’obiettivo del PSB. È previsto un leggero aumento – non quantificato nel documento – per la spesa per interessi e proseguirebbe il consolidamento dell’avanzo primario (“oltre il 2 per cento del PIL”) a riflesso del progressivo contenimento della spesa primaria corrente e della contestuale stabilità degli investimenti pubblici. Secondo il DFP, per la conferma di alcune politiche in scadenza alla fine del 2025 sarebbero necessari 1,3 miliardi nel 2026 e 2,4 nel 2027; tuttavia, il documento non specifica quali siano le misure che il Governo potrebbe confermare.

La spesa primaria è una componente importante dell’indicatore di spesa netta utilizzato nella nuova governance economica europea per monitorare il rispetto delle regole di bilancio; l’analisi della sua evoluzione può fornire importanti indicazioni sugli sviluppi dell’indicatore complessivo.

La spesa primaria nel 2024 è diminuita leggermente più di quanto previsto nella Nota tecnico-illustrativa alla legge di bilancio 2025-2027 (NTI). Nel triennio 2025-27, la crescita stimata nel DFP è, in termini cumulati, superiore a quella riportata nella NTI; in particolare, il tasso di crescita della spesa primaria stimato nel DFP è superiore a quello della NTI nel biennio 2025-26 (rispettivamente di 0,2 e 0,6 punti percentuali) e in linea con quello della NTI nel 2027. Ciò è dovuto anche al rinvio di spese legate al PNRR nel biennio 2025-26. La parte di tali spese finanziata attraverso trasferimenti dalla UE non impatta sull’indicatore della spesa netta; di conseguenza, secondo il DFP, la spesa netta dovrebbe crescere al di sotto o in linea con quanto stabilito nel PSB (si veda infra).

Alcune osservazioni generali sul quadro tendenziale di finanza pubblica. − È apprezzabile che il quadro a legislazione vigente confermi i principali obiettivi stabiliti nel PSB e fatti propri dal Consiglio della UE, in particolare il rientro del disavanzo sotto al 3 per cento del PIL nel 2026 e la crescita della spesa netta al di sotto dei valori stabiliti nel PSB.

Il quadro di finanza pubblica presenta, tuttavia, diversi elementi di incertezza, in relazione alla crescente volatilità e a tensioni nello scenario internazionale, all’effettiva attuazione del PNRR e alle transizioni climatica e ambientale. Emergono nuove priorità di bilancio, in particolare la necessità di rafforzare il settore della difesa in un contesto di generale incertezza geopolitica. Infine, la previsione di discesa del debito in rapporto al PIL nel 2027 dipende da ipotesi particolarmente favorevoli sulla componente dell’aggiustamento stock-flussi.

Le informazioni in merito ai fattori sottostanti la previsione tendenziale di finanza pubblica non sono complete. Gli elementi che determinano il quadro previsivo del conto economico delle Amministrazioni pubbliche sono discussi solo a livello aggregato, senza fornire dettagli rilevanti per una valutazione approfondita delle dinamiche previste. Ancora meno informazioni vengono fornite in merito alle previsioni per il 2028. Per quanto concerne le politiche invariate, ovvero la conferma di alcune politiche in scadenza a fine anno, il documento non riporta informazioni sulle misure che potrebbero essere rinnovate. Il quadro informativo disponibile al Parlamento e all’opinione pubblica risulta, così, limitato, rendendo poco agevole valutare pienamente gli sviluppi previsti.

Lo stato di attuazione del PNRR. – Lo stato di attuazione del PNRR mostra progressi significativi ma anche ritardi che potrebbero compromettere la piena realizzazione del Piano nei tempi dovuti. Dalle informazioni disponibili in ReGiS all’8 aprile 2025 emerge che il 95 per cento della dotazione finanziaria è stata attivata (184,7 miliardi), ma la spesa sostenuta ammonta a 64,1 miliardi (33 per cento del totale), di cui 27,3 miliardi relativi a Superbonus e crediti d’imposta. Nel restante periodo di attuazione dovranno essere conseguiti quasi la metà dei milestone e target complessivi, mentre la spesa da realizzare rappresenta circa due terzi della dotazione. Il ricorso, per alcune misure, a facility, società veicolo e fondi consente, da un lato, di rispettare milestone e target nei tempi e dunque di ottenere il pagamento delle rate da parte delle Istituzioni europee e, dall’altro, di completare gli investimenti e sostenere la spesa anche dopo il 2026.

Complessivamente in ReGiS risultano censiti 291.527 progetti. L’analisi sul relativo stato di attuazione è complicata da alcune criticità presenti nelle basi informative. In particolare, in ReGiS sono presenti i progetti relativi al Superbonus ma non quelli inerenti ai crediti d’imposta relativi a Transizione 4.0, che sono numerosi e in fase di caricamento, e include progetti in essere avviati nell’ambito delle misure definanziate o uscite dal PNRR con la revisione di fine 2023 (ad esempio, nel caso degli asili nido, dei piani di rigenerazione urbana e della misura “verso un ospedale sicuro”) a valere sulle risorse nazionali a legislazione vigente.

Sebbene la maggioranza dei progetti censiti con un finanziamento assegnato a valere sui fondi destinati al PNRR si collochi in fasi avanzate di realizzazione (il 55 per cento, per 100,5 miliardi, è nella fase esecutiva e il 32,4 per cento, per 25,6 miliardi, è in quella conclusiva), continua a essere presente anche una quota rilevante per la quale vi è assenza di informazioni (3,7 per cento, per 4,9 miliardi) o è riportata solo la fase in cui si troverebbe il progetto in base a quanto indicato nella programmazione iniziale senza alcuna indicazione sulla data effettiva di avvio della stessa (7,8 per cento, per 13,5 miliardi). Se si guarda al complesso del PNRR, a questi progetti – che potrebbero essere quelli maggiormente a rischio di non realizzazione – corrisponde la stessa quota di sovvenzioni e prestiti (12,5 per cento), mentre differenze non trascurabili emergono se si osservano le singole missioni. La Missione 2 è l’unica per la quale – per questi investimenti – prevale la quota di prestiti (27,4 per cento) su quella delle sovvenzioni (6,7 di sovvenzioni). Per tutte le altre emerge la situazione opposta. Particolarmente rilevante è lo sbilanciamento verso le sovvenzioni riscontrabile per la Missione 3 (50,5 per cento, a fronte di 5,5 per cento di prestiti) e la Missione 7 (dove tutti i progetti per i quali non si hanno informazioni o è nota solo la fase teorica sono interamente finanziati con sovvenzioni).

Infine, osservando la distribuzione territoriale dei progetti, si evidenzia – rispetto alla media nazionale – una prevalenza di progetti in esecuzione nelle regioni centro-settentrionali, mentre in quelle meridionali si rileva una maggiore quota di progetti nella fase conclusiva.

Evoluzione del debito. – Nel 2024, il rapporto tra il debito e il PIL è tornato ad aumentare, al 135,3 per cento, dopo le riduzioni registrate nel triennio precedente, principalmente per effetto della componente stock-flussi, in cui sono inclusi gli effetti di cassa dei crediti fiscali edilizi maturati negli anni passati. Tuttavia, il rapporto del debito sul prodotto è stato inferiore di 0,5 punti percentuali rispetto a quanto previsto nel PSB, sia per l’avanzo primario migliore dalle attese che per l’effetto di trascinamento sul PIL della revisione al rialzo del PIL nominale da parte di Istat.

Nel 2024, il costo medio ponderato delle nuove emissioni è diminuito al 3,4 per cento (in calo di 0,4 punti percentuali rispetto al 2023). La vita media residua del debito delle Amministrazioni pubbliche si mantiene su valori elevati, a 7,9 anni, a fine 2024. Inoltre, con riferimento ai settori detentori del debito, si osserva che dal 2022, anno di inizio del graduale venir meno delle politiche monetarie non convenzionali, la riduzione della quota di debito pubblico detenuto dalla Banca d’Italia è stata compensata da un aumento della quota detenuta dagli investitori esteri e dalle famiglie e imprese non finanziarie.

Lo scenario a legislazione vigente del DFP mostra un aumento del rapporto tra il debito e il PIL al 136,6 per cento nel 2025 e al 137,6 nel 2026, seguito da una graduale discesa al 137,4 nel 2027 e al 136,4 nel 2028. Rispetto alle stime del PSB, questo sentiero è leggermente più favorevole fino al 2027 e allineato con l’obiettivo nel 2028. Sul sentiero del debito continueranno ad incidere sfavorevolmente gli effetti di cassa del Superbonus (all’interno dell’aggiustamento stock-flussi), che continueranno ad essere elevati soprattutto nel 2025-26. Diversamente, la realizzazione degli obiettivi di privatizzazioni (per un valore cumulato di circa 0,8 punti percentuali di PIL nel 2025-27) e la riduzione delle disponibilità liquide del Tesoro dovrebbero contribuire favorevolmente alla dinamica del debito, e nel 2027, essere determinanti, ceteris paribus, al ritorno del rapporto del debito sul PIL su un sentiero discendente.

Nel corso del 2024, le consistenze dei titoli pubblici italiani detenuti dall’Eurosistema sono state ridotte di circa 64 miliardi rispetto alla fine del 2023. Per effetto della fine dei reinvestimenti del capitale rimborsato sull’intero portafoglio titoli, le emissioni lorde dei titoli di Stato al netto dei programmi dell’Eurosistema sul mercato secondario sono stimate in aumento di 12 miliardi rispetto al 2024. I flussi netti di titoli che dovranno essere assorbiti dagli investitori privati, pari alle emissioni nette di titoli di Stato al netto dei programmi dell’Eurosistema sul mercato secondario continueranno ad aumentare nel 2025, a un livello di circa 177 miliardi.

Sensitività della dinamica del debito in rapporto al PIL. – L’UPB ha condotto un’analisi di sensitività in relazione alle previsioni del rapporto tra debito e PIL del DFP. A questo riguardo, è stato elaborato uno scenario alternativo (“scenario UPB”), in cui il saldo primario e i tassi di interesse a breve e a lungo termine del DFP sono stati rideterminati, per l’arco temporale 2025-28, tenendo conto dei differenziali tra le previsioni elaborate dall’UPB in sede di procedura di validazione e le previsioni del DFP relative al tasso di crescita del PIL reale, al deflatore del PIL e al deflatore dei consumi. Lo scenario UPB ipotizza lo stesso aggiustamento stock-flussi sottostante l’evoluzione del rapporto tra debito e PIL del DFP il quale riporta per il 2027 un contributo da privatizzazioni pari allo 0,5 per cento del PIL, rilevante per garantire la riduzione del rapporto tra debito e PIL in tale anno.

Nel periodo 2025-28, lo scenario UPB mostra una traiettoria del debito pubblico molto simile a quella prevista dal DFP, con piccole differenze attribuibili principalmente a una crescita nominale leggermente più contenuta e a un avanzo primario inferiore rispetto alle stime governative. L’evoluzione del rapporto tra debito e PIL del DFP e quella dello scenario UPB risultano essere in linea con il profilo presentato nel PSB. Inoltre, attraverso un’analisi probabilistica che permette l’elaborazione di un gran numero di scenari, si evidenzia che la probabilità di discesa del debito in rapporto al PIL rispetto all’anno precedente, pari a circa il 40 per cento per quest’anno, si riduce al 15 per cento nel 2026. Nel 2027, la probabilità di discesa del debito in rapporto al PIL aumenta, ipotizzando il contributo relativamente favorevole dell’aggiustamento stock-flussi previsto nel DFP, a circa il 55 per cento per poi raggiungere un valore di poco superiore al 75 per cento nel 2028.

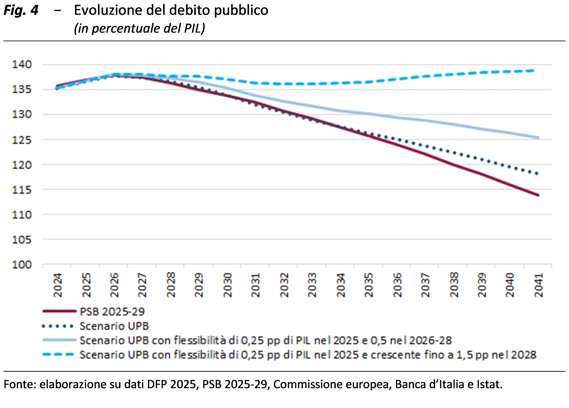

Attraverso una serie di ipotesi tecniche, la simulazione del rapporto tra debito e PIL dello scenario UPB è stata proiettata nel medio periodo, fino al 2041, e messa a confronto con la corrispondente proiezione del PSB.

Nel medio periodo, il debito in rapporto al PIL nello scenario UPB scenderebbe a un ritmo più lento rispetto a quanto previsto nel PSB, in ragione principalmente di ipotesi più prudenti sulla crescita del PIL reale dopo il 2027. Secondo le proiezioni del PSB, alla fine del periodo di proiezione, il livello del debito in rapporto al PIL scenderebbe fino al 113,7 per cento del PIL, mentre nello scenario UPB, il rapporto tra debito e PIL si attesterebbe a un livello prossimo al 118 per cento, facendo comunque registrare una riduzione di oltre 17 punti percentuali rispetto al livello di partenza del 2024.

Il DFP nel contesto delle regole di bilancio della UE. – Il 26 novembre dello scorso anno, la Commissione europea ha valutato il percorso della spesa netta presentato nel PSB coerente con tutti i requisiti previsti dal nuovo quadro di regole di bilancio europeo. Il Consiglio della UE ha quindi approvato il PSB italiano il 21 gennaio 2025, stabilendo i tassi massimi di crescita della spesa netta che l’Italia deve rispettare nella sua programmazione di bilancio, su base annuale e su base cumulata (considerando come anno di partenza il 2023). Su base annuale, la crescita della spesa netta non può superare l’1,3 per cento nel 2025, l’1,6 nel 2026, l’1,9 nel 2027, l’1,7 nel 2028 e l’1,5 nel 2029. Il medesimo percorso è raccomandato nell’ambito della PDE.

Si sottolinea che il conto di controllo per valutare gli scostamenti dal percorso di spesa netta raccomandato dal Consiglio sarà istituito solo a partire dal 2026, sulla base dei dati a consuntivo del 2025. Tuttavia, il risultato del 2024, anno di transizione verso le nuove regole di bilancio, è importante perché contribuisce a determinare il rispetto del tasso di crescita cumulato della spesa netta raccomandato per il 2025, considerando come anno base il 2023.

Secondo il DFP, nel 2024 la crescita della spesa netta è stata negativa (-2,1 per cento), leggermente migliore dell’obiettivo programmatico definito nel PSB approvato dal Consiglio (-1,9 per cento). Ciò è il risultato della forte discesa della spesa primaria conseguente al venire meno degli effetti del Superbonus sulla spesa delle Amministrazioni pubbliche compensato solo in parte dalla crescita delle spese che devono essere sottratte dalla spesa primaria e dall’impatto positivo delle DRM.

Per il 2025, il DFP riporta una crescita della spesa netta all’1,3 per cento, in linea con il tasso raccomandato dal Consiglio. Al contrario del 2024, la crescita della spesa primaria contribuisce positivamente all’incremento della spesa netta, mentre le spese da sottrarre alla spesa primaria e l’effetto delle DRM contribuiscono negativamente. La variazione cumulata della spesa netta per il biennio 2024-25 è stimata a -0,9 per cento, inferiore di 0,2 punti percentuali rispetto al limite.

Per il triennio 2026-28, il DFP riporta tassi di crescita della spesa netta entro i limiti raccomandati: 1,6 per cento nel 2026, 1,8 nel 2027 e sotto l’1,7 nel 2028. Nel 2026, il contributo più significativo alla crescita dell’indicatore è previsto provenire dalla spesa primaria, controbilanciato tuttavia dall’aumento delle spese da sottrarre all’indicatore della spesa netta, legate principalmente all’aumento degli interventi relativi al PNRR. Nel 2027 il contributo della crescita della spesa primaria scenderà in modo significativo.

Il documento non fornisce informazioni sufficienti per valutare completamente la coerenza degli andamenti della spesa netta dopo il 2025 con il percorso presentato nel PSB approvato dal Consiglio. Inoltre, mancano previsioni sugli investimenti pubblici finanziati da risorse nazionali, elemento necessario che ha permesso di estendere il periodo di aggiustamento di bilancio fino a sette anni.

Le implicazioni di finanza pubblica delle iniziative della UE sulla difesa. – Nell’audizione, viene presentata un’analisi descrittiva delle spese per la difesa in Italia a confronto con gli altri paesi della UE. L’analisi utilizza due diverse fonti di dati che differiscono per il perimetro delle spese considerate e per il momento della registrazione. La prima fonte è Eurostat e segue il Sistema europeo dei conti, classificazione COFOG; tale classificazione segue, come tutto il resto della contabilità nazionale, il criterio della competenza economica. L’altra fonte è la NATO che considera un perimetro generalmente più ampio di spesa e perlopiù segue il criterio della cassa.

Secondo la classificazione COFOG, nel 2023 (ultimo anno disponibile) la spesa per la difesa in Italia era pari a 25,6 miliardi, ovvero l’1,2 per cento del PIL. L’evoluzione della spesa per difesa italiana dal 1995 al 2023 mostra una relativa stabilità in rapporto al PIL attorno a tale valore. La spesa per difesa in rapporto al PIL dell’Italia si è collocata leggermente al di sotto alla media dei paesi dell’UE che è stata pari a 1,3 per cento. Gli Stati membri che hanno destinato maggiori risorse alla difesa rispetto al PIL sono stati i paesi baltici (Estonia, Lituania e Lettonia) seguiti da Grecia e Polonia.

I dati di fonte NATO offrono una informazione più articolata della spesa per la difesa e valori più aggiornati: secondo questa fonte, la spesa per difesa dell’Italia nel 2024 rappresenta l’1,5 per cento del PIL, un valore in crescita rispetto all’1,1 nel 2014. Utilizzando la definizione NATO, la composizione della spesa per la difesa dell’Italia si è modificata nell’ultimo decennio, riducendo la quota assorbita dalle spese per il personale (passata dal 76,4 per cento del totale della spesa nel 2014 al 59,4 nel 2024) e quasi raddoppiando la quota destinata all’equipaggiamento ed investimento. Nel Documento programmatico pluriennale della difesa per il triennio 2024-26, il Ministero della Difesa conferma l’impegno a raggiungere l’obiettivo del 2 per cento entro il 2028 in modo graduale.

In risposta all’evoluzione della situazione geopolitica, la Commissione europea ha proposto alcune iniziative per potenziare il settore della difesa e della sicurezza degli Stati membri in modo coordinato.

Il piano “Readiness 2030” si basa su cinque pilastri: un nuovo strumento finanziario per prestiti (Security Action for Europe − SAFE); l’attivazione della clausola di salvaguardia nazionale del PSC riformato; la revisione di medio termine dei programmi di coesione con la riprogrammazione dei fondi verso i nuovi obbiettivi strategici dell’UE; un rinnovato ruolo della BEI nel finanziamento dei progetti per la difesa; e la strategia sull’Unione del risparmio e degli investimenti.

Un elemento centrale del piano è la proposta di attivare la clausola di salvaguardia nazionale che permetterebbe agli Stati membri di deviare fino a 1,5 punti percentuali di PIL all’anno nel periodo 2025-28 dai limiti di spesa netta raccomandati del Consiglio, purché tale deviazione sia destinata a finanziare spese per la difesa. Un criterio importante per concedere l’attivazione della clausola sarà che la flessibilità richiesta dallo Stato membro non metta a rischio la sostenibilità del debito nel medio termine.

L’UPB ha condotto alcuni esercizi di simulazione allo scopo di valutare quali potrebbero essere gli effetti sulla dinamica di breve e di medio periodo del rapporto tra debito e PIL a seguito dell’eventuale ricorso alla clausola di salvaguardia nazionale da parte dell’Italia per finanziare spese addizionali nel settore della difesa.

Sono stati predisposti due scenari. Nel primo scenario, si ipotizza che l’Italia faccia un uso limitato della flessibilità prevista dalla clausola di salvaguardia per 0,25 punti percentuali di PIL nel 2025 e per 0,5 per ciascun anno nel triennio 2026-28. In questo scenario, il relativo incremento di spesa per la difesa dovrebbe permettere di superare, già nel breve termine, l’attuale obiettivo NATO che richiede il raggiungimento di un valore almeno pari al 2 per cento del PIL. Nel secondo scenario, si ipotizza che l’Italia richieda flessibilità pari a 0,25 punti percentuali di PIL nel 2025 come nel primo scenario, per poi aumentare gradualmente a 0,6 nel 2026, a 1 nel 2027 e a 1,5 nel 2028, ovvero il massimo consentito dalla clausola di salvaguardia. Questo scenario dovrebbe essere in linea con un obiettivo di medio periodo di riservare al settore della difesa un ammontare di spesa pubblica pari o superiore al 3 per cento del PIL. Inoltre, nelle simulazioni si assume, per il triennio 2029-2031, che l’aggiustamento del saldo primario strutturale ritorni ad essere in linea con quello programmato nel PSB, ovvero pari, in media, a 0,5 punti percentuali di PIL.

I risultati mostrano che la flessibilità implicherebbe dal 2025 al 2028, ultimo anno di attivazione della clausola di salvaguardia, un aumento del rapporto tra debito e PIL rispetto a quello previsto nello scenario UPB. Negli anni successivi, a seguito del venire meno dell’effetto espansivo sulla crescita del PIL dovuto alle maggiori spese per la difesa, il divario tra gli scenari con flessibilità di bilancio e lo scenario UPB si amplierebbe. Nel decennio 2032-2041, il debito del primo scenario continuerebbe a diminuire in rapporto al PIL anche se a un ritmo molto meno marcato rispetto a quello presentato nel PSB. Alla fine dello scenario di proiezione, il debito si attesterebbe intorno al 125,4 per cento del PIL a confronto con il 113,7 del PSB. Per contro, nel secondo scenario, dopo una lieve discesa, il debito in rapporto al PIL ricomincerebbe a salire e raggiungerebbe nel 2041 un valore pari al 138,9 per cento del PIL, oltre 25 punti percentuali al di sopra di quanto presentato nel PSB.

Inoltre, l’attivazione della clausola di salvaguardia potrebbe determinare un ritardo nell’uscita dalla PDE. Nel primo scenario, l’indebitamento scenderebbe sotto la soglia del 3 per cento nel 2027 invece che nel 2026 come previsto dal DFP. Nel secondo scenario, ciò avverrebbe nel 2030. Inoltre, la progressiva riduzione della componente ciclica del saldo primario, dovuta all’ipotesi di chiusura dell’output gap, e l’incremento delle spese connesse all’invecchiamento della popolazione, determinerebbero un graduale aumento del disavanzo in rapporto al PIL che, a partire dal 2034, tornerebbe ad attestarsi stabilmente al di sopra della soglia del 3 per cento (fig. 4).