1 marzo 2023 | La Presidente dell’Ufficio parlamentare di bilancio, Lilia Cavallari, è intervenuta oggi in audizione davanti alle commissioni Bilancio di Camera e Senato nell’ambito dell’esame della Comunicazione pubblicata lo scorso 9 novembre dalla Commissione europea sugli “Orientamenti per una riforma del quadro di governance economica dell’UE”.

Nel complesso, secondo Cavallari, le proposte di riforma del Patto di stabilità e crescita avanzate dall’Esecutivo comunitario contengono una serie di elementi da valutare favorevolmente. In particolare, una novità importante della proposta dalla Commissione europea riguarda la partecipazione degli Stati membri alla definizione del proprio sentiero di aggiustamento di bilancio, come auspicato dall’UPB nell’audizione sulla riforma della governance economica della UE dello scorso anno.

Inoltre, risulta particolarmente condivisibile l’abbandono di regole numeriche rigide e uguali per tutti i paesi e l’attenzione maggiore alla discesa “plausibile” del debito in rapporto al PIL nel medio periodo, tenendo conto delle caratteristiche di ciascun paese.

Per quanto riguarda le procedure di bilancio, l’approccio proposto dalla Commissione dovrebbe favorire una programmazione di finanza pubblica pluriennale, come auspicato in molti contributi dall’UPB e dal Network degli istituti di bilancio indipendenti della UE.

Un altro aspetto da valutare positivamente è la proposta di considerare anche i costi legati all’invecchiamento della popolazione nel definire gli aggiustamenti di bilancio necessari, uno dei fenomeni che maggiormente impatterà sulle finanze pubbliche nei prossimi anni, sebbene le stime di questi costi siano incerte soprattutto a causa della volatilità degli scenari demografici.

Anche la scelta di concentrarsi su un unico obiettivo annuale di policy, l’indicatore della spesa primaria netta finanziata con risorse nazionali, presenta alcuni vantaggi, soprattutto perché la politica di bilancio non si baserà più su diversi indicatori che spesso forniscono segnali contrastanti. Un altro elemento da considerare con favore è che l’indicatore non viene influenzato da aumenti o riduzioni inattese e temporanee delle entrate. Tuttavia, l’indicatore sarà calcolato al netto della componente ciclica delle spese per disoccupazione, che variano notevolmente tra paesi, favorendo (in caso di ciclo sfavorevole) i paesi in cui gli ammortizzatori sociali sono particolarmente sviluppati. Nel caso dell’Italia, si dovrebbe quindi considerare la possibilità di comprendere nelle spese cicliche anche quelle che attualmente non vengono considerate tra le voci direttamente collegate alla spesa per disoccupazione (come ad esempio è stato per il Reddito di cittadinanza).

Un incentivo verso maggiori investimenti sarà rappresentato dal fatto che il piano nazionale strutturale di bilancio conterrà impegni non solo dal lato della finanza pubblica, ma anche da quello delle riforme e degli investimenti. Questi ultimi possono rafforzare la sostenibilità del debito grazie al loro effetto sulla crescita economica. È verosimile e auspicabile, quindi, che lo “spazio di bilancio” creato dall’estensione del sentiero di aggiustamento venga interamente impiegato per aumentare gli investimenti pubblici. Inoltre, è auspicabile che si tenga conto dell’impatto favorevole delle riforme e degli investimenti nelle proiezioni della crescita del PIL utilizzate nell’analisi di sostenibilità per determinare il sentiero di aggiustamento di bilancio richiesto.

Su altri due punti della Comunicazione, invece, sarebbero necessari dei chiarimenti: 1) la flessibilità prevista nel caso in cui, ad esempio, il ciclo si riveli significativamente migliore o peggiore di quanto inizialmente previsto; 2) la possibilità per gli Stati membri di modificare il piano di aggiustamento nel caso si insedi un nuovo parlamento.

Nonostante la Comunicazione ne faccia solo un breve cenno, per realizzare una governance economica più efficace nell’area dell’euro rimane prioritario compiere progressi verso la costituzione di una capacità di bilancio dell’area dell’euro, uno strumento da utilizzare per finanziare gli investimenti legati al rafforzamento dei beni pubblici europei (per esempio la transizione ecologica ed energetica) e per condurre politiche di stabilizzazione del ciclo per l’area dell’euro nel suo complesso.

Finanza pubblica: scenari possibili con le regole proposte dalla Commissione europea

L’UPB, partendo dalle proiezioni realizzate in occasione dell’audizione sulla NADEF 2022 e ipotizzando che i piani strutturali nazionali di bilancio vengano attuati a partire dal 2025, ha costruito alcuni scenari di evoluzione nel medio termine del rapporto tra il debito e il PIL e dei principali aggregati di finanza pubblica coerenti con le indicazioni del nuovo framework proposto dalla Commissione europea.

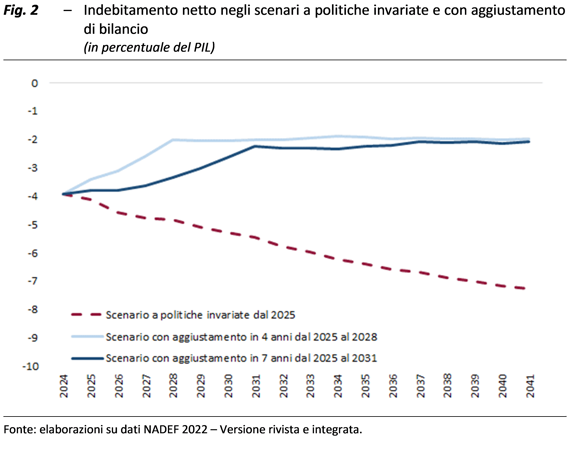

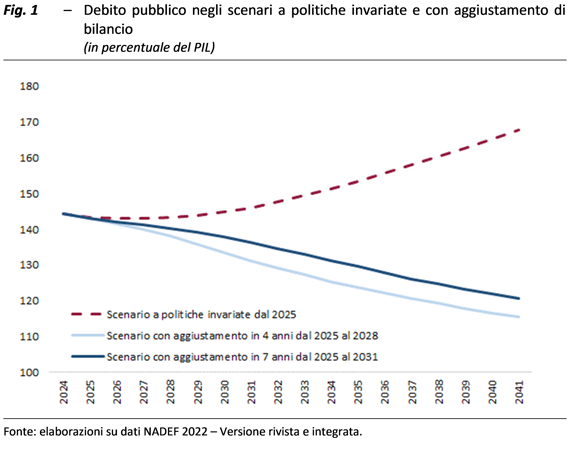

In base a queste elaborazioni, mentre nello scenario a politiche invariate (che ipotizza l’invarianza del saldo primario strutturale dopo il 2024 e l’impatto delle spese per l’invecchiamento della popolazione nel medio periodo) il rapporto tra il debito e il PIL aumenterebbe progressivamente (fig. 1), negli scenari con aggiustamento di bilancio si avrebbe una discesa del rapporto (si veda https://www.upbilancio.it/wp-content/uploads/2023/03/Tavole scenari illustrativi.xlsx per i valori delle traiettorie del debito in rapporto al PIL e delle sue principali componenti). Un aggiustamento in quattro anni produrrebbe una discesa più accentuata rispetto a quella che si avrebbe con un aggiustamento su sette anni, principalmente grazie alla più rapida riduzione della spesa per interessi in rapporto al PIL, portando a fine periodo di proiezione (2041) il livello del debito in rapporto al PIL a circa il 115 per cento nel primo caso e a circa il 121 nel secondo.

Quanto al disavanzo complessivo (fig. 2), nello scenario a politiche invariate è previsto che peggiori significativamente, da circa il 4 per cento del PIL del 2024 fino a circa il 7,3 per cento del 2041. Al contrario, nello scenario con aggiustamento in quattro anni il valore si attesta al di sotto del 3 per cento del PIL a partire dal 2027 e raggiunge il 2 per cento nel 2028, alla fine del piano di consolidamento. Negli anni successivi, il disavanzo rimarrebbe nei dintorni del 2 per cento del PIL. Nell’ipotesi di aggiustamento in sette anni, il disavanzo in rapporto al PIL arriva al 3 per cento nel 2029 e alla fine del piano di consolidamento (2031) raggiunge il valore del 2,2 per cento, valore che viene sostanzialmente mantenuto fino al 2041.

Infine, la crescita del PIL: l’aggiustamento in sette anni avrebbe un effetto meno marcato, ma distribuirebbe l’impatto in un tempo più lungo, avendo come conseguenza un tasso di crescita del PIL minimo di circa 1 per cento alla fine del periodo di aggiustamento (2031); nello scenario con un aggiustamento in quattro anni, invece, il tasso di crescita scenderebbe fino a circa lo 0,7 per cento alla fine del periodo di aggiustamento (2028). In entrambi gli scenari, nel medio periodo si ipotizza una crescita del PIL pari a quella del prodotto potenziale (1,1 per cento).