10 ottobre 2023 | L’Ufficio parlamentare di bilancio (UPB) ha validato le previsioni macroeconomiche programmatiche della NADEF 2023. L’esito positivo è stato comunicato dalla Presidente dell’UPB, prof.ssa Lilia Cavallari, che oggi è intervenuta davanti alle Commissioni Bilancio congiunte di Senato e Camera dei Deputati. L’audizione ha riguardato la Nota di aggiornamento del Documento di economia e finanza (NADEF) 2023 e la Relazione al Parlamento con cui il Governo chiede l’autorizzazione a rivedere il piano di rientro verso l’obiettivo di medio termine. Di seguito, i principali contenuti della memoria.

Validazione del quadro macroeconomico tendenziale e di quello programmatico della NADEF 2023

Lo scorso 21 settembre l’UPB ha trasmesso al Ministero dell’Economia e delle finanze la Lettera di validazione del quadro macroeconomico tendenziale (a legislazione vigente) contenuto nella NADEF.

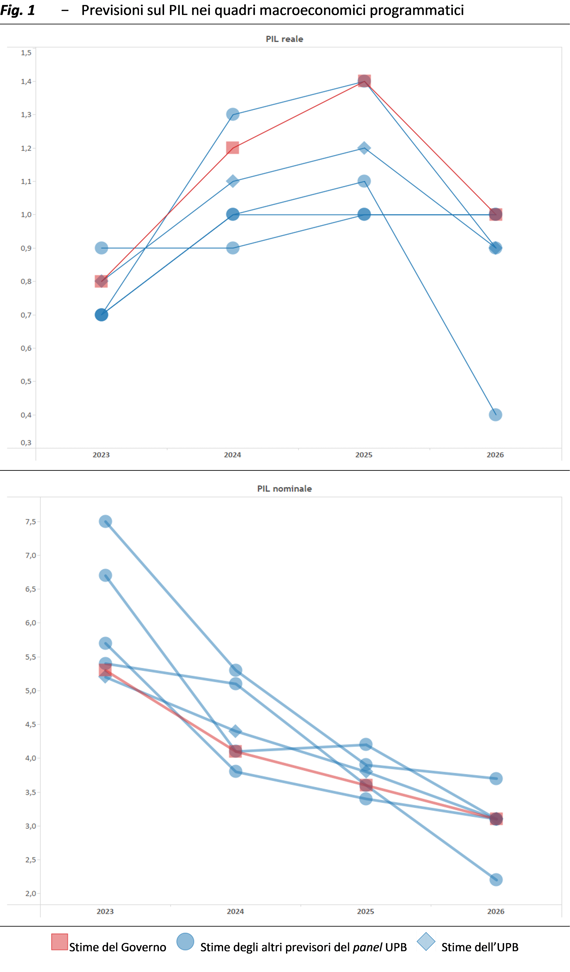

Anche il quadro macroeconomico programmatico è stato validato: le previsioni sono infatti coerenti con quelle del panel UPB (CER, Oxford Economics, Prometeia e Ref.Ricerche, oltre all’UPB stesso), pur situandosi nella fascia alta dell’intervallo. La validazione del quadro macroeconomico programmatico riguarda nello specifico l’anno 2024, quando si esplicheranno gli effetti della manovra di bilancio che il Governo si appresta a definire.

Nel dettaglio: a) la previsione sulla crescita nel 2024 del PIL reale (all’1,2 per cento) si colloca nell’intervallo di validazione del panel, sebbene in prossimità del valore superiore delle attese del panel; b) la stima sulla dinamica del PIL nominale (al 4,1 per cento nel 2024) appare cauta, in quanto si attesta al di sotto della mediana del panel; c) l’impatto della manovra di bilancio sull’attività economica nel 2024 è simile a quello medio indicato dal panel e coincide con quello stimato dall’UPB.

Nel biennio 2025-26, che non è oggetto di validazione, il quadro macroeconomico programmatico della NADEF appare accettabile, seppure al limite in quanto la crescita del PIL reale coincide con l’estremo superiore delle attese del panel (fig. 1).

I fattori di rischio per l’economia italiana

Lo scenario macroeconomico appare soggetto a rischi di varia natura, prevalentemente esogeni o di matrice internazionale, nel complesso orientati al ribasso. In particolare:

PNRR e investimenti pubblici. Permangono criticità connesse con l’ipotesi alla base delle previsioni che vi sia l’integrale, tempestivo ed efficiente utilizzo da parte dell’Italia dei fondi europei del programma NGEU. Nei primi due anni del programma l’attivazione di investimenti pubblici è stata modesta e il Governo ha quest’estate delineato delle proposte di modifica del Piano. In un contesto di inasprimento delle condizioni di accesso al credito, affinché lo stimolo all’attività produttiva sia significativo e duraturo, occorre avanzare speditamente con l’attuazione degli interventi e con le riforme strutturali. La concentrazione della realizzazione delle opere del PNRR nei due anni finali del programma, oltre a non lasciare ulteriori margini di rinvio, potrebbe alimentare strozzature nell’offerta, sia con riferimento alle competenze necessarie per gestire e avviare le opere, sia per lo spiazzamento di altri investimenti.

Le guerre in atto e le prospettive della Germania e della Cina. I conflitti in corso alle porte dell’Unione europea rappresentano un rischio rilevante, in quanto espongono il sistema delle relazioni internazionali a shock avversi difficilmente prevedibili. L’industria tedesca ha già mostrato segni di debolezza che, se persistenti, inciderebbero fortemente sui sistemi produttivi molto integrati con la Germania come quello italiano. Inoltre l’economia cinese attraversa una fase critica, non soltanto per le difficoltà nel settore immobiliare, per cui rischia di frenare il recupero del commercio mondiale ipotizzato nelle previsioni.

La persistenza dell’inflazione. La netta flessione dell’inflazione l’anno prossimo è un cardine su cui poggia l’intero quadro macroeconomico. Tale attesa è condivisibile ma è gravata da diversi rischi. Le variabili esogene sono costruite basandosi su prezzi dei mercati a termine delle materie prime, estremamente volatili. Inoltre, le nuove tensioni geo-politiche potrebbero spingere nuovamente le quotazioni di diverse materie prime, che rapidamente si trasmetterebbero ai prezzi al consumo.

Rischi finanziari e politiche economiche. Eventuali sfasamenti nei cicli di ripresa tra paesi e il possibile repentino aumento dell’avversione al rischio degli operatori di mercato rischiano di generare nuove tensioni finanziarie globali, con impatti rilevanti per un’economia aperta ad alto debito pubblico, come quella italiana. Un’ulteriore fonte di rischi riguarda le prossime evoluzioni negli orientamenti della politica monetaria, al momento restrittiva per i principali paesi avanzati, ma espansiva per la Cina che è in deflazione.

Restano sullo sfondo i rischi ambientali, dell’evoluzione climatica e del territorio.

La NADEF e il quadro della finanza pubblica

La NADEF 2023 rivede al rialzo il deficit tendenziale in ogni anno del periodo 2023-26 rispetto al DEF 2023. Le previsioni aggiornate indicano un disavanzo pubblico pari al 5,2 per cento del PIL nel 2023, al 3,6 nel 2024, al 3,4 nel 2025 e al 3,1 nel 2026, con un incremento rispetto a quanto previsto nel DEF rispettivamente di otto decimi di punto percentuale di PIL per l’anno in corso, di un decimo per il prossimo, di quattro decimi per il 2025 e di sei decimi per l’ultimo anno di previsione.

Il peggioramento del disavanzo del 2023 deriva dalle maggiori spese per i bonus edilizi emerse dal monitoraggio in corso d’anno. Al netto di queste ultime, nonostante il peggioramento macroeconomico e le minori entrate da contributi legate al taglio del cuneo fiscale previsto dal DL 48/2023, il deficit sarebbe risultato inferiore a quanto atteso nel DEF per il venire meno di interventi del PNRR relativi principalmente agli investimenti.

Il maggiore disavanzo del 2024, rispetto alle previsioni del DEF, è ascrivibile unicamente alla più elevata spesa per interessi. L’avanzo primario, infatti, migliora leggermente in quanto le minori entrate connesse al rallentamento della crescita e le spese accantonate sul fondo destinato alla riduzione della pressione fiscale come disposto dal DL 48/2023 sono compensate dagli effetti di contenimento del deficit connessi sia con la rimodulazione degli interventi del PNRR sia, e soprattutto, con la diversa contabilizzazione dei bonus edilizi.

Il disavanzo più elevato del 2025 deriva dall’effetto di trascinamento delle minori imposte indirette. L’impatto dovuto ai maggiori interventi del PNRR rinviati dagli anni precedenti è infatti compensato dagli effetti positivi della riclassificazione dei bonus edilizi.

Il deficit più alto del 2026 è dovuto, oltre al menzionato effetto di trascinamento delle imposte indirette, alla ritardata realizzazione degli interventi del PNRR cui si aggiungono gli effetti, divenuti sfavorevoli, dei bonus edilizi.

Nello scenario programmatico, i disavanzi in rapporto al PIL peggiorano rispetto al DEF di 0,6 punti percentuali di PIL in media annua. Sono pari al 5,3 per cento nel 2023, al 4,3 nel 2024, al 3,6 nel 2025 e al 2,9 nel 2026. Nel DEF erano pari, rispettivamente, al 4,5 per cento per l’anno in corso, al 3,7 per il prossimo, al 3,0 per il 2025 e al 2,5 per l’anno successivo

La manovra è finanziata parzialmente in deficit nel triennio 2023-25, in misura più marcata nel 2024, e diviene correttiva nell’ultimo anno di programmazione.

Il raggiungimento di un deficit inferiore al 3 per cento del PIL e di un avanzo primario su livelli simili a quelli pre-pandemici viene differito di un anno. Il deficit è previsto ridursi al di sotto del 3 per cento del PIL nel 2026 invece che nel 2025 e il ritorno a un avanzo primario slitta dal 2024 al 2025.

Si riduce significativamente la velocità di discesa del rapporto fra debito pubblico e PIL. Nel periodo 2023-26 la NADEF prevede una riduzione cumulata di 2,1 punti percentuali, quasi dimezzata rispetto alla riduzione di 4 punti che era attesa nel DEF. Tuttavia, il rapporto fra debito pubblico e PIL dovrebbe attestarsi in ogni anno al di sotto di quello programmato nel documento di aprile, grazie alla revisione al rialzo del livello del PIL nel biennio 2021-22 apportata dall’Istat che si trascina anche in previsione.

Alla fine del periodo di programmazione il rapporto risulterebbe inferiore di oltre 15 punti percentuali rispetto al picco del 2020 (154,9 per cento) ma superiore di oltre 5 punti rispetto alla situazione pre-pandemica del 2019 (134,2 per cento). Per raggiungere tale livello entro la fine del decennio – obiettivo confermato nella NADEF – dovrebbero realizzarsi ulteriori riduzioni del rapporto nel quadriennio 2027-2030 pari, in media, a circa 1,4 punti percentuali di PIL all’anno.

Nei prossimi mesi il collocamento del debito dovrà tenere conto della graduale riduzione dei titoli di Stato italiani detenuti dall’Eurosistema. La quota di debito delle Amministrazioni pubbliche italiane detenuta dall’Eurosistema, stimata al 28,8 per cento a fine 2022, inizierebbe a ridursi al 26,6 per cento nel 2023 e continuerebbe a diminuire al 24,1 per cento nel 2024.

Considerazioni generali

La NADEF fornisce informazioni di carattere generale sia sulle coperture finanziarie che sui provvedimenti della manovra; per maggiori dettagli occorrerà attendere il Documento programmatico di bilancio di metà ottobre. Sulla base di quanto contenuto nella NADEF si possono esprimere alcune considerazioni.

Il conseguimento di un avanzo primario su livelli simili a quelli pre-pandemici viene allontanato nel tempo. L’integrale utilizzo dello spazio di bilancio disponibile espone al rischio di non avere ulteriori risorse per sostenere l’economia in caso di deterioramento delle condizioni cicliche.

Sull’entità dei deficit dei prossimi anni, sebbene non sul livello del debito, esistono elementi di incertezza connessi con quanto emergerà dalle decisioni di Eurostat sulla registrazione dei bonus edilizi.

La sostanziale stabilizzazione del rapporto tra il debito e il PIL si basa sulla realizzazione di ipotesi soggette a margini di incertezza. Uno sforzo di bilancio maggiore di quanto previsto nella NADEF si renderà necessario qualora una delle ipotesi dovesse realizzarsi solo parzialmente. In particolare, su tali prospettive influiranno la piena attuazione degli interventi del PNRR (essendo esauriti i margini per ulteriori rinvii) e gli eventuali cambiamenti in corso d’opera che potrebbero derivare dalla revisione del Piano – con annesso capitolo REPowerEU – recentemente inviata alla Commissione europea. Vi è inoltre incertezza sull’effettiva realizzazione del programma di dismissioni mobiliari annunciato nella NADEF, dal quale dovrebbero derivare proventi per almeno l’1,0 per cento del PIL entro il 2026. Si tratta di importi rilevanti se si osservano i dati sulle privatizzazioni degli anni immediatamente precedenti la crisi pandemica.

La Relazione al Parlamento e le raccomandazioni europee

Contestualmente alla NADEF, il Governo ha presentato una Relazione al Parlamento, con la quale chiede l’autorizzazione a rivedere il piano di rientro verso l’Obiettivo di medio termine (OMT) indicando obiettivi programmatici del rapporto tra il deficit e il PIL su livelli più elevati rispetto al DEF della scorsa primavera. La richiesta è basata sulla necessità di una politica di bilancio più espansiva di quanto programmato ad aprile in modo da ridare slancio all’economia a fronte dell’incertezza che caratterizza la situazione economica.

Appaiono necessarie maggiori informazioni rispetto a quelle contenute nella Relazione e nella NADEF per valutare se vi siano i presupposti per giustificare una revisione del piano di rientro verso l’OMT.

Per il 2023 non è possibile valutare la coerenza delle misure previste con quanto indicato dalla Commissione europea per giustificare il prolungamento della clausola di salvaguardia generale, ovvero che esse siano temporanee e mirate. Per il triennio 2024-26, la Relazione non richiama eventi eccezionali.

Inoltre, per quanto riguarda l’andamento del ciclo economico, la Relazione contiene argomentazioni generali su potenziali rischi di rallentamento dell’economia laddove le stime dell’output gap della NADEF sono positive nell’intero quadriennio 2023-26.

Per quanto riguarda le regole di bilancio della UE, nel maggio scorso, la Commissione europea, in occasione delle raccomandazioni specifiche per i paesi della UE, ha pubblicato la Comunicazione “Semestre europeo 2023 − Pacchetto di primavera”. Nel documento, la Commissione ha ribadito l’intenzione, a fronte della prevista disattivazione della clausola di salvaguardia generale e in attesa dell’introduzione di un nuovo quadro di regole, di proporre nella primavera del 2024 eventuali procedure per disavanzo eccessivo sulla base dei risultati di disavanzo conseguiti dai singoli paesi nel 2023.

La NADEF prevede un disavanzo superiore al 3 per cento in ciascun anno del triennio 2023-25. Se questo risultato fosse confermato a consuntivo nel 2023 e il Governo dovesse mantenere un obiettivo superiore al limite del 3 per cento nel biennio successivo, vi è il rischio che nella primavera del 2024 la Commissione europea proponga al Consiglio di aprire una procedura per disavanzo eccessivo.

Scenari di finanza pubblica nel nuovo quadro di regole proposto dalla Commissione

Nell’aprile scorso la Commissione europea ha formulato le sue proposte per la riforma del quadro di governance della UE: queste proposte prevedono che gli Stati membri elaborino dei piani strutturali nazionali di bilancio (PSB) a medio termine – quattro o sette anni – da sottoporre alla valutazione della Commissione europea e all’approvazione del Consiglio.

In base alla metodologia sviluppata dall’UPB, sono stati predisposti alcuni scenari di medio periodo che descrivono un’evoluzione del rapporto tra il debito e il PIL e delle principali variabili di finanza pubblica coerenti, in linea generale, con l’approccio delineato nelle proposte legislative sulla nuova governance UE.

L’analisi mostra che, con aggiustamenti pluriennali di bilancio a quattro o sette anni coerenti con la proposta di nuovo quadro di regole della UE, il rapporto tra debito e PIL si collocherebbe su un sentiero continuamente discendente.

Per ottenere tale risultato, nell’ipotesi di un aggiustamento in quattro anni a partire dal 2025, l’indebitamento netto dovrebbe raggiungere entro il 2028 un livello dell’1,7 per cento in uno scenario di crescita più favorevole e dell’1,4 per cento del PIL in uno scenario di crescita meno favorevole. Con un aggiustamento in sette anni, il disavanzo dovrebbe raggiungere entro il 2031, rispettivamente, il 2,0 per cento e l’1,8 per cento del PIL.

L’evoluzione programmatica del disavanzo in rapporto al PIL riportata nella NADEF, se effettivamente conseguita, sarebbe più ambiziosa dello scenario con un aggiustamento di bilancio in sette anni ma richiederebbe uno sforzo di bilancio maggiore nel caso di un piano di aggiustamento in quattro anni.