16 marzo 2023 | La Presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, è intervenuta oggi in audizione presso la Commissione Bilancio, tesoro e programmazione della Camera dei deputati nell’ambito dell’indagine conoscitiva sugli effetti macroeconomici e di finanza pubblica derivanti dagli incentivi fiscali in materia edilizia.

Di seguito alcune delle principali questioni trattate nell’intervento.

Le agevolazioni edilizie: da misure temporanee a forme diretta di spesa. – I bonus edilizi, inizialmente costituti da agevolazioni per le ristrutturazioni, sono nati come misure temporanee sotto forma di detrazioni dall’Irpef, con aliquota relativamente contenuta (41 e poi 36 per cento), finalità di supporto all’attività delle costruzioni e di incentivo all’emersione. Prorogati e potenziati di anno in anno, hanno incluso a partire dal 2007 anche gli interventi di efficientamento energetico.

Le modifiche introdotte nel corso del tempo hanno riguardato tutti le caratteristiche degli incentivi: il periodo di validità; l’aliquota di agevolazione; i massimali di spesa a cui applicare la detrazione; il profilo di fruizione, ovvero il numero di anni di recupero dell’agevolazione spettante; l’ampliamento della tipologia di interventi ammissibili per la detrazione e, più di recente, le modalità di fruizione. Ne è derivato un notevole ampliamento della loro importanza, sia in termini di fruizione sia di impatto sulla finanza pubblica.

A partire dalla legge di bilancio per il 2020, sono stati progressivamente introdotti provvedimenti che hanno reso equivalenti alcune di queste detrazioni a una forma diretta di spesa, con un incentivo che è stato portato a un valore prossimo o superiore alla spesa complessiva – 90 per cento per il bonus facciate e 110 per cento per il Superbonus e Sismabonus – e con il potenziamento delle misure di cedibilità del credito di imposta. Ne è conseguito un significativo ampliamento della platea dei beneficiari sia per l’aumentata convenienza sia per l’inclusione dei soggetti non capienti o con problemi di liquidità, implicitamente esclusi dalla fruizione degli incentivi preesistenti.

Le agevolazioni prima del Superbonus. – Dal 2008 al 2019 le detrazioni effettivamente usufruite sono aumentate da 2,6 miliardi a 9,2 miliardi, di cui 7,4 per ristrutturazioni e 1,8 per efficientamento energetico. Le informazioni delle dichiarazioni fiscali permettono di derivare un profilo distributivo delle detrazioni: entrambe le agevolazioni risultano fortemente regressive. La metà dell’ammontare totale delle detrazioni è infatti fruito da poco più del 10 per cento dei contribuenti più ricchi, dotati di patrimonio immobiliare e alto reddito e che, disponendo di liquidità e di capacità fiscale sufficiente, possono effettivamente realizzare la spesa e scomputare le detrazioni dal debito di imposta. Ulteriore conferma viene dalla distribuzione territoriale delle detrazioni: nel periodo considerato, oltre il 60 per cento delle detrazioni è stato usufruito da contribuenti residenti nelle regioni del Nord.

Il Superbonus 110 per cento e l’impatto sulla finanza pubblica. – Le novità introdotte con il varo del Superbonus e le successive modifiche hanno determinato, da un lato, un importante cambiamento nella distribuzione delle agevolazioni rispetto ai bonus edilizi originari. La distribuzione delle agevolazioni per Comuni sembra indicare che il Superbonus abbia avuto un impatto meno regressivo rispetto agli incentivi erogati in precedenza e abbia consentito una maggiore fruizione da parte delle aree meno ricche del Paese, in particolare del Mezzogiorno che ha visto più che raddoppiare la propria quota di risorse.

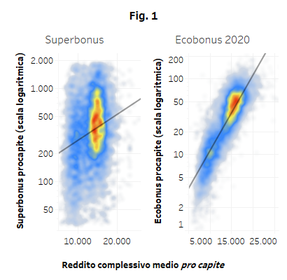

Da un’analisi condotta dall’UPB emerge un sensibile mutamento della composizione della platea dei beneficiari del Superbonus rispetto a quelli dei bonus edilizi originari. In particolare: è aumentata in modo significativo la fruizione delle agevolazioni per il risparmio energetico nei Comuni a reddito più basso, indice di una minore natura regressiva del Superbonus (fig. 1); è più che raddoppiata la quota di risorse destinate al Mezzogiorno.

Ciò nonostante, la distribuzione territoriale evidenzia una maggiore incidenza del ricorso alla misura nel Nord-Est del paese, con un investimento medio per abitante di circa 1.379 euro, più elevato della media nazionale (1.160 euro) di circa il 19 per cento. Ciò dipende dalla più alta intensità di fruizione della misura (+32 per cento rispetto alla media nazionale) piuttosto che da un più elevato costo medio dell’investimento, che infatti risulta del 10 per cento inferiore a quello medio nazionale.

In termini di efficacia, i lavori conclusi entro la fine del 2022 dovrebbero determinare complessivamente, secondo le stime dell’Enea, un risparmio energetico minimo pari a 307 Kw/Mq in media. Sembra raggiunto l’obiettivo previsto nell’ambito del PNRR (da realizzare entro il 2025) in termini di edifici interessati.

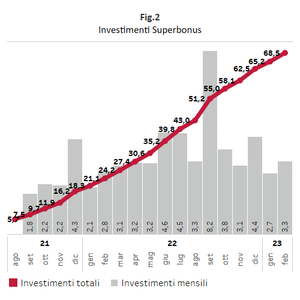

Dall’altro lato, aver posto l’intero costo dell’intervento a carico dello Stato senza introdurre elementi di selettività ha generato una spesa nettamente superiore a quella per gli interventi di riqualificazione energetica agevolati in precedenza. Il cosiddetto Ecobonus ammontava a circa 4,5 miliardi nel 2020, mentre gli investimenti asseverati a solo titolo di Superbonus energia a tutto febbraio 2023 hanno raggiunto i 68,5 miliardi (fig. 2) di cui 53,2 completati. L’onere per la finanza pubblica ha superato sensibilmente le aspettative iniziali, basate su una previsione ufficiale di spesa di 35 miliardi per l’intero periodo di validità della misura. Sommato agli altri bonus edilizi – bonus facciate, ristrutturazioni, ecc. – il costo delle agevolazioni è destinato a superare anche l’importo, già rivisto al rialzo, di 110 miliardi sottostante le previsioni ufficiali del conto economico delle Amministrazioni pubbliche risalenti alla NADEF dello scorso autunno.

Va inoltre sottolineato che la modifica del criterio di contabilizzazione dei crediti relativi al Superbonus e al bonus facciate produrrà, inevitabilmente, a parità di altre condizioni, un miglioramento del disavanzo dei prossimi anni. Tuttavia, considerato che la riclassificazione non impatta sul debito pubblico, l’eventuale utilizzo degli spazi che emergeranno in termini di disavanzo implicherà, a parità di altre condizioni, un peggioramento del debito pubblico previsto mettendo a rischio la traiettoria di riduzione dello stesso programmata in occasione della NADEF.

Infine, l’analisi preliminare del Superbonus, suggerisce la presenza di margini per meglio condizionare il riconoscimento delle agevolazioni agli interventi che garantiscono il maggior risparmio energetico a parità di risorse impiegate dato che il risparmio stimato dall’Enea è stato determinato in gran parte da una quota minoritaria delle risorse impiegate (circa il 70 per cento dei risparmi sono stati realizzati dal 28 per cento della spesa). Una maggiore selettività sarebbe auspicabile anche riguardo la platea dei beneficiari. Oltre che sul piano strettamente equitativo, la generosità delle agevolazioni verso i contribuenti più ricchi può risultare critica sul piano dell’efficienza dato che per questi contribuenti il “peso morto” (ossia le attività che verrebbero comunque realizzate anche in assenza di incentivo) è plausibilmente maggiore.

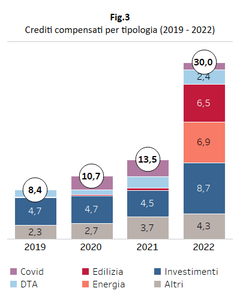

Il nodo dei crediti d’imposta. – Le agevolazioni edilizie hanno contribuito in maniera rilevante all’aumento dei crediti di imposta nel 2022. Le compensazioni del complesso dei crediti (inclusi quelli per incentivi agli investimenti, per le DTA e per le misure emergenziali) sono passate da 8,4 miliardi del 2019 a 30 nel 2022 (di cui 6,5 relativi ai crediti edilizi; fig. 3). Per il 2023 e il 2024 ci si può attendere un’ulteriore crescita dell’ammontare dei crediti di imposta dovuto ai nuovi investimenti edilizi. Per quanto riguarda il Superbonus, sulla base dei dati Enea, le quote annuali di detrazioni (crediti potenziali) per i lavori conclusi entro il 2022 sarebbero pari a circa 12 miliardi (4,8 volte quelli potenziali del 2021) nel 2023; se si considerano anche gli investimenti non ancora conclusi nel 2022 e quelli asseverati fino a febbraio 2023, nella misura in cui riusciranno a essere portati a termine, potranno generare nel 2024 ulteriori crediti potenziali fino a 6 miliardi all’anno.

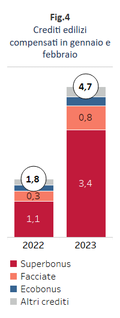

Dai dati delle compensazioni dei primi due mesi del 2023 (fig. 4) emergono chiari segnali di un incremento significativo dei crediti edilizi rispetto al corrispondente periodo dell’anno precedente: i crediti Superbonus aumentano di 2,8 volte, quelli relativi alle facciate di 2,4 volte, mentre incrementi relativamente più contenuti, sebbene di rilievo, si osservano per l’Ecobonus (+46 per cento) e per gli altri crediti edilizi (+63 per cento). Inoltre, si osserva una sensibile riduzione della quota dei crediti compensata dalle banche e dai servizi postali (dal 79,9 per cento al 57,1 per cento) a vantaggio delle imprese delle costruzioni e della filiera dell’edilizia (da 8,8 a 17,1 per cento), delle altre imprese del settore finanziario e immobiliare (da 8,2 all’11,6 per cento) e, soprattutto, delle imprese di altri settori non coinvolti direttamente nell’esecuzione dei lavori e non appartenenti al sistema finanziario (da 3 a 14,1 per cento). Ciò potrebbe rappresentare un segnale della difficoltà crescente delle imprese a cedere i crediti. Con l’eliminazione della possibilità di beneficiare delle agevolazioni edilizie mediante sconto in fattura e cessione del credito di imposta a terzi, le disposizioni contenute nel DL 11/2023, pongono fine all’accumulazione di nuovi crediti, tranne per coloro che hanno già assolto alcuni obblighi documentali alla data di entrata in vigore del provvedimento. Ciò può limitare sensibilmente la fruizione degli incentivi.

Dai dati delle compensazioni dei primi due mesi del 2023 (fig. 4) emergono chiari segnali di un incremento significativo dei crediti edilizi rispetto al corrispondente periodo dell’anno precedente: i crediti Superbonus aumentano di 2,8 volte, quelli relativi alle facciate di 2,4 volte, mentre incrementi relativamente più contenuti, sebbene di rilievo, si osservano per l’Ecobonus (+46 per cento) e per gli altri crediti edilizi (+63 per cento). Inoltre, si osserva una sensibile riduzione della quota dei crediti compensata dalle banche e dai servizi postali (dal 79,9 per cento al 57,1 per cento) a vantaggio delle imprese delle costruzioni e della filiera dell’edilizia (da 8,8 a 17,1 per cento), delle altre imprese del settore finanziario e immobiliare (da 8,2 all’11,6 per cento) e, soprattutto, delle imprese di altri settori non coinvolti direttamente nell’esecuzione dei lavori e non appartenenti al sistema finanziario (da 3 a 14,1 per cento). Ciò potrebbe rappresentare un segnale della difficoltà crescente delle imprese a cedere i crediti. Con l’eliminazione della possibilità di beneficiare delle agevolazioni edilizie mediante sconto in fattura e cessione del credito di imposta a terzi, le disposizioni contenute nel DL 11/2023, pongono fine all’accumulazione di nuovi crediti, tranne per coloro che hanno già assolto alcuni obblighi documentali alla data di entrata in vigore del provvedimento. Ciò può limitare sensibilmente la fruizione degli incentivi.

Il Superbonus e gli effetti macroeconomici. – L’impiego di queste ingenti risorse ha comportato sensibili effetti macroeconomici: il settore delle costruzioni è cresciuto in misura marcata nel biennio 2021-22, più di quanto registrato negli altri maggiori paesi europei. Va tuttavia considerato che l’edilizia è stata sospinta non soltanto dal comparto residenziale, ma anche da quello non residenziale e dalle opere pubbliche. Inoltre, guardando all’evoluzione annuale, l’attività per investimenti in abitazioni è stata molto marcata nel 2021, quando il ricorso al Superbonus era contenuto, mentre ha decisamente rallentato nel 2022, quando invece l’incentivo è stato molto più utilizzato.

Secondo i più recenti dati di contabilità nazionale, che potranno essere rivisti nei prossimi trimestri, il contributo degli investimenti in costruzioni residenziali alla crescita del PIL nel biennio scorso è stato di due punti percentuali. Sulla base del modello macro-econometrico in uso all’UPB è possibile ricostruire che metà del contributo sarebbe ascrivibile allo shock positivo generato dall’incentivo fiscale, ossia all’investimento in abitazioni aggiuntivo rispetto a quello che si sarebbe comunque effettuato nel biennio in assenza dell’agevolazione (cosiddetto scenario controfattuale). Trattandosi di uno shock che riguarda il singolo settore, senza tenere conto delle ripercussioni sul resto del sistema (quindi senza considerare le ricadute sulle altre componenti della domanda aggregata), questa misura non va interpretata come un moltiplicatore. È possibile utilizzare le tavole intersettoriali per quantificare dal lato dell’offerta gli effetti sugli altri settori; si rileva al riguardo che uno shock di spesa nel settore delle costruzioni si propaga nel resto dell’economia (canali diretti e indiretti) producendo a cascata un valore aggiunto che, in equilibrio, è approssimativamente simile allo shock iniziale, ossia con un moltiplicatore quasi unitario.

Un’analisi completa dell’impatto dell’incentivo per l’economia italiana, che includa anche l’effetto positivo sulle entrate del bilancio pubblico, è tuttavia ardua utilizzando solo strumenti macroeconomici, tanto più in un periodo caratterizzato da shock eccezionali (la pandemia e la guerra in Ucraina) e che hanno colpito i vari paesi in modo asimmetrico. Evidenze più robuste potrebbero essere ottenute integrando l’analisi con dati microeconomici relativi sia alle famiglie beneficiarie sia alle imprese che hanno realizzato i lavori, al momento non disponibili.