26 marzo 2025 | L’Ufficio parlamentare di bilancio (UPB) ha svolto oggi un’audizione presso la Commissione Finanze e tesoro del Senato della Repubblica nell’ambito dell’indagine conoscitiva sulla gestione del magazzino fiscale da parte dell’ente della riscossione e dell’esame del disegno di legge n. 1375 (Disposizioni concernenti la rateizzazione a lungo termine di carichi fiscali, contributivi e di altra natura affidati all’agente della riscossione). Nel documento illustrato oggi dal consigliere dell’UPB Valeria De Bonis, dopo una breve descrizione dei provvedimenti che dal 2016 hanno interessato i carichi pendenti (definizioni agevolate e cancellazioni) e di quelli proposti nel DDL in esame, si fornisce una ricostruzione dell’evoluzione negli ultimi anni dei crediti riscossi, condonati e residui. Vengono inoltre avanzate alcune considerazioni sui fattori che incidono sull’accumulo di crediti nel magazzino ruoli, sul posizionamento dell’Italia nel confronto internazionale e su come le misure contenute nel DDL in esame si collocano nell’ambito del processo di riforma avviato con il decreto attuativo della legge delega per la riforma fiscale.

Il disegno di legge introduce una misura agevolativa di definizione dei carichi pendenti simile a quelle disposte in precedenza seppure più generosa, in particolare, per l’ampiezza dell’orizzonte temporale entro cui effettuare il pagamento. Le finalità consisterebbero nel ridurre l’entità del magazzino dei crediti affidati all’agente della riscossione e nel favorire famiglie e imprese in difficoltà economica che hanno debiti fiscali derivanti da imposte regolarmente dichiarate e non versate, che peraltro aumentano a causa dell’accumulazione di sanzioni e interessi. Non è tuttavia previsto alcun meccanismo per limitare effettivamente la misura a tali soggetti. Il provvedimento si inserisce all’interno di un quadro dell’attività di riscossione divenuto nel tempo sempre più complesso, anche per effetto dello stratificarsi di modifiche normative, e del processo di riforma avviato con il D.Lgs. 110/2024, attuativo della legge delega della riforma fiscale.

I numerosi interventi normativi che si sono succeduti nel tempo non sembrano avere inciso in maniera significativa sulle inefficienze che caratterizzano la riscossione coattiva, con evidenti conseguenze sulla dimensione e qualità del magazzino dei crediti affidati alla riscossione e sulle entrate delle Amministrazioni pubbliche. Da un lato, gli interventi hanno agevolato i contribuenti in maniera quasi sempre non selettiva – inclusi quelli che non avrebbero avuto difficoltà ad assolvere ai propri debiti – e hanno consentito lo smaltimento di una parte, sebbene modesta, della mole di cartelle affidate nel tempo all’agente della riscossione. Dall’altro lato, hanno complicato l’attività che tale soggetto è chiamato a svolgere per effetto dello stratificarsi di norme (forme diverse di riscossione, riammissione nei termini dei contribuenti decaduti da altre tipologie di agevolazione, annullamento di carichi ricompresi in forme di definizione o rateizzazione in corso e piani di rateizzazione sempre più lunghi) senza rafforzare la riscossione coattiva e avvicinandola, invece, a un’attività di supporto alla liquidità dei contribuenti. L’iterazione e la stratificazione di forme di agevolazione sempre più generose e di annullamento dei crediti contribuiscono, peraltro, ad alimentare nei contribuenti l’aspettativa che il mancato pagamento dei tributi possa essere condonato o sanato in maniera progressivamente più agevolata, con riflessi negativi sulla riscossione ordinaria e sul gettito complessivo.

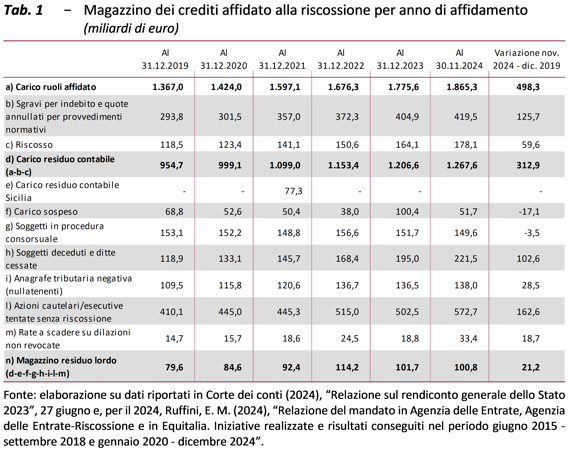

Complessivamente, a fronte di un carico ruoli affidato all’agente della riscossione che ha raggiunto a fine novembre 2024 oltre 1.865 miliardi (+36,5 per cento rispetto a fine 2019), il riscosso si attesta a circa 178 miliardi (il 9,5 per cento), a dimostrazione di una limitata efficacia dell’azione di riscossione coattiva (tab. 1). Si tratta prevalentemente di singoli debiti di importo inferiore a 1.000 euro e riguardanti principalmente le persone fisiche. Sulla dimensione del carico complessivo influiscono: l’elevato numero di singoli crediti che annualmente vengono affidati all’agente della riscossione; le tempistiche, spesso lunghe, degli adempimenti che quest’ultimo deve effettuare su ogni credito affidato; la complessa procedura dell’accertamento dell’inesigibilità del credito affidato; il progressivo restringimento del perimento di azione in termini di procedure per il recupero coattivo del credito; la gestione poco efficiente del sistema di riscossione, sia spontanea che coattiva.

Alla stessa data, il valore del carico contabile residuo, ovvero al netto delle somme riscosse e di quelle oggetto di sgravio e annullamento pari a 419,5 miliardi, ammonta a 1.267,6 miliardi (il 68 per cento del carico affidato), in crescita del 32,8 per cento rispetto al valore del 2019. Di questi, l’Agenzia delle entrate-Riscossione (AdER) stima in soli 100,8 miliardi (il 5,4 per cento del carico totale affidato e l’8 per cento di quello residuo contabile) il magazzino residuo lordo, ossia l’ammontare delle cartelle con un più elevato grado di esigibilità rispetto al complessivo magazzino ruoli. Si tratta di circa 291 milioni di singoli crediti contenuti in circa 175 milioni di cartelle, avvisi di addebito o di accertamento esecutivo.

Gli interventi degli ultimi anni, in parte riproposti con il DDL in esame, non hanno contribuito in maniera rilevante allo smaltimento dei crediti da riscuotere. Gli introiti da definizione agevolata, ad eccezione di quelli della più conveniente rottamazione quater, sono significativamente inferiori rispetto alle attese per effetto dell’elevata incidenza di contribuenti che dopo l’accesso al programma omettono di completare il pagamento dell’intero importo dovuto. Complessivamente, gli interventi hanno consentito di ridurre il magazzino dei ruoli, a tutto marzo 2024, di circa 112 miliardi, di cui 30 miliardi per effetto delle definizioni agevolate già concluse (salite a 31,6 a tutto novembre 2024) e oltre 82 miliardi dall’annullamento dei carichi. Rimane rilevante il ritmo di accumulazione annuale di nuovi crediti.

Misure ripetute di definizione agevolata o di annullamento dei debiti pregressi possono alimentare aspettative su futuri condoni con effetti negativi sui versamenti per adeguamento spontaneo, sulla riscossione ordinaria e su quella coattiva ordinaria e, in generale, sul livello di tax compliance. Inoltre, non vanno trascurati gli effetti che queste misure hanno sull’equità complessiva del sistema fiscale. Queste misure dovrebbero pertanto essere affiancate da un miglioramento dell’efficienza sia dei meccanismi di riscossione coattiva sia di stimolo all’adeguamento spontaneo in sede di versamento dei tributi.

Per una riduzione consistente del magazzino dei crediti è necessario un intervento organico di riforma che preveda, tra le altre cose, una modifica del meccanismo di riconoscimento dell’inesigibilità del credito affidato e l’introduzione di un sistema di cancellazione automatica dei crediti divenuti inesigibili. Ciò consentirebbe all’agente della riscossione di concentrare la propria attività sui crediti con una più alta probabilità di essere incassati. Andrebbe inoltre consentito all’Agenzia delle entrate di utilizzare al meglio il potenziale informativo a disposizione, garantendo l’interoperabilità delle banche dati, sia per una maggiore e tempestiva conoscenza delle caratteristiche dei singoli crediti e dei soggetti a cui si riferiscono, sia per una più efficace individuazione e analisi del rischio di evasione e di mancato pagamento. In questa direzione è intervenuto il D.Lgs. 110/2024, attuativo della legge delega della riforma fiscale, che ha previsto, tra le altre cose, oltre a una pianificazione annuale delle procedure di riscossione: un meccanismo di discarico automatico delle quote affidate all’AdER alla fine del quinto anno successivo all’affidamento; la possibilità per l’agente della riscossione di inviare all’ente creditore comunicazione di discarico anticipato nei casi di fallimento o liquidazione del creditore o qualora abbia verificato la nullatenenza del debitore; la costituzione di una Commissione per l’analisi del magazzino carichi pendenti al fine di individuare soluzioni per il loro discarico parziale o totale con una specifica tempistica.

Nel valutare il DDL in esame non si può prescindere da considerazioni su come esso si inserisca nel generale quadro di riforma. Emerge un possibile conflitto tra l’introduzione di una nuova misura di definizione agevolata e il previsto discarico di tutto o parte del magazzino crediti entro la fine del 2031 sulla base di proposte della Commissione istituita a tale scopo. Inoltre, la possibilità concessa agli Enti locali di introdurre forme di definizione agevolata potrebbe trovare una collocazione più consona nell’ambito dell’attuazione della delega fiscale in materia di tributi locali.