9 novembre 2022 | La Presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, è intervenuta oggi davanti alle Commissioni speciali di Camera e Senato riunite in seduta congiunta. L’audizione ha riguardato la Nota di aggiornamento del Documento di economia e finanza (NADEF) 2022 – nella versione rivista e integrata che il Consiglio dei ministri ha approvato lo scorso 4 novembre – e la Relazione al Parlamento con cui il Governo chiede l’autorizzazione a un nuovo scostamento di bilancio. Di seguito, i principali contenuti della memoria consegnata alle Commissioni.

L’UPB ha validato il quadro macroeconomico tendenziale e quello programmatico della NADEF

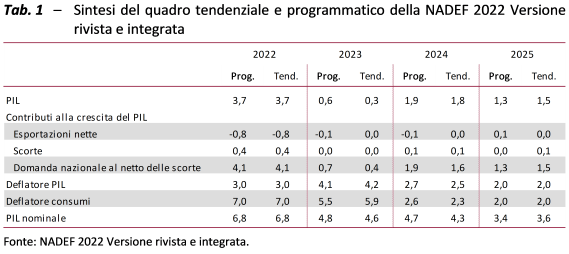

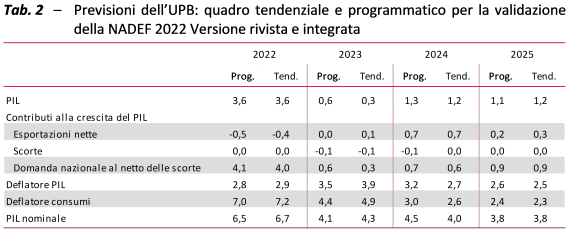

L’UPB ha trasmesso lo scorso 4 novembre la lettera di validazione del quadro macroeconomico tendenziale (ossia a legislazione vigente) contenuto nell’ultima versione della NADEF (tab. 1), che è stata rivista dal Governo rispetto a quella presentata a fine settembre. I dati del biennio oggetto di validazione (2022-23) mostrano disallineamenti accettabili rispetto alla mediana delle previsioni del panel (che, oltre all’UPB, comprende quattro istituti indipendenti: CER, Oxford Economics, Prometeia e Ref.Ricerche) e rispetto alle stime dello stesso UPB (tab. 2).

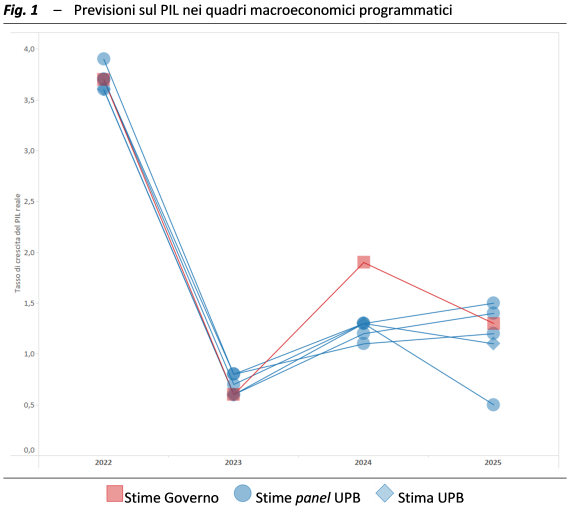

Anche il quadro programmatico, formulato dal Governo nella versione rivista e integrata della NADEF di novembre, è stato validato dall’UPB. La validazione, che in questo caso si concentra sul 2023 (le stime sul 2022 coincidono con quelle del quadro tendenziale, già validato), si è conclusa positivamente in quanto le principali variabili del quadro macroeconomico del MEF si collocano in un intervallo accettabile rispetto alle stime dell’UPB e alla mediana delle previsioni del panel (fig. 1).

Il quadro programmatico del MEF relativo al periodo 2024-25, che non è oggetto di validazione, appare tuttavia ottimistico. In particolare, per il 2024 la crescita del PIL reale stimata nella NADEF (1,9 per cento) eccede di oltre mezzo punto percentuale sia la previsione dell’UPB sia l’estremo superiore delle proiezioni del panel.

Lo scenario internazionale presenta rischi al ribasso

Queste previsioni si inseriscono in un contesto internazionale dominato dall’incertezza. I rischi al ribasso sulla crescita dei prossimi anni dipendono da fattori che sfuggono alla logica economica, come la guerra in Ucraina e la pandemia, ma anche da variabili economiche che incidono fortemente sull’attività produttiva, come i prezzi delle materie prime e le strozzature nell’offerta e nella logistica internazionale. Sono poi cruciali gli orientamenti delle banche centrali: se l’aumento dell’inflazione non rientrasse con le politiche monetarie già adottate e annunciate, potrebbero essere necessarie risposte più decise, che però frenerebbero ancora di più l’attività economica.

La NADEF peggiora il deficit tendenziale del biennio 2024-25 rispetto a settembre

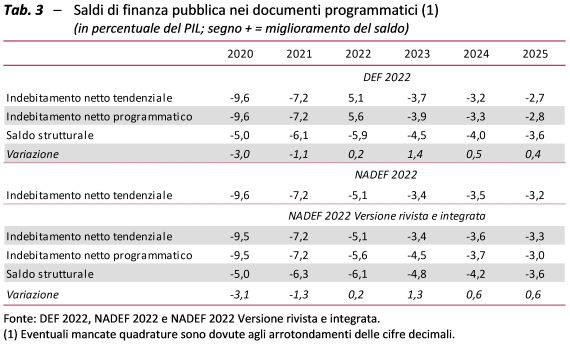

Nel quadro tendenziale della NADEF rivista e integrata, i valori del rapporto deficit/Pil sono stati confermati per il biennio 2022-23 (al 5,1 e al 3,4 per cento), mentre sono stati alzati di un decimo di punto sia per il 2024 (al 3,6 per cento) sia per il 2025 (al 3,3 per cento) (tab. 3). Le principali differenze emergono, dal lato delle entrate, nelle imposte dirette e indirette a partire dal 2023 – a causa di un più elevato PIL nominale (e soprattutto della componente relativa ai consumi delle famiglie nel prossimo anno) – e, dal lato delle uscite, nella spesa per interessi già dall’anno in corso e in quella per pensioni a partire dal 2024, dati gli effetti ritardati di un anno rispetto alla maggiore inflazione attesa soprattutto nel 2023.

Il quadro programmatico della NADEF si pone in sostanziale continuità con il DEF…

È da valutare positivamente il doppio impegno a riportare il deficit al 3 per cento del PIL nel 2025 (grazie anche al ritorno ad avanzi primari, pari allo 0,2 per cento del prodotto nel 2024 e all’1,1 nell’anno successivo) e a ridurre il rapporto del debito pubblico sul PIL. Tuttavia, gli spazi di manovra sono più stretti rispetto al passato e sarà quindi necessario un attento monitoraggio per valutare l’evoluzione del quadro macroeconomico e di finanza pubblica in corso d’opera.

…ma gli obiettivi di deficit vengono rivisti al rialzo soprattutto per aiutare famiglie e imprese

Nel quadro programmatico, il Governo conferma come obiettivo per il 2022 un deficit pari al 5,6 per cento del PIL e intende sfruttare lo spazio di bilancio ancora a disposizione (9,1 miliardi, pari allo 0,5 per cento del PIL, ossia la differenza fra il deficit programmatico e quello tendenziale) soprattutto per ulteriori misure di sostegno a famiglie e imprese contro il caro energia (che confluiranno nel decreto “Aiuti quater”). Per il triennio successivo, invece, gli obiettivi programmatici sono stati rivisti al rialzo rispetto al DEF di aprile: dal 3,9 al 4,5 per cento del PIL nel 2023, dal 3,3 al 3,7 nel 2024 e dal 2,8 al 3 nel 2025. Con la Relazione al Parlamento, il Governo ha quindi chiesto l’autorizzazione allo scostamento sia per utilizzare i 9,1 miliardi aggiuntivi nel 2022, sia per aumentare il deficit previsto nel periodo 2023-25. Ciò configura un profilo di rientro più graduale del disavanzo, ritenuto dal Governo necessario alla luce del rallentamento dell’economia atteso per i prossimi mesi e a fronte di una previsione tendenziale di deficit che peggiora nel biennio 2024-25 rispetto a quanto stimato nel DEF.

La manovra sarà ancora espansiva nel 2023 e 2024 ma restrittiva nel 2025

Il Governo programma interventi netti di aumento del disavanzo pari allo 0,5 per cento del PIL nell’anno in corso, che crescono all’1,1 per cento nel prossimo, per poi ridursi allo 0,1 per cento nel 2024. Per il 2025 è invece indicata una manovra netta di riduzione del deficit, pari allo 0,2 per cento del prodotto.

La NADEF non fornisce alcuna indicazione riguardo ai contenuti e agli interventi specifici della manovra. Nella Relazione al Parlamento si indica che le risorse nette a disposizione saranno pari a circa 21 miliardi nel 2023 (da utilizzare nei primi mesi dell’anno) e a 2,4 miliardi nel 2024 e che saranno destinate, con la prossima legge di bilancio, a misure volte al rafforzamento del contrasto del caro energia per famiglie e imprese. Gli interventi programmati per il 2024 appaiono essere destinati a compensare effetti prolungati nel tempo del rincaro dei prezzi energetici verificatosi a partire dal 2022 (ad esempio, potrebbero finanziare misure volte a favorire la partecipazione ai bandi per la realizzazione delle opere pubbliche previste nel PNRR nonostante l’aumento dei prezzi).

Nessuna indicazione, invece, è stata fornita in merito sia all’importo della manovra lorda, necessaria a consentire altri interventi del programma di politica economica del Governo, sia alle misure di copertura e ai loro ambiti di applicazione; nessuna informazione è stata inoltre data circa le misure correttive da intraprendere nel 2025 per centrare l’obiettivo di deficit al 3 per cento del PIL. Per prime indicazioni occorrerà attendere l’aggiornamento del Documento programmatico di bilancio 2023.

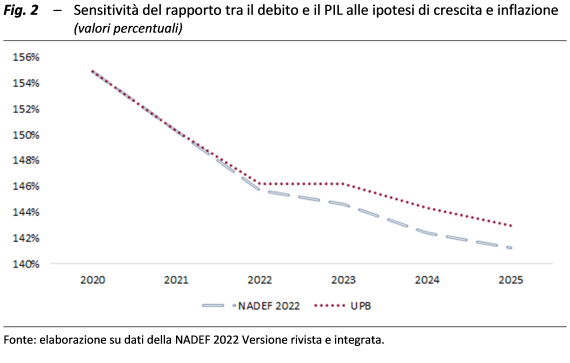

Il debito pubblico continua a scendere, pur con qualche elemento di rischio

Il Governo prevede che il rapporto tra il debito pubblico e il PIL scenderà marcatamente nel 2022 – al 145,7 del PIL, dal 150,3 del 2021 – e a ritmi più contenuti in ognuno degli anni successivi: al 144,6 per cento nel 2023, al 142,3 per cento nel 2024 e al 141,2 per cento nel 2025 (un livello appena al di sotto di quanto programmato nel DEF dello scorso aprile e comunque superiore di circa 7 punti percentuali rispetto a quello pre-pandemico del 2019). Tuttavia, un’analisi di sensitività condotta sulla base dei dati su crescita e inflazione stimati dall’UPB (scenario UPB nella figura 2) mostrerebbe che il sentiero di discesa del rapporto debito/PIL potrebbe interrompersi nel 2023 per poi riprendere negli anni successivi.

Calano gli acquisti di titoli di Stato da parte dell’Eurosistema

Nel 2022 gli acquisti dei titoli di Stato italiani da parte dell’Eurosistema nel mercato secondario sono stimati in circa 92 miliardi, meno della metà rispetto al 2021. In questo scenario e considerando le previsioni del fabbisogno del settore statale dello scenario programmatico della NADEF, le emissioni dei titoli di Stato al lordo dei relativi rimborsi e al netto degli acquisti dell’Eurosistema ammonterebbero a 326 miliardi, 47 miliardi in più rispetto allo scorso anno.

Nel 2023, gli acquisti dei titoli di Stato italiani da parte dell’Eurosistema dovrebbero riguardare solamente il reinvestimento del capitale rimborsato sui titoli in scadenza e sono stimati in circa 65 miliardi. Le emissioni lorde dell’anno prossimo, al netto degli acquisti dell’Eurosistema, sarebbero pari a 414 miliardi, un ammontare superiore di 88 miliardi rispetto a quello del 2022.

La stima delle emissioni di titoli di Stato al netto dei relativi rimborsi e al netto degli acquisti dell’Eurosistema sul mercato secondario tornerebbe positiva nel 2022 e sarebbe pari a 12 miliardi (mentre lo scorso anno tale stima era risultata negativa per 51 miliardi) e crescerebbe ulteriormente nel 2023 a circa 73 miliardi.

Quindi, a causa della fine degli acquisti netti dei titoli di Stato da parte dell’Eurosistema, il settore privato nel suo complesso dovrà tornare, dopo alcuni anni, ad assorbire una certa quantità aggiuntiva di debito pubblico già dal presente anno e in misura ancora maggiore dal prossimo.

Permangono rischi per la finanza pubblica, anche legati all’attuazione del PNRR

Particolare attenzione andrà posta al monitoraggio dei conti pubblici del prossimo anno, con riferimento anche al rischio di dover disporre interventi aggiuntivi contro il caro energia, dal momento che le misure inserite nella manovra riguarderanno solo i primi tre-quattro mesi del 2023. Relativamente al 2024, le grandezze di finanza pubblica sono stimate sulla base di una crescita del PIL che, nelle valutazioni dell’UPB, appare ottimistica. In generale, inoltre, la realizzazione degli obiettivi programmatici è soggetta ai menzionati ampi elementi di incertezza legati soprattutto ai rischi di matrice internazionale.

Infine, bisogna evitare che il programma di spesa del PNRR venga ulteriormente rimodulato, perché ciò avrebbe conseguenze sul percorso di crescita dell’economia indicato nella NADEF. Per rispettare i tempi di attuazione del Piano servono un ulteriore rafforzamento della capacità amministrativa e una più decisa semplificazione dei processi autorizzativi. In particolare, per realizzare la crescita prevista per gli investimenti nel 2023 (34,7 per cento) sarà necessario uno sforzo straordinario da parte di tutti i soggetti attuatori.