Alberto Zanardi, componente del Consiglio dell’Ufficio parlamentare di bilancio (UPB), è stato ascoltato oggi dalla Commissione parlamentare per l’attuazione del federalismo fiscale nell’ambito di un’audizione sullo schema di decreto ministeriale riguardante la procedura di calcolo e di stima delle capacità fiscali relative al 2018 per i Comuni delle Regioni a statuto ordinario.

Le capacità fiscali (CF), il calcolo delle quali è soggetto ad alcune revisioni rispetto al 2017, concorrono, assieme ai fabbisogni standard (FS) in corso di approvazione, a determinare il fondo di solidarietà comunale (FSC), cioè il meccanismo perequativo introdotto con la L. 42/2009 e sulla base del quale vengono ripartite le risorse trasferite ai singoli Comuni in ottica redistributiva.

Zanardi, dopo aver illustrato le motivazioni sottostanti alle revisioni introdotte (aggiornamento della base dati al 2015 e cambiamenti metodologici nel calcolo dell’IMU e della TASI e della cosiddetta capacità residuale) e alcune considerazioni critiche su di esse, si è soffermato sugli effetti quantitativi delle revisioni sulle CF 2018 per l’insieme dei Comuni e sulle quote attribuite a ciascuno di essi.

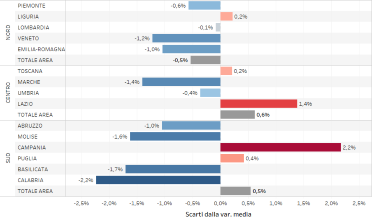

Le modifiche adottate producono variazioni delle capacità ripartibili in due componenti. Una componente trasversale di riduzione della CF complessiva di circa l’11,8% (-3,4 miliardi rispetto al 2017). Una componente specifica che incide in misura differenziata sui vari Comuni.

Per quanto riguarda la componente specifica, emerge ad esempio che la CF dei Comuni della Calabria si riduce di 2,2 punti di più della media (-14%). Effetto opposto in Campania e nel Lazio, dove la CF diminuisce meno della media (rispettivamente -9,6% e -10,4%).

Per quanto riguarda la componente specifica, emerge ad esempio che la CF dei Comuni della Calabria si riduce di 2,2 punti di più della media (-14%). Effetto opposto in Campania e nel Lazio, dove la CF diminuisce meno della media (rispettivamente -9,6% e -10,4%).

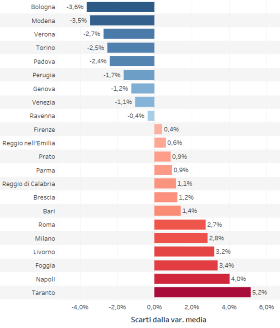

Ancora: se il focus si sposta sulle grandi città si scopre che la riduzione maggiore della CF si osserva per Bologna, Modena e Verona. Al contrario per le grandi città del Sud, e anche per Roma e Milano, la riduzione della CF è minore della media.

Che ripercussioni potrebbero avere le novità sul fronte della stima delle CF sulla determinazione del FSC? Un calcolo puntuale – ha spiegato Zanardi – sarà possibile solo dopo la definizione, attualmente in corso, dei FS per il 2018. In ogni caso la riduzione della capacità fiscale totale indebolisce la portata perequativa del sistema attenuando l’impatto della crescita del peso della componente fabbisogni standard nel FSC prevista dal 2018.

Sarebbe auspicabile comunque una valutazione congiunta di fabbisogni, capacità fiscali e meccanismo del FSC per cogliere correttamente l’effetto perequativo complessivo.