La riforma del quadro di regole di bilancio della UE

7 maggio 2024 | Il negoziato sulla riforma della governance economica europea è giunto a conclusione e il 30 aprile 2024 sono entrate ufficialmente in vigore le norme che innovano il Patto di stabilità e crescita (PSC). Il 26 aprile dello scorso anno la Commissione europea ha presentato una proposta di nuovo regolamento per la parte preventiva del PSC, una proposta di modifiche al regolamento per la parte correttiva e una proposta di modifiche alla direttiva sui quadri di bilancio. Il 20 dicembre il Consiglio della UE (ECOFIN) ha raggiunto un accordo sull’intero pacchetto legislativo apportando modifiche alle proposte iniziali della Commissione. A febbraio scorso, è stato raggiunto un accordo tra il Consiglio e il Parlamento europeo. Quest’ultimo ha votato a favore del nuovo regolamento sulla parte preventiva lo scorso 23 aprile e ha dato parere favorevole alle altre proposte così come concordate in seno al Consiglio. Il processo legislativo si è concluso il 29 aprile con l’approvazione definitiva da parte del Consiglio del pacchetto legislativo. I regolamenti che riformano il braccio preventivo e quello correttivo del PSC sono direttamente applicabili agli Stati membri ai sensi dell’art. 288 del TFUE. Per contro, le modifiche alla Direttiva relativa ai requisiti per i quadri di bilancio nazionali, dovranno essere recepite nella normativa interna entro il 31 dicembre 2025.

A seguito della riforma, gli Stati membri dovranno presentare alla UE Piani nazionali strutturali di bilancio di medio periodo (PSB) che costituiranno il principale strumento di programmazione pluriennale. I PSB sostituiranno gli attuali Programmi di stabilità e i Programmi nazionali di riforma e avranno una durata di quattro o cinque anni a seconda della durata naturale della legislatura nazionale. Quindi, nel caso dell’Italia il Piano avrà durata di cinque anni.

Per i paesi con un disavanzo o un debito superiore alle soglie previste dai Trattati, i Piani includeranno un percorso di aggiustamento di bilancio tale da garantire la riduzione plausibile del debito verso livelli prudenti nel medio termine e tale da rispettare salvaguardie numeriche comuni sul debito e sul disavanzo. Se uno Stato membro ha un disavanzo superiore al 3 per cento del PIL o un debito superiore al 60 per cento del PIL, sarà tenuto a presentare nel Piano un sentiero di aggiustamento tale da garantire che alla fine del percorso di consolidamento: i) il debito si collochi in modo plausibile su una traiettoria decrescente o si mantenga su livelli prudenti; ii) il disavanzo si mantenga al di sotto del valore di riferimento del 3 per cento del PIL nel medio periodo. Durante il periodo di aggiustamento (esclusi gli anni in cui lo Stato membro si trovi in procedura per disavanzi eccessivi, PDE), il debito dovrà diminuire in media annuale di 1 punto percentuale di PIL fin tanto che il rapporto rimane al di sopra del 90 per cento. Il consolidamento dovrà eventualmente proseguire fino a quando il disavanzo strutturale non sia inferiore all’1,5 per cento del PIL. Infine, in caso lo Stato membro si trovi in PDE, il consolidamento deve essere tale da migliorare il saldo complessivo strutturale di almeno mezzo punto percentuale all’anno. Nel triennio 2025-27, è previsto che per i paesi in PDE “si tenga in considerazione” l’aumento della spesa per interessi in rapporto al PIL; quindi, l’aggiustamento richiesto di mezzo punto percentuale di PIL si applica al saldo primario strutturale (e non a quello complessivo).

La durata dell’aggiustamento è definita in quattro anni ma può essere estesa fino a sette se il paese si impegna a realizzare un programma di riforme e investimenti. Le riforme e gli investimenti inclusi nella richiesta di proroga dovranno favorire un miglioramento del potenziale di crescita e della sostenibilità di bilancio dello Stato membro, rappresentare una risposta alle difficoltà strutturali del paese e alle raccomandazioni specifiche rivolte al paese dal Consiglio nell’ambito del Semestre europeo. Le riforme e gli investimenti dovranno inoltre contribuire alle priorità comuni dell’Unione, tra cui le transizioni verde e digitale, la resilienza sociale ed economica, con particolare riferimento al Pilastro europeo dei diritti sociali, la sicurezza energetica e il rafforzamento della difesa europea.

L’aggiustamento di bilancio verrà espresso con l’indicatore unico della spesa primaria netta finanziata a livello nazionale. L’indicatore operativo unico esclude dalla spesa totale la spesa per interessi, i trasferimenti ricevuti dalla UE per programmi europei, le spese di cofinanziamento nazionale sostenute per i progetti finanziati dalla UE, le spese legate alla componente ciclica dei sussidi di disoccupazione, l’impatto delle una tantum e delle altre misure temporanee. L’aggregato sarà inoltre determinato al netto dell’impatto delle misure discrezionali dal lato delle entrate.

Il Piano deve essere presentato alla Commissione europea e al Consiglio entro il 30 aprile dell’ultimo anno del Piano in vigore. L’elaborazione del Piano sarà preceduta da un dialogo tecnico con la Commissione, che dovrà indicare allo Stato membro una traiettoria di riferimento entro il 15 gennaio. Il percorso di aggiustamento contenuto nel Piano sottomesso dovrà essere coerente con tale traiettoria. Inoltre, nel caso di presentazione di un percorso di aggiustamento in sette anni, la Commissione valuterà se le riforme e gli investimenti rispettano i criteri per l’estensione della durata dell’aggiustamento. Ogni nuovo governo potrà chiedere di presentare un nuovo Piano. Inoltre, un governo ancora in carica potrà rivedere il suo PSB qualora, per circostanze oggettive, non sia più in grado di rispettarlo.

In caso di valutazione positiva da parte della Commissione europea, il Consiglio adotterà il Piano; il percorso di spesa primaria netta concordato con il Consiglio rappresenterà un limite massimo che il paese non potrà superare. È previsto un conto di controllo che rileverà gli scostamenti annuali e cumulativi positivi e negativi della spesa netta rispetto agli obiettivi annuali stabiliti dal Consiglio.

Entro il 30 aprile di ogni anno gli Stati Membri dovranno presentare alla UE una Relazione annuale sullo stato di attuazione del Piano. La sorveglianza di bilancio annuale si baserà sul monitoraggio dell’indicatore unico di spesa primaria netta e del relativo conto di controllo. In caso di deviazioni oltre certe soglie dal percorso concordato verrà attivata la PDE basata sul criterio del debito. La PDE per il mancato rispetto del criterio del disavanzo sopra il 3 per cento del PIL è rimasta sostanzialmente invariata rispetto alla legislazione precedente.

La riforma non apporta modifiche a quanto già contenuto nel Regolamento UE n. 473/2013 (parte del cosiddetto Two Pack) per le istituzioni di bilancio indipendenti (IFI) dei paesi dell’area dell’euro (per l’Italia, l’UPB) che mantengono quindi il medesimo ruolo per quanto riguarda la produzione o validazione delle previsioni macroeconomiche dei documenti programmatici e per il monitoraggio delle regole di bilancio nazionali. La riforma estende a tutti paesi della UE il medesimo ruolo per le IFI per quanto riguarda le previsioni macroeconomiche dei documenti programmatici. Affinché le IFI possano svolgere adeguatamente tale compito, la riforma estende a tutti gli Stati membri l’obbligo di standard comuni di indipendenza e capacità operativa per le IFI.

Inoltre, la riforma rafforza il ruolo delle istituzioni di bilancio indipendenti nel contesto del monitoraggio della finanza pubblica. Per quanto riguarda la parte preventiva, lo Stato membro può chiedere all’IFI di fornire una valutazione ex post sul rispetto del sentiero di spesa primaria netta concordato con il Consiglio. Per quanto riguarda il braccio correttivo, lo Stato membro in PDE può invitare l’IFI a presentare una relazione indipendente e non vincolante sull’adeguatezza delle misure correttive adottate in risposta alle raccomandazioni del Consiglio nel contesto della PDE.

Scenari di finanza pubblica nel contesto del nuovo quadro di regole: un confronto con la regola previgente di convergenza all’obiettivo di medio termine

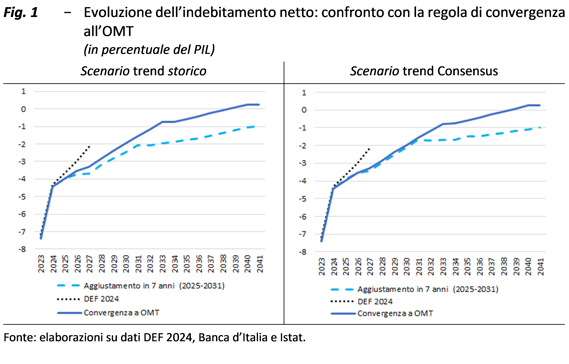

Le implicazioni della nuova governance economica della UE sulle richieste di consolidamento dei saldi di bilancio vengono illustrate proponendo un confronto tra l’aggiustamento pluriennale richiesto dalle nuove regole su un periodo di sette anni (2025-2031) e un percorso di aggiustamento coerente con le regole precedentemente in vigore che, sempre a partire dal 2025, prevede la convergenza verso l’obiettivo di medio termine (OMT).

Nelle regole previgenti di convergenza verso l’OMT, pari per l’Italia a un saldo strutturale in surplus dello 0,25 per cento del PIL, l’entità della variazione annuale del saldo strutturale dipendeva da diversi fattori quali: l’apertura o meno di una PDE, le condizioni del ciclo economico e i rischi legati alla sostenibilità del debito pubblico. Pertanto, negli esercizi di convergenza verso l’OMT, l’aggiustamento annuale del saldo strutturale è pari ad almeno 0,5 punti percentuali di PIL negli anni 2025-28 in cui l’indebitamento netto è superiore al 3 per cento e, quindi, la PDE è aperta. Negli anni successivi, l’entità della riduzione annuale del disavanzo strutturale viene determinata in funzione delle condizioni cicliche prevalenti attraverso l’applicazione della cosiddetta “matrice degli aggiustamenti annuali”, ed è pari a una riduzione annuale del saldo strutturale di 0,6 punti percentuali di PIL nel caso di “condizioni cicliche normali” approssimate da un output gap che si colloca in un intervallo compreso tra -1,5 e 1,5 per cento del PIL potenziale.

Con tale aggiustamento, l’OMT verrebbe conseguito nel 2034, sia nell’ipotesi di crescita del potenziale in linea con quella del periodo pre-pandemico (scenario “trend storico”, dove la crescita potenziale è pari a circa 1,1 per cento) sia nel caso di crescita del PIL potenziale che converge gradualmente a quella del Consensus (scenario “trend Consensus”, dove la crescita potenziale si riduce gradualmente dall’1,1 per cento allo 0,7). Per contro, nello scenario compatibile con la nuova governance della UE nell’ipotesi di crescita potenziale in linea con il ”trend storico”, un aggiustamento annuale del saldo primario strutturale di 0,5 punti percentuali di PIL in sette anni (2025-2031) e di 0,25 punti percentuali nel triennio 2032-34 tale da consentire al disavanzo strutturale di attestarsi al di sotto del 1,5 per cento del PIL potrebbe rappresentare il consolidamento minimo richiesto. Nello scenario “trend Consensus”, a causa della minore crescita potenziale, l’aggiustamento annuale del saldo primario strutturale compatibile con le nuove regole dovrebbe invece essere più ambizioso e pari a 0,6 punti percentuali di PIL nel periodo 2025-2031.

L’analisi mostra che, nello scenario di convergenza all’OMT, nell’ipotesi di “trend storico” sia il saldo complessivo di bilancio sia il primario sono progressivamente più elevati delle traiettorie coerenti con la nuova normativa europea (fig. 1, pannello di sinistra). Per contro, nell’ipotesi di “trend Consensus”, il saldo complessivo di bilancio e il saldo primario dello scenario di convergenza all’OMT si attesterebbero nel periodo 2026-2031 su traiettorie simili a quelle risultanti nello scenario coerente con la nuova normativa europea con un percorso di aggiustamento in sette anni (fig. 1, pannello di destra). Tuttavia, in entrambe le ipotesi di crescita, negli anni successivi l’indebitamento netto nello scenario di convergenza all’OMT continuerebbe a migliorare fino a raggiungere un attivo di bilancio dello 0,25 per cento del PIL nel 2040-41 mentre, negli stessi anni, l’indebitamento netto compatibile con le nuove regole si attesterebbe intorno all’1 per cento del PIL. A causa del maggiore aggiustamento richiesto in media dalla regola di convergenza verso l’OMT, nei relativi scenari il debito in rapporto al PIL è sempre all’incirca pari o inferiore a quello risultante dagli scenari coerenti con il nuovo quadro di regole della UE.

L’evoluzione a legislazione vigente dell’indebitamento netto in rapporto al PIL riportata nel DEF per il triennio 2025-27 appare coerente con le indicazioni dell’accordo finale sul quadro di regole della UE in entrambi gli scenari.

Il nuovo Semestre europeo e le implicazioni per i documenti programmatici di finanza pubblica in Italia

Una delle principali innovazioni del nuovo quadro di governance riguarda il passaggio da regole numeriche di bilancio uniformi per tutti gli Stati membri a regole che tengono conto delle caratteristiche macro-finanziarie specifiche di ciascun paese in un contesto di rafforzata programmazione di medio termine. In questo quadro, la nuova governance economica della UE si basa su obblighi e procedure che consentono, da un lato, agli Stati membri di mantenere la discrezionalità sulle azioni da intraprendere e, dall’altro, alle istituzioni della UE di guidare e monitorare il rispetto degli impegni all’interno del Semestre europeo.

Nel contesto del Semestre europeo, il nuovo quadro di governance rivede in parte gli adempimenti degli Stati membri. Come descritto in precedenza, i nuovi regolamenti richiedono che lo Stato membro sottoponga alla UE, di norma a inizio legislatura, o in occasione della formazione di un nuovo Governo, un Piano strutturale di bilancio che dovrà presentare il percorso pluriennale programmatico di spesa primaria netta per il successivo quadriennio o quinquennio. Inoltre, nell’ambito del Semestre europeo, la sorveglianza sugli obiettivi programmatici del PSB rimane annuale con la presentazione da parte degli Stati membri di una Relazione sullo stato di avanzamento del Piano strutturale di bilancio entro il 30 aprile di ogni anno.

La legislazione nazionale (in particolare la L. 196/2009) già riconosce il Semestre europeo come una delle basi su cui strutturare il ciclo di bilancio nazionale. Tuttavia, il ciclo di bilancio nazionale dovrà essere riformato in modo da allinearlo al nuovo quadro di regole della UE. In primo luogo, si ritiene che il PSB dovrà essere introdotto nel ciclo di bilancio nazionale come un documento programmatico nuovo da presentare entro fine aprile ogni cinque anni in linea con la durata della legislatura. Inoltre, è necessaria una riflessione sull’opportunità di modificare il contenuto e la struttura del DEF e della NADEF al fine di rendere tali documenti programmatici funzionali agli adempimenti previsti dalla nuova governance europea.

La presentazione annuale del DEF al Parlamento potrebbe essere mantenuta ma i suoi contenuti dovrebbero essere modificati. La prima parte del DEF potrebbe contenere le informazioni a consuntivo richieste dalla Relazione annuale sullo stato di attuazione del PSB. La seconda parte del DEF potrebbe contenere la stima degli andamenti macroeconomici e di finanza pubblica per l’anno in corso e l’aggiornamento delle previsioni tendenziali per gli anni successivi, le quali verrebbero messe a confronto con i corrispondenti obiettivi programmatici previsti nel PSB. A fronte di un eventuale andamento della spesa primaria netta tendenziale superiore agli obiettivi prefissati nel PSB, questa parte del DEF dovrebbe presentare una descrizione e quantificazione preliminare delle principali misure di spesa e di entrata che il Governo intende attuare per colmare il divario per i rimanenti anni. Inoltre, la presentazione di previsioni tendenziali di finanza pubblica a legislazione vigente dovrebbe essere accompagnata anche da previsioni a politiche invariate con un contenuto informativo più ampio di quanto finora pubblicato. Nella terza parte, il DEF dovrebbe mantenere, con integrazioni, l’attuale Sezione II del DEF che contiene informazioni di dettaglio sulle tendenze della finanza pubblica.

In un contesto di invarianza degli obiettivi della spesa primaria netta stabiliti nel PSB, anche la NADEF potrebbe essere mantenuta con la finalità di aggiornare le previsioni del DEF e di presentare le misure che verranno introdotte con la manovra di bilancio, rappresentando così un’anticipazione del Documento Programmatico di Bilancio (DPB) che il Governo presenterebbe al Parlamento prima dell’invio alla UE entro metà ottobre.

Infine, la possibilità per il Governo di presentare al Parlamento, ai sensi dell’articolo 6 della L. 243/2012, una Relazione sulla base della quale, in caso di eventi eccezionali, si chiede uno scostamento dagli obiettivi programmatici potrebbe essere mantenuta ma deve essere adattata al nuovo quadro di regole della UE. Difatti, con la nuova governance ogni scostamento dal percorso di spesa inizialmente concordato con la UE attribuito all’insorgere di eventi eccezionali deve essere approvato dal Consiglio della UE. Pertanto, la suddetta Relazione del Governo al Parlamento dovrebbe contenere, invece di una richiesta di autorizzazione allo scostamento, la richiesta di dare mandato all’esecutivo di sottoporre al Consiglio della UE l’autorizzazione allo scostamento dal percorso della spesa primaria netta indicato nel PSB.

Considerazioni sulle implicazioni del nuovo quadro di regole di bilancio della UE su alcuni aspetti della L. 243/2012

I principi dell’equilibrio di bilancio e della sostenibilità del debito introdotti nella Costituzione italiana dalla Legge costituzionale n.1/2012 hanno una valenza ampia e generale che appare in linea con il nuovo quadro di governance economica europea.

Il nuovo quadro di regole europee richiederà invece modifiche alla L. 243/2012 per aggiornare i principi di equilibrio di bilancio e di sostenibilità del debito delle amministrazioni pubbliche. In generale, sarebbe opportuno rafforzare il rinvio “mobile” delle norme all’ordinamento europeo.

Attualmente la L. 243/2012 stabilisce che l’equilibrio di bilancio sia rappresentato dall’OMT ovvero dal percorso di avvicinamento all’OMT, il cui valore viene individuato rimandando ai criteri stabiliti dall’ordinamento della UE. Il nuovo quadro di regole europee elimina i riferimenti sia all’OMT sia al sentiero di convergenza del saldo strutturale di bilancio verso l’OMT e ciò dovrebbe riflettersi sulla normativa interna. Alla luce della riforma, il concetto di equilibrio dei bilanci delle amministrazioni pubbliche potrebbe fare riferimento agli obiettivi di finanza pubblica del Piano che sono definiti attraverso la traiettoria della spesa primaria netta finanziata con risorse nazionali. La L. 243/2012 esplicita, inoltre, il contenuto del principio costituzionale della sostenibilità del debito mediante un rimando generico all’ordinamento della UE e appare pertanto già essere in linea con la nuova normativa.

Gli obiettivi di finanza pubblica del Piano saranno definiti su un orizzonte di legislatura pari a cinque anni e saranno vincolanti per tutto il periodo, mentre gli attuali documenti di programmazione economica nazionale coprono solo un triennio con obiettivi pluriennali rivisti ogni anno. L’orizzonte di programmazione dovrà quindi essere esteso da tre fino ad almeno cinque anni.

Infine, la normativa vigente riguardante il ruolo dell’Ufficio parlamentare di bilancio appare già coerente con il nuovo quadro di regole di bilancio europee. L’Italia ha recepito le richieste del Two Pack con la L. 243/2012 che ha istituito l’UPB e ne ha definito le funzioni. L’UPB contribuisce alla trasparenza e alla credibilità delle previsioni macroeconomiche sottostanti la programmazione di bilancio attraverso la valutazione e validazione delle stesse, come definito nel Protocollo d’intesa tra il MEF e l’UPB. In aggiunta a quanto già previsto dalla normativa UE vigente, il nuovo regolamento sul braccio preventivo auspica un ruolo per le IFI nella valutazione della finanza pubblica nella fase di monitoraggio del Piano. Alla luce della riforma, il set informativo che dovrà essere messo a disposizione dell’UPB per svolgere adeguatamente l’attività di valutazione e monitoraggio ex ante ed ex post dovrà verosimilmente essere aggiornato.

Considerazioni su altri aspetti della normativa italiana

Alcune procedure sono già previste dalle norme in vigore ma, alla luce della nuova governance europea, dovrebbero essere rafforzate o rese più trasparenti. Esse riguardano, in particolare, il controllo e monitoraggio dei conti pubblici e la predisposizione delle previsioni a politiche invariate. Per quanto riguarda la programmazione di bilancio, in alcuni casi le norme già esistenti andrebbero effettivamente applicate.

Programmazione pluriennale di bilancio. − Nella prassi, è stato sinora perlopiù disatteso quanto indicato dalla L. 196/2009 per quanto riguarda la programmazione degli obiettivi di finanza pubblica. La L. 196/2009 specifica che nella sezione prima del DEF devono essere indicati sia gli obiettivi pluriennali dell’indebitamento netto articolati per i sottosettori del conto delle Amministrazioni pubbliche relativi alle Amministrazioni centrali, alle Amministrazioni locali e agli Enti di previdenza e assistenza sociale sia l’articolazione della manovra necessaria per il conseguimento degli obiettivi per sottosettore, almeno per un triennio. Tale obbligo è stato sempre disatteso. Soprattutto con la nuova governance europea, la sequenza della programmazione dovrebbe prevedere, in primo luogo, la fissazione dei saldi di bilancio e della crescita dell’indicatore della spesa primaria netta dell’Amministrazione pubblica nell’ambito del PSB insieme all’articolazione tra entrate e spese; in secondo luogo, andrebbe individuata la ripartizione della spesa per sottosettori e per ministeri.

Arricchire il contenuto informativo dei documenti programmatici aumenterebbe la trasparenza sulla priorità delle scelte di bilancio e rafforzerebbe il ruolo del Parlamento. L’incompletezza di informazioni dell’attuale assetto procedurale comporta una serie di criticità, la più importante delle quali è che il Parlamento, nell’esaminare i documenti programmatici, si trova attualmente a dover discutere e approvare obiettivi di finanza pubblica con informazioni parziali. In particolare, si evidenziano le carenze informative in merito all’articolazione per sottosettori degli obiettivi di bilancio e della manovra nel DEF e alla suddivisione della manovra per voci di entrata e di spesa nella NADEF. Ciò rende difficile la comprensione del quadro di priorità strategiche della politica di bilancio e il realismo complessivo della strategia proposta in termini di sostenibilità macroeconomica e finanziaria. Ai fini della programmazione occorrerà anche potenziare le attività di valutazione delle politiche pubbliche e di revisione della spesa.

Controllo e monitoraggio dei conti pubblici. − Il monitoraggio in corso d’anno della finanza pubblica dovrà essere significativamente rafforzato; gli esiti, i dati utilizzati e le ipotesi sottostanti le elaborazioni dovrebbero essere resi pubblici. Nel nuovo contesto, contraddistinto da obiettivi di spesa primaria netta fissati su un orizzonte pluriennale, solo eccezionalmente modificabili e con modesti margini di tolleranza per eventuali deviazioni, la capacità di monitorare efficacemente in corso d’anno gli sviluppi della finanza pubblica assume ancora maggiore importanza. I dati e le informazioni riportati nelle relazioni e rapporti attualmente pubblicati dovrebbero essere rivisti e indirizzati anche all’esigenza di monitorare l’indicatore di spesa primaria netta.

Formulazione delle previsioni tendenziali. − La nuova governance europea conferma la rilevanza dell’ipotesi delle politiche invariate come criterio per l’elaborazione delle previsioni tendenziali. Dovrebbe essere rafforzato il ruolo delle previsioni a politiche invariate, da affiancare a quelle a legislazione vigente, per una valutazione più realistica dell’entità dell’eventuale manovra correttiva, oltre che per una maggiore confrontabilità con le proiezioni della Commissione europea.

Le regole di bilancio vigenti per le Amministrazioni locali e la prospettiva della riforma della governance europea

L’applicazione delle nuove regole europee al complesso degli Enti territoriali è un’operazione complicata. In base alle regole attuali i singoli Enti hanno l’obbligo di conseguire il pareggio di bilancio contabile, mentre il rispetto del saldo previsto dalla L. 243/2012, un saldo simile all’indebitamento netto rilevante ai fini delle regole di bilancio comunitarie, deve essere accertato non a livello di singoli Enti ma piuttosto dell’intero sottosettore. Ne deriva che occorrerebbe assicurare il coordinamento tra le nuove regole e quelle contabili sul pareggio di bilancio. Su un piano più sostanziale sarà necessario assicurare che i vincoli sulla dinamica della spesa siano compatibili con il fabbisogno finanziario per lo svolgimento delle funzioni fondamentali e per l’erogazione dei LEP.

Per il controllo della spesa degli Enti territoriali si intravedono, in linea teorica, due possibili scenari alternativi.

Il primo scenario prefigura il mantenimento dell’attuale assetto basato su limiti all’indebitamento degli Enti territoriali nell’ambito dell’introduzione del monitoraggio della regola della spesa per il complesso delle Amministrazioni pubbliche. Questa strada sarebbe percorribile qualora non vi fosse il rischio che gli Enti territoriali possano incrementare la spesa in modo significativo utilizzando aumenti delle entrate non riconducibili a misure discrezionali, rischio che dipende dalla variabilità delle entrate.

L’impatto sulla spesa della componente ciclica delle entrate degli Enti territoriali potrebbe essere sterilizzato attraverso la revisione periodica delle compartecipazioni e dei trasferimenti. Si dovrà comunque assicurare il finanziamento delle funzioni fondamentali e dei LEP. A tal fine appare opportuno che il Piano strutturale di bilancio definisca, insieme al tasso di crescita complessivo della spesa netta, anche quelli della spesa per le funzioni fondamentali e per quelle in cui siano stati definiti dei LEP. Nella definizione degli obiettivi per comparto andrà assicurato il coinvolgimento degli Enti territoriali recuperando il ruolo della Conferenza permanente per il coordinamento della finanza pubblica.

L’efficacia di questo approccio dipenderà dalla presenza di un sistema ordinato di trasferimenti e dalla capacità di prevedere correttamente le variazioni non discrezionali delle entrate in particolare di quelle extratributarie non direttamente legate all’andamento dell’attività economica. Il primo aspetto richiede che venga completato il percorso di attuazione del federalismo fiscale con la riforma del finanziamento delle RSO e una razionalizzazione dei trasferimenti che ancora affluiscono agli Enti locali al di fuori dei fondi perequativi. Qualora la revisione annuale dei trasferimenti risultasse troppo complessa si potrebbe considerare l’istituzione di un Fondo straordinario alimentato da un contributo degli Enti territoriali nelle fasi favorevoli del ciclo economico e a questi distribuito nelle fasi sfavorevoli, in analogia a quanto previsto dall’articolo 11 della L. 243/2012 per il concorso dello Stato nelle fasi avverse del ciclo o al verificarsi di eventi eccezionali.

Il secondo scenario prefigurerebbe la modifica del concetto di equilibrio di bilancio per gli Enti territoriali nella L. 243/2012 introducendo un vincolo diretto sul tasso di crescita della spesa di questi ultimi. Il monitoraggio potrebbe continuare a seguire l’impostazione attuale: la RGS verificherebbe ex ante ed ex post il rispetto del tasso di crescita della spesa del sottosettore e in caso di sforamenti potrebbe richiedere gli aggiustamenti necessari prima di autorizzare il ricorso all’indebitamento. A tal fine sarebbe necessario individuare indicatori affidabili basati su dati che possano essere ottenuti in modo tempestivo e che non impongano oneri di raccolta e di comunicazione eccessivi. In questa prospettiva diverrebbe urgente la necessità di dotare gli Enti territoriali di un sistema unico di contabilità economico-patrimoniale basato sulla competenza economica in linea con gli standard contabili nelle pubbliche amministrazioni internazionali ed europei (IPSAS/EPSAS) e in attuazione della Direttiva 2011/85/UE del Consiglio, così come previsto dalla Riforma 1.15 del PNRR.

Data l’elevata complessità dei bilanci e la previsione dell’evoluzione della normativa, l’eventuale modifica della L. 243/2012 potrebbe limitarsi a definire l’indicatore da utilizzare per il monitoraggio della spesa netta degli Enti territoriali solo in termini generali, demandando alla legge ordinaria il compito di stabilirne i dettagli attuativi. Per i Comuni andrebbe anche valutata l’opportunità di prevedere procedure semplificate per gli Enti di minori dimensioni.

Il controllo della spesa netta richiederebbe di definire le procedure per la valutazione delle variazioni discrezionali delle entrate degli Enti territoriali e per la raccolta delle relative informazioni da parte del Ministero dell’Economia e delle finanze. Sarebbe necessario chiarire se potranno essere considerate discrezionali le variazioni delle entrate extratributarie come, ad esempio, quelle delle tariffe – non legate a cambiamenti delle aliquote – e quelle relative all’attività di repressione degli illeciti.

Un’attenzione a parte andrebbe posta allo stock di risorse accantonate nel Fondo crediti dubbia esigibilità. Una qualunque azione volta a recuperare in maniera permanente l’evasione fiscale o a migliorare le capacità di riscossione degli Enti territoriali libererebbe risorse da questo Fondo e le renderebbe, allo stato attuale, utilizzabili per assumere nuovi impegni di spesa.

In entrambi gli scenari dovrà essere garantita l’applicazione dei meccanismi di monitoraggio e di controllo alle RSS, come già oggi accade per l’equilibrio di bilancio e, in prospettiva, alle Regioni che accederanno all’autonomia differenziata. Con riferimento a queste ultime la revisione periodica delle compartecipazioni, prevista dal DDL sull’autonomia differenziata attualmente all’esame della Camera dei deputati, dovrà essere coerente con i limiti alla crescita della spesa netta. Come già rilevato in precedenti audizioni, una gestione delle compartecipazioni affidata esclusivamente a trattative bilaterali all’interno delle Commissioni paritetiche potrebbe non garantire l’uniformità delle valutazioni e un adeguato coordinamento con la programmazione di bilancio. Permane quindi l’esigenza di prevedere una sede istituzionale unica dove le decisioni possano essere prese in modo coordinato e con una valutazione complessiva che coinvolga anche la determinazione della compartecipazione che, secondo il D.Lgs. 68/2011, dovrebbe finanziare il fondo perequativo regionale nell’ambito del federalismo simmetrico.