- Validate le previsioni DEF 2024, si attestano al limite superiore delle stime del panel UPB

- Le previsioni sono esposte a diversi fattori di incertezza, i rischi sono bilanciati nel breve ma al ribasso nel medio termine

- Necessarie maggiori informazioni su bonus edilizi e PNRR

- Dare seguito all’impegno di coinvolgere il Parlamento nella predisposizione del Piano strutturale e di bilancio che definirà la manovra

- Per 2024-2027 possibile una crescita del rapporto debito/Pil superiore alle stime del DEF

- Molto probabile l’apertura di una procedura per disavanzo eccessivo per l’Italia dalla UE

- Nuove regole UE potrebbero richiedere correzione di 0,5-0,6 punti di PIL annui nel 2025-2031

- Il quadro tendenziale appare coerente con il nuovo quadro di regole europee

22 aprile 2024 | La presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, è intervenuta oggi in audizione davanti alle Commissioni Bilancio di Camera e Senato, nell’ambito dell’esame preliminare del Documento di economia e finanza (DEF) 2024. L’UPB ha esposto le ragioni che hanno portato alla validazione del quadro macroeconomico tendenziale (a legislazione vigente) del DEF 2024, ed ha presentato un’analisi delle previsioni tendenziali di finanza pubblica e degli scenari per l’Italia nell’ambito delle nuove regole di bilancio della UE.

Di seguito si riassumono i principali elementi contenuti nella memoria e illustrati dalla presidente Cavallari.

La congiuntura internazionale

Le crisi geopolitiche e l’incertezza economica rendono il contesto internazionale instabile, influenzando i commerci internazionali, i prezzi delle materie prime energetiche e la politica monetaria. Le prospettive a breve termine sembrano in miglioramento, sia rispetto al commercio mondiale, atteso in vistosa accelerazione quest’anno e il prossimo, sia per la discesa dei prezzi del petrolio e la stabilità di quelli del metano. In generale, le proiezioni delle variabili esogene del DEF appaiono oggi ancora coerenti con quanto ipotizzato oltre un mese e mezzo fa.

Tuttavia, l’incertezza e i rischi sono aumentati, a causa della possibile estensione del conflitto mediorientale ad altri paesi dell’area, con rilevanti conseguenze a cascata. Le autorità monetarie si sono fatte più prudenti sui tempi di allentamento della stretta sui tassi, e l’eventuale asincronia tra Europa e Stati Uniti potrebbe pesare sulla volatilità del mercato valutario.

La congiuntura dell’economia italiana

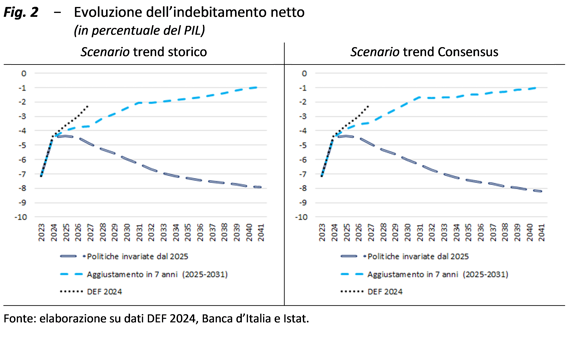

Lo scorso anno la crescita economica dell’Italia si è attestata allo 0,9 per cento, sostenuta soprattutto dalla domanda interna, superando per il terzo anno consecutivo quella dell’area dell’euro seppure in rallentamento rispetto all’anno precedente. Incertezza economica e segnali contrastanti caratterizzano l’attuale fase ciclica. Le stime dell’UPB vedono nel primo trimestre di quest’anno un aumento del PIL di un paio di decimi di punto percentuale, come nei due trimestri precedenti. La “forchetta” attorno a queste stime è ampia (sia verso l’alto sia verso il basso), anche in relazione alla difficoltà di quantificazione degli investimenti, soprattutto nel settore delle costruzioni.

L’espansione dell’attività nell’edilizia in Italia, più dinamica che in ambito europeo, è stata fortemente attivata nello scorso triennio dal Superbonus. La misura è stata concepita come estremamente generosa per sostenere l’edilizia nella fase acuta della recessione del 2020, ma è rimasta in vigore a condizioni analoghe anche quando la ripresa si è consolidata. Ne è derivato anche un marcato recupero dell’occupazione nelle costruzioni, che si è accompagnato però a rilevanti squilibri tra domanda e offerta di posti lavoro. L’incertezza sulla dinamica degli investimenti in costruzioni, che riguarda anche il passato per via del consueto processo di revisione delle serie di contabilità nazionale, è uno degli elementi che rende al momento difficili le valutazioni sugli impatti macroeconomici del Superbonus; manca anche una ricostruzione ufficiale dettagliata dei diversi investimenti sull’edilizia residenziale realizzati con incentivi pubblici nel triennio scorso.

La validazione del quadro macroeconomico tendenziale

L’UPB ha validato le previsioni macroeconomiche del DEF, in cui il MEF ha tenuto conto dei rilievi dell’Ufficio. Le principali variabili del quadro di previsione macroeconomica del DEF sono considerate accettabili, in quanto non eccedono il limite superiore dell’intervallo di valutazione del panel UPB.

Va però osservato che le previsioni sul PIL reale e il PIL nominale, direttamente rilevanti per le stime di finanza pubblica, sono al limite superiore su tutto l’orizzonte di previsione, elemento che risulta rilevante considerando i fattori di rischio al ribasso nel medio periodo (tensioni geopolitiche, realizzazione del PNRR) che incombono su queste previsioni. Le previsioni macroeconomiche sono infatti esposte a rischi esogeni ed esterni, ma anche interni. I rischi complessivi sono bilanciati nel breve periodo, mentre nel medio termine sono però orientati prevalentemente al ribasso, soprattutto alla fine del quadriennio 2024-27.

Alcuni fattori di rischio per l’andamento futuro dell’economia italiana

Vi sono rischi per le tensioni geopolitiche, la volatilità dei mercati delle materie prime e il commercio mondiale. La crescita di quest’ultimo è cruciale per le previsioni contenute nel DEF, e potrebbe tuttavia rivelarsi meno robusta del previsto. Vanno inoltre considerate l’avversione al rischio dei mercati, ora bassa ma incerta in prospettiva e le decisioni delle banche centrali sulla politica monetaria, che potrebbero non rispecchiare le attese dei mercati; anche le numerose scadenze elettorali del 2024 potrebbero avere un impatto sulle politiche economiche e l’orientamento degli investitori.

A livello interno, potrebbero incidere, nel breve termine, sugli investimenti le modifiche normative al Superbonus e, nel medio termine, sarà rilevante il PNRR e l’accelerazione degli interventi prevista nei prossimi due anni, che potrebbe tuttavia generare strozzature nell’offerta. In generale, sulle previsioni pesano anche i fattori di rischio climatico e ambientale, per l’impatto sui prezzi dei beni alimentari e dell’energia, oltre che per le ricadute sociali.

Il quadro tendenziale di finanza pubblica

Per il 2024-27, il quadro tendenziale di finanza pubblica mostra disavanzi in riduzione grazie alla diminuzione e riclassificazione del Superbonus, alla sostanziale revoca delle misure contro il caro energia e al venire meno, dal prossimo anno, di diverse misure previste in scadenza nel 2024, tra cui la decontribuzione sul lavoro dipendente.

Il percorso dei saldi tendenziali delineato nel DEF 2024 è simile a quello programmato nella NADEF 2023. In assenza di ulteriori interventi, il deficit pubblico dovrebbe calare dal 7,2 al 4,3 per cento del PIL nel 2024 (ridimensionamento degli effetti del Superbonus), per poi ridursi più gradualmente al 3,7 per cento nel 2025, al 3 per cento nel 2026 e al 2,2 per cento nel 2027. Il saldo primario, sebbene in marcato miglioramento rispetto al 2023, nel DEF rimane ancora negativo nel 2024 al -0,4 per cento del PIL e divenire positivo e crescente dall’anno successivo, collocandosi allo 0,3 per cento nel 2025, all’1,1 nel 2026 e al 2,2 nel 2027. Dal 2025 è atteso quindi, dopo cinque anni, il ritorno a un avanzo primario.

La spesa primaria è attesa diminuire in rapporto al PIL (di 7,2 punti percentuali, dal 51,2 per cento del 2023 al 44 nel 2027), in maniera ben più consistente delle entrate (di 1,6 punti percentuali, dal 47,8 per cento del 2023 al 46,2 nel 2027). La pressione fiscale si riduce leggermente, passando dal 42,5 per cento nel 2023 al 42,3 cento nel 2027. Un’ulteriore lieve riduzione della pressione fiscale emergerà al momento dell’utilizzo del Fondo per l’attuazione della delega fiscale, attualmente classificato nella spesa corrente. La spesa per interessi è vista in crescita al 3,9 per cento del PIL nell’anno in corso e in progressivo aumento fino al 4,4 per cento nel 2027. Tale andamento riflette volumi di emissione più elevati, in particolare nel 2024, la trasmissione dei passati aumenti dei tassi su una quota crescente del debito pubblico e la ripresa dei tassi a lungo termine.

Osservazioni generali sul quadro tendenziale di finanza pubblica

Il DEF non riporta lo scenario programmatico, la cui predisposizione è stata rinviata alla presentazione del Piano strutturale e di bilancio di medio termine, entro il 20 settembre, per essere coerente con le nuove regole europee e con l’orizzonte quinquennale da adottare. In questo contesto, è necessario che il Governo dia seguito all’impegno di coinvolgere pienamente il Parlamento nella predisposizione del Piano non appena il quadro sarà maggiormente definito.

Qualora venissero confermati gli obiettivi riportati nella NADEF 2023 sarà necessario individuare nella prossima manovra di bilancio idonee coperture per le politiche invariate che si deciderà di attuare e per eventuali nuovi interventi. Nel DEF si mostra che nella previsione a politiche invariate il deficit aumenterebbe al 4,6 per cento nel 2025, al 4 nel 2026 e al 3,2 nel 2027. Dovrà essere chiarito se si intende rendere alcune misure permanenti correggendone le caratteristiche distorsive e individuando risorse strutturali, che dovranno essere reperite anche per altri interventi, fra cui il rinnovo dei contratti di lavoro dei dipendenti pubblici.

Il quadro di finanza pubblica presenta diversi elementi di incertezza, legati al quadro macroeconomico e all’attuazione del PNRR entro il termine del 2026. Il profilo previsto del piano di privatizzazioni rimane ambizioso ma è stato, più realisticamente, riprogrammato nel tempo.

L’UPB inoltre ha rilevato nel DEF una carenza di informazioni in tre ambiti di rilevante importanza per la finanza pubblica e il quadro macroeconomico: le politiche invariate, i bonus edilizi e il PNRR. Per le politiche invariate, è stato nuovamente indicato il solo impatto complessivo sull’indebitamento netto del loro rifinanziamento (19,9 miliardi nel 2025, 23 miliardi nel 2026 e oltre 25 miliardi nel 2027), senza fornire alcuna informazione su quali misure siano incluse in questi importi. Per quanto riguarda Superbonus e Bonus facciate, non è esplicitata l’entità degli importi considerati nei dati di consuntivo nei documenti pubblicati dall’Istat e in quelli del MEF, informazioni importanti anche nel loro stato di stime provvisorie. Sarebbe inoltre importante fornire maggiori informazioni nei documenti programmatici sugli importi previsti per il periodo 2024-27. Sul PNRR, essendo stata definita la revisione e rimodulazione del Piano, avrebbe dovuto essere reso noto nel DEF il nuovo profilo annuale delle spese distinte per categoria economica, tipologia e tipo di finanziamento.

L’evoluzione del debito

L’evoluzione tendenziale del rapporto tra il debito pubblico e il PIL modifica il quadro programmatico della NADEF, in cui si prospettava una riduzione contenuta ma costante del rapporto. Sul debito fino al 2026 incidono pesantemente le compensazioni d’imposta legate agli incentivi fiscali degli ultimi anni, in gran parte per Superbonus e bonus facciate: la stima attualmente disponibile, pari a circa 170 miliardi nel periodo 2020-23, determinerà un aggravio medio annuo sul debito pari a circa 1,8 punti percentuali di PIL nel triennio 2024-26, più elevato rispetto agli 0,5 punti percentuali nel triennio 2021-23.

Pertanto, dopo un triennio di discesa del rapporto tra il debito pubblico e il PIL, lo scenario tendenziale del DEF prevede un aumento dal 2024 al 2026 per complessivi 2,5 punti percentuali e una lieve riduzione di 0,2 punti percentuali solo nel 2027, raggiungendo il 139,6 per cento. Per raggiungere entro la fine del decennio la situazione pre-pandemica del 2019, quando il debito era pari al 134,2 per cento del prodotto, dovrebbero realizzarsi riduzioni del rapporto nel triennio 2028-2030 pari, in media, a circa 1,8 punti percentuali di PIL all’anno.

Un contributo all’attenuazione del trend di crescita del debito lo darà il piano di privatizzazioni, con un valore cumulato di circa l’1 per cento del PIL nell’orizzonte 2023-2027 (0,7 nel periodo 2025-2027).

Prosegue la riduzione del portafoglio di titoli detenuto dall’Eurosistema, che nel 2023 ha ridotto di circa 30 miliardi rispetto alla fine del 2022 le consistenze dei titoli pubblici italiani detenuti. Per il 2024, le emissioni lorde dei titoli di Stato sono stimate in aumento a 525 miliardi, riflettendo sia l’aumento del fabbisogno del settore statale che un incremento dei titoli in scadenza nell’anno; al netto degli acquisti dell’Eurosistema sul mercato secondario, nel 2024 possono essere stimate in 492 miliardi (+44 miliardi rispetto al 2023). Nell’anno in corso, gli acquisti dei titoli di Stato italiani da parte dell’Eurosistema nel mercato secondario dovrebbero riguardare solamente il reinvestimento integrale del capitale rimborsato sui titoli in scadenza nell’ambito del PEPP (Pandemic Emergency Purchase Programme) fino a giugno, mentre, successivamente, il reinvestimento sarà parziale. Le emissioni nette di titoli di Stato al netto degli acquisti dell’Eurosistema sul mercato secondario sono stimate in aumento nel 2024, ad un livello di circa 166 miliardi.

Disavanzo eccessivo e percorso di rientro

Il disavanzo in rapporto al PIL dell’Italia nel 2023 supera la soglia del 3 per cento e, sulla base delle stime del DEF, tale superamento non è temporaneo. È dunque molto probabile che la Commissione europea decida di raccomandare al Consiglio della UE l’avvio di una procedura per disavanzo eccessivo nei confronti dell’Italia.

Il sentiero di correzione dovrà tenere conto dell’accordo sulla nuova governance economica europea raggiunto a febbraio che dovrebbe entrare in vigore nella seconda parte dell’anno. Esso prevede una riduzione del saldo complessivo strutturale di almeno 0,5 punti percentuali di PIL annui. Da un lato, grazie al regime transitorio, nel triennio 2025-27 l’aggiustamento non considererà i maggiori costi legati all’incremento della spesa per interessi; dall’altro, il sentiero di correzione dovrà essere coerente con il percorso di riduzione plausibile del debito nel medio termine e garantire che, una volta usciti dalla procedura, sia rispettata la salvaguardia numerica di riduzione del debito negli anni rimanenti il periodo di aggiustamento: ciò potrebbe comportare per l’Italia aggiustamenti maggiori di 0,5 punti percentuali.

Proiezioni del debito di medio periodo nel contesto del nuovo quadro di regole della UE

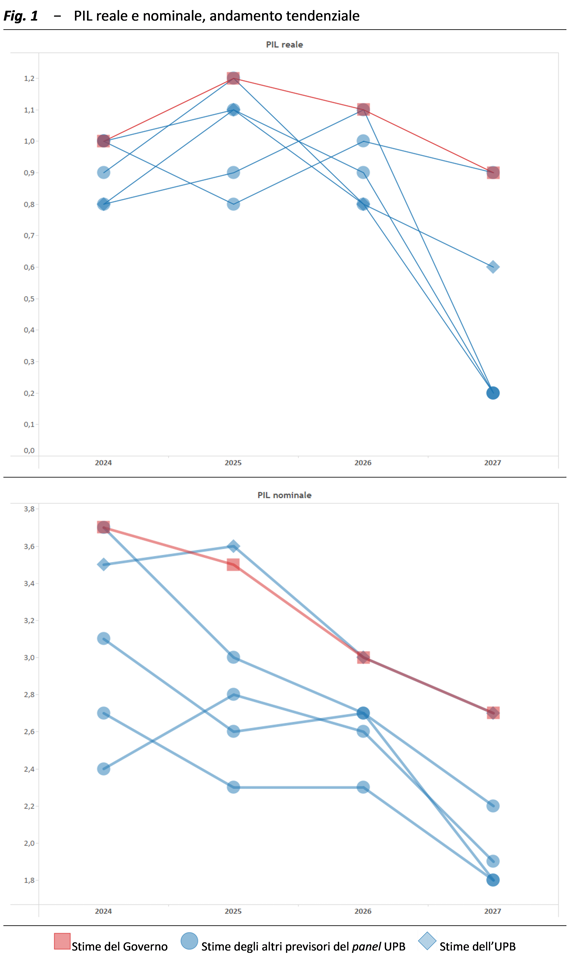

L’UPB ha sviluppato alcuni scenari di medio periodo che descrivono l’evoluzione del rapporto tra il debito e il PIL e delle principali variabili di finanza pubblica che si ritengono coerenti, in linea generale, con le traiettorie di riferimento delineate nell’accordo sulla nuova governance UE che entrerà in vigore probabilmente a giugno.

L’analisi dell’UPB mostra che, nell’ipotesi di crescita del potenziale in linea con quella del periodo pre-pandemico (scenario “trend storico”, dove la crescita potenziale è pari a circa 1,1 per cento), un aggiustamento annuale di bilancio pari a 0,5 punti percentuali di PIL in sette anni (2025-2031), permetterebbe al rapporto tra debito e PIL di scendere in modo coerente con i requisiti del nuovo sistema di regole.

Nel caso di crescita potenziale che si riduce gradualmente dall’1,1 per cento allo 0,7 del PIL potenziale (scenario “trend Consensus”) l’aggiustamento annuale nel periodo 2025-2031 dovrebbe invece essere più ambizioso e pari a 0,6 punti percentuali di PIL. Nello scenario “trend storico”, al fine di consentire una riduzione plausibile del debito in rapporto al PIL, il disavanzo dovrebbe scendere al di sotto della soglia del 3 per cento del PIL a partire dal 2029 e raggiungere il 2,1 per cento nel 2031, alla fine del piano di aggiustamento in sette anni. Con ipotesi di crescita più pessimistiche (scenario “trend Consensus”), il disavanzo dovrebbe scendere al di sotto del 3 per cento nel 2028 e raggiungere l’1,7 per cento del PIL alla fine del piano di consolidamento.

Per il triennio 2025-27, l’evoluzione a legislazione vigente dell’indebitamento netto in rapporto al PIL riportata nel DEF appare coerente con gli aggiustamenti richiesti in entrambi gli scenari.