Il parere di Eurostat sugli effetti contabili dell’operazione di liquidazione delle Banche venete

Lo scorso 3 aprile Eurostat, su richiesta dell’Istat, ha pubblicato un parere relativo ai criteri di registrazione contabile della liquidazione delle Banche venete (Popolare di Vicenza e Veneto Banca) attuata sulla base del DL n. 99 del 25 giugno 2017. Questo Flash, dopo aver richiamato gli elementi essenziali dell’operazione e le corrispondenti valutazioni del Governo circa gli effetti sull’indebitamento netto e sul debito, espone i motivi alla base della diversa valutazione di Eurostat. Valutazione che, rispetto ai risultati pubblicati dall’Istat il 1° marzo 2018, comporta una revisione peggiorativa di circa 4,7 miliardi dell’indebitamento netto e di 6,4 miliardi del debito.

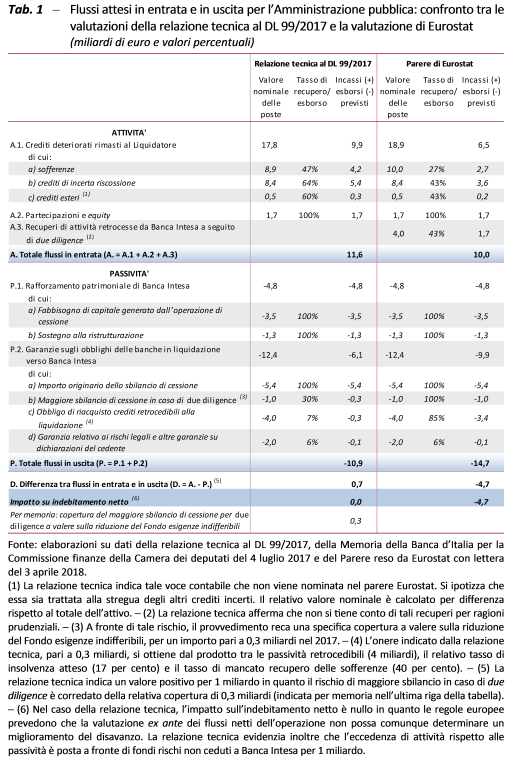

Gli effetti della revisione e le motivazioni sottostanti ad essa sono riportati in dettaglio nella tabella 1, nella quale i dati della relazione tecnica di accompagnamento del DL 99/2017 sono posti a confronto con quelli desumibili dal parere di Eurostat. Quest’ultimo ha riguardato sia le attività che le passività: le prime subiscono, rispetto alle valutazioni della relazione tecnica, una riduzione da 11,6 a 10 miliardi dei flussi in entrata attesi; le seconde un aumento da 10,9 a 14,7 dei flussi in uscita attesi.

Le revisioni riferite alle operazioni a sostegno del settore bancario (Banche Venete e MPS) e l’aggiornamento delle fonti statistiche rispetto al dato di marzo (che comporta ulteriori revisioni per circa 1,2 miliardi) determinano un aumento dall’1,9 al 2,3 per cento del rapporto indebitamento netto/PIL del 2017. Il saldo nominale rimane in discesa di 2 decimi di punto rispetto al consuntivo 2016 (dal 2,5), mentre è più elevato di due decimi di punto rispetto alla stima per il 2017 del Documento programmatico di bilancio 2018.

Anche l’incidenza sul PIL del debito del 2017 viene rettificata al rialzo di quattro decimi di punto, passando dal 131,5 (stimato dall’Istat nella Nota del primo marzo 2018) al 131,8 per cento. Tale incidenza mantiene comunque un profilo moderatamente decrescente rispetto al 2016, quando è risultato pari al 132 per cento.

Le revisioni operate sull’indebitamento netto per il sostegno del settore bancario non dovrebbero incidere né sul saldo strutturale, né sulla regola della spesa, dato che i relativi oneri sono classificati tra le misure una tantum. Con riferimento al debito, gli interventi potrebbero essere considerati quali fattori rilevanti che possono giustificare parte dello scostamento dal percorso di aggiustamento previsto.