L’impatto della riduzione dello spread sulla spesa per interessi

Nella NADEF 2019, il Governo prevede, nel prossimo triennio, una significativa riduzione della spesa per interessi rispetto a quanto stimato nel DEF. Nel Flash “L’impatto della riduzione dello spread sulla spesa per interessi”, l’UPB ha stimato, attraverso il proprio modello di previsione della spesa per interessi, quanto della riduzione prevista nella NADEF sia riconducibile al calo generalizzato dei tassi d’interesse e quanto alla riduzione del “rischio Italia” da parte dei mercati.

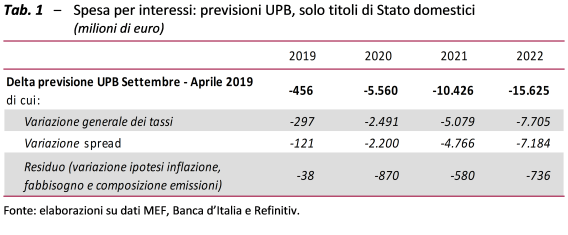

I risparmi relativi alla spesa per interessi sui titoli di Stato domestici (che rappresentano circa l’80 per cento del debito lordo complessivo) sarebbero pari a circa 5,6 miliardi nel 2020, per poi crescere nel tempo e raggiungere circa 15,6 miliardi nel 2022, ultimo anno del periodo di programmazione.

Circa la metà di essi sarebbe attribuibile alla riduzione generalizzata dei tassi, (misurata attraverso la variazione dei rendimenti tedeschi); l’altra metà al minor rischio-paese associato all’Italia (misurato con lo spread tra rendimenti dei titoli italiani e tedeschi). Nel 2022, in particolare, il risparmio dovuto alla caduta generalizzata dei tassi è stimato in circa 7,7 miliardi, mentre quello riconducibile alla caduta dello spread in circa 7,2 miliardi. La parte residuale è imputabile alle diverse ipotesi, tra DEF e NADEF, su alcuni parametri macro-finanziari che influenzano le previsioni.

Cumulativamente per il periodo 2019-2022, la riduzione di spesa per interessi sui titoli di Stato stimata tra il DEF e la NADEF è dovuta per circa 15,6 miliardi alla caduta generalizzata dei tassi e per circa 14,3 miliardi al calo dello spread.

I risultati dell’esercizio condotto con il modello UPB sono sintetizzati dalla tabella qui di seguito.