26 febbraio 2026 | Analisi dei quadri macroeconomici e di finanza pubblica 2025-26 dell’area euro: DPB in larga parte conformi alle raccomandazioni UE ma rischi di deviazioni

È dedicato ai Documenti programmatici di bilancio 2026 (DPB) dei paesi dell’area dell’euro, presentati lo scorso ottobre, il nuovo Focus dell’Ufficio parlamentare di bilancio (UPB) pubblicato oggi. Accompagnato da una infografica che ne riassume i contenuti, il Focus esamina i quadri macroeconomici e di finanza pubblica per il biennio 2025-26, confrontando le stime dei DPB con quelle dei Piani strutturali di bilancio (PSB) e con le previsioni di autunno 2025 della Commissione europea. Particolare attenzione è rivolta agli sviluppi dei quattro principali paesi dell’area dell’euro (Italia, Francia, Germania e Spagna, la quale tuttavia non ha presentato il DPB). L’UPB ha inoltre predisposto una dashboard interattiva per la visualizzazione dei principali indicatori macroeconomici e di finanza pubblica dal 2016 a oggi.

Crescita economica: 2025 debole, rafforzamento moderato nel 2026

Secondo i DPB, il 2025 si è caratterizzato per una crescita debole e differenziata tra i Paesi dell’area dell’euro. Dopo una prima metà dell’anno migliore delle attese, sostenuta anche dall’anticipo delle esportazioni verso gli Stati Uniti in vista dei dazi, il quadro globale si è indebolito in un contesto di tensioni commerciali e geopolitiche.

Per la quasi totalità dei Paesi si segnala un’espansione del PIL reale nel 2025, ma con ritmi contenuti. La Francia e l’Italia stimano rispettivamente una crescita dello 0,7 e dello 0,5 per cento, mentre la Germania ristagnerebbe e l’Austria resterebbe in recessione. La Spagna, secondo la Commissione europea, registrerebbe invece un aumento del PIL sostenuto (2,9 per cento), trainato dalla domanda interna. Per il 2026 i DPB prospettano un rafforzamento moderato ma generalizzato dell’attività economica, con un recupero della Germania e un lieve miglioramento per la Francia e l’Italia.

Inflazione: prosegue il rientro verso il due per cento

Nel 2025 la crescita del deflatore del PIL resterebbe differenziata tra i Paesi, con valori compresi tra il 4,3 per cento dell’Estonia e l’1,5 per cento della Francia. Nel 2026 proseguirebbe il processo di rientro: undici Paesi su diciotto registrerebbero variazioni del deflatore del PIL al 2,5 per cento o inferiori, a fronte di un obiettivo di medio termine della BCE (definito sull’inflazione al consumo) del 2,0 per cento.

Disavanzi: sopra il 3 per cento in 7 Paesi nel 2025, in 8 nel 2026 per le spese della difesa

Nel 2025 sette Paesi dell’area dell’euro indicano nei loro DPB un disavanzo superiore al 3 per cento del PIL; la Commissione stima per l’area un deficit medio del 3,2 per cento. Tra le maggiori economie, l’Italia indica un disavanzo al 3 per cento, in miglioramento rispetto al 2024 e inferiore all’obiettivo del PSB, grazie a un avanzo primario dello 0,9 per cento. La Francia segnala un deficit del 5,4 per cento; la Germania del 3,3 per cento. Per la Spagna, in assenza di DPB, la Commissione stima un 2,5 per cento.

Nel 2026, i Paesi con deficit oltre il 3 per cento salirebbero a otto, principalmente per l’aumento programmato della spesa per la difesa. Il disavanzo aggregato dell’area è atteso al 3,3 per cento del PIL. La Germania prevede un deficit al 4,8 per cento; l’Italia al 2,8 per cento con un avanzo primario dell’1,2 per cento; la Spagna al 2,1 per cento. La Francia ha rivisto al rialzo il disavanzo 2026 al 5 per cento dopo l’approvazione della legge di bilancio.

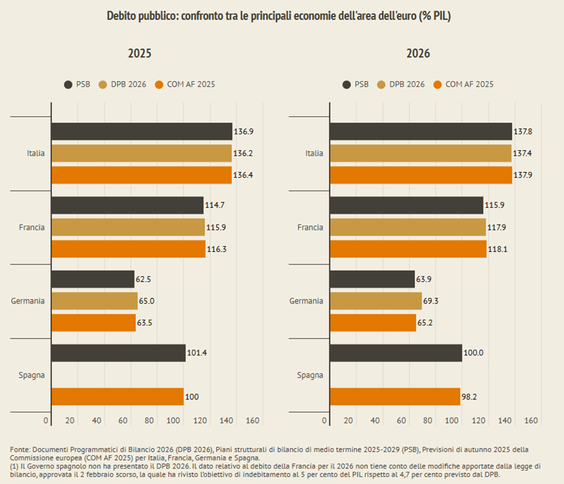

Debito pubblico: area euro all’89,2 per cento del PIL, Italia e Spagna stime inferiori a traiettorie precedenti

Secondo la Commissione, il debito pubblico dell’area dell’euro si attesterebbe all’89,2 per cento del PIL nel 2025, in lieve aumento rispetto al 2024. Undici Paesi restano sopra il 60 per cento e sei superano il 100 per cento del PIL.

Nel confronto con le traiettorie precedenti, Italia e Spagna presentano stime inferiori per il biennio 2025-2026. Per l’Italia il rapporto tra debito e PIL nel DBP è indicato al 136,2 per cento nel 2025 e previsto al 137,4 nel 2026; per la Spagna, secondo la Commissione UE, tale rapporto scenderebbe fino al 98,2 per cento nel 2026. Francia e Germania mostrano invece valori superiori rispetto ai Piani: il debito tedesco salirebbe al 69,3 per cento nel 2026 anche per l’attivazione della clausola di salvaguardia sulla difesa; quello francese raggiungerebbe il 117,9 per cento.

Spesa netta e clausola per la difesa: Italia nei limiti nel 2025-26, per altri è superiore nel 2025 e nel 2026

La Commissione valuta l’orientamento di bilancio aggregato dell’area dell’euro come sostanzialmente neutrale nel 2025 e nel 2026, a fronte di strategie nazionali differenziate. Nel 2025 la maggior parte dei Paesi registra una crescita della spesa primaria netta superiore ai limiti raccomandati; nel 2026 il quadro appare più eterogeneo. L’Italia stima una crescita della spesa in linea con il limite raccomandato dal Consiglio della UE in entrambi gli anni; la Germania supererebbe il massimale nel 2026 beneficiando della flessibilità per la difesa; la Spagna eccede i limiti su base annuale ma resta entro la deviazione consentita dalle nuove regole. La clausola di salvaguardia per la spesa in difesa, attivata per 17 Stati membri, consente di superare temporaneamente i limiti di crescita della spesa netta fino a 1,5 punti percentuali di PIL nel periodo 2025-2028.

Conformità complessiva alle raccomandazioni UE ma possibili criticità dal contesto

Nel complesso, le valutazioni della Commissione indicano un’ampia conformità dei DPB alle Raccomandazioni del Consiglio della UE del luglio 2025. Permangono tuttavia rischi di deviazione per alcuni Paesi, in un contesto caratterizzato da crescita moderata, livelli di debito elevati e maggiori esigenze di spesa per difesa e investimenti strategici.