3 agosto 2023 | Il Focus pubblicato dall’Ufficio parlamentare di bilancio (UPB) analizza i quadri macroeconomici e di finanza pubblica presentati dai paesi della UE nei Programmi di stabilità e convergenza (PS&C) nel 2023. Inoltre, esamina l’orientamento prevalente delle politiche di bilancio e la loro corrispondenza alle regole del Patto di stabilità e crescita la cui piena riattivazione è prevista nel 2024. Infine, illustra le raccomandazioni indirizzate dal Consiglio della UE all’area dell’euro e ai principali Stati membri.

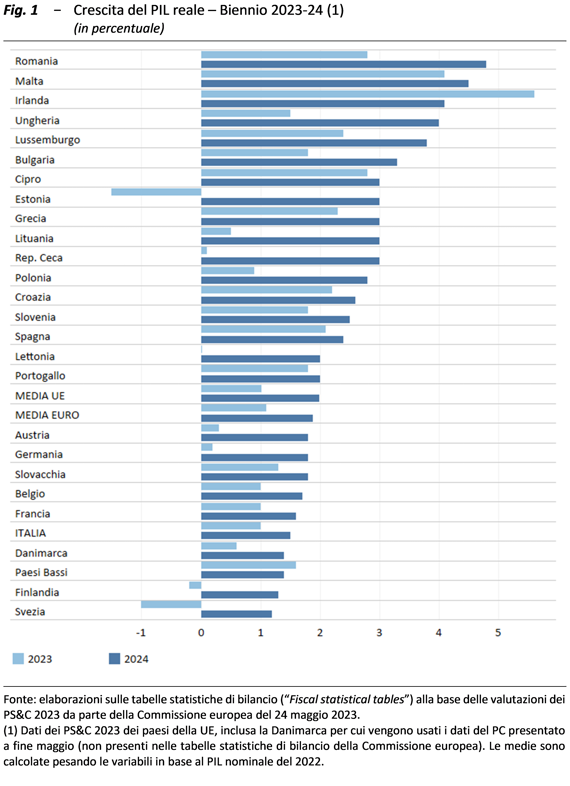

Nel 2022 crescita media del PIL del 3,6 per cento per i paesi della UE

Nel 2022, nonostante il conflitto in Ucraina e la conseguente crisi energetica, tutti i paesi della UE, a eccezione dell’Estonia, hanno registrato una crescita del PIL reale, con una media del 3,6 per cento. Tra i principali paesi dell’area dell’euro, nel 2022 ha sorpreso al rialzo la crescita del PIL in particolare dell’Italia, pari al 3,7 per cento − dato superiore alla media UE − e della Spagna, mentre è risultata ben al di sotto delle previsioni del Programma di stabilità del 2022 nel caso della Germania.

I PS&C prevedono un rallentamento della crescita nel 2023 e un recupero nel 2024

Nel 2023, le previsioni dei Programmi di stabilità e convergenza di tutti i paesi della UE indicano una crescita del PIL (in media 1 per cento per i paesi della UE, 1,1 per cento per i paesi dell’area dell’euro), a eccezione di Svezia, Finlandia ed Estonia, mentre per la Lettonia è prevista una crescita del PIL pressoché nulla. Nel 2024, i PS&C prevedono il ritorno a una crescita del PIL per tutti i Paesi della UE, pari, in media, al 2 per cento (fig. 1).

Restano alte le previsioni per l’inflazione nel 2023, netto calo dal 2024

Nel 2022, l’inflazione − misurata attraverso il tasso di crescita del deflatore del PIL – è stata elevata, anche se con valori eterogenei tra i paesi, attestandosi in media al 4,7 per cento nei paesi dell’area dell’euro e al 5,5 per cento tra gli Stati membri della UE. Nel 2023, le stime dell’inflazione dei PS&C appaiono ancora molto eterogenee tra i paesi con una media del 5,7 per cento tra i paesi della UE e del 5,3 per cento tra quelli dell’area dell’euro. Per il 2024, i PS&C mostrano una convergenza del tasso di inflazione verso valori meno elevati pari in media al 3 per cento per i paesi della UE e al 2,8 per cento per i paesi dell’area dell’euro.

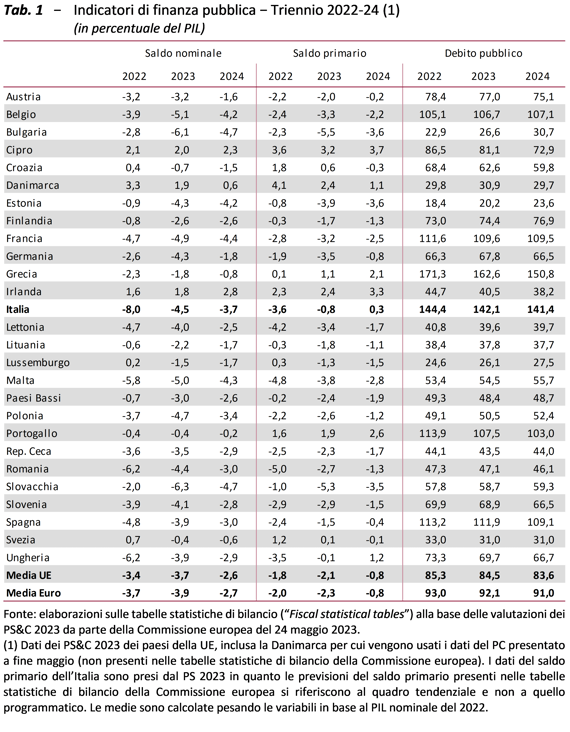

Disavanzi pubblici inferiori alle aspettative nel 2022…

Nel 2022 il disavanzo nominale in rapporto al PIL è stato in media superiore al 3 per cento sia nei paesi della UE (3,4 per cento) sia in quelli dell’area dell’euro (3,7 per cento). In Italia il disavanzo è stato più elevato, pari all’8 per cento del PIL, principalmente a causa degli effetti finanziari del Superbonus e del Bonus facciate. Se infatti si esclude l’impatto della loro riclassificazione, il disavanzo sarebbe stato sostanzialmente in linea con le previsioni (5,7 per cento del PIL a fronte del 5,6 per cento previsto nel Programma di stabilità del 2022). In generale, i disavanzi dei paesi della UE sono stati pari o inferiori alle previsioni dei PS&C 2022, a eccezione – oltre all’Italia − di Malta e Ungheria.

… ma ancora superiori al 3 per cento del PIL in media nel 2023

Nel 2023 viene previsto un disavanzo nominale in rapporto al PIL superiore al 3 per cento sia per la media dei paesi della UE (3,7 per cento) sia per quelli dell’area euro (3,9 per cento). In diciassette paesi, tra cui l’Italia, il disavanzo è atteso attestarsi su livelli superiori o pari al 3 per cento del PIL (tab. 1).

Nel 2024, sia nella media dei paesi della UE sia in quella dei paesi dell’area dell’euro viene previsto un disavanzo nominale in rapporto al PIL inferiore alla soglia del 3 per cento (2,6 per cento per i paesi della UE e 2,7 per cento per i paesi dell’area dell’euro). Il PS dell’Italia presenta ancora un obiettivo di disavanzo di bilancio maggiore della soglia del 3 per cento (3,7 per cento).

Debito pubblico gradualmente in calo, ma in media al di sopra del 60 per cento del PIL

Nel 2022, il debito pubblico è risultato pari in media all’85,3 per cento del PIL nei paesi della UE e al 93 per cento del PIL in quelli dell’area dell’euro. Tredici paesi hanno registrato un debito pubblico superiore alla soglia del 60 per cento del PIL, di cui sei con un debito superiore al 100 per cento del PIL, tra cui l’Italia la quale ha registrato il secondo debito pubblico più elevato (144,4 per cento del PIL) dopo la Grecia. Tuttavia, rispetto alle previsioni del Programma di stabilità del 2022, il dato dell’Italia è inferiore di 2,6 punti percentuali di PIL grazie principalmente al contributo più favorevole della componente di aggiustamento stock-flussi (al di là dell’effetto riconducibile alle modifiche dei criteri di contabilizzazione di alcuni bonus edilizi).

Nel 2023, i paesi della UE prevedono in media un debito pubblico pari all’84,5 per cento del PIL (92,1 per cento in media nei paesi dell’area euro). In tredici paesi il debito pubblico risulta superiore alla soglia del 60 per cento del PIL e superiore al livello del 100 per cento in sei paesi. Il PS dell’Italia riporta ancora il secondo debito pubblico più elevato della UE (142,1 per cento del PIL) dopo quello della Grecia. Nel 2024, il rapporto, in media nei paesi della UE e dell’area dell’euro, viene previsto diminuire solo leggermente (al 141,4 per cento in Italia).

Il prossimo anno il monitoraggio europeo sarà basato sulla crescita della spesa primaria netta

L’analisi dell’UPB si concentra inoltre sull’illustrazione del rispetto delle regole di bilancio 2024 secondo le previsioni della Commissione europea e sulle raccomandazioni del Consiglio della UE sulla politica di bilancio per i paesi dell’area dell’euro.

L’analisi dell’UPB si concentra inoltre sull’illustrazione del rispetto delle regole di bilancio 2024 secondo le previsioni della Commissione europea e sulle raccomandazioni del Consiglio della UE sulla politica di bilancio per i paesi dell’area dell’euro.

In vista della disattivazione della clausola di salvaguardia del Patto di stabilità e crescita a fine 2023, le raccomandazioni specifiche per paese del Consiglio della UE si basano, in linea con le proposte di riforma del quadro di governance europea, su un tetto quantitativo alla crescita della spesa primaria netta finanziata da risorse nazionali compatibile con un aggiustamento del saldo strutturale di bilancio che varia tra un minimo di 0,3 punti percentuali di PIL e un massimo di 0,7 punti percentuali, a seconda dei rischi sulla sostenibilità del debito. Nel 2024, per l’Italia è prevista una crescita della spesa primaria netta finanziata da risorse nazionali pari allo 0,8 per cento e un tetto di crescita della spesa pari all’1,3 per cento, compatibile con l’aggiustamento di bilancio di 0,7 punti percentuali di PIL; la crescita prevista della spesa primaria netta appare quindi in linea con la raccomandazione del Consiglio.

Inoltre, ai paesi con debito superiore al 60 per cento del PIL, come l’Italia, viene raccomandato di continuare a perseguire una strategia di bilancio a medio termine di risanamento graduale e sostenibile, unita a investimenti e riforme che favoriscano una migliore produttività e una crescita più elevata. Infine, il Consiglio ha specificatamente raccomandato all’Italia di ridurre ulteriormente le imposte sul lavoro e rendere più efficiente il sistema tributario preservandone la progressività e migliorandone l’equità.

Orientamento di bilancio restrittivo nel prossimo biennio

Il Focus dedica inoltre una sezione alla descrizione dell’orientamento di bilancio (fiscal stance) prevalente nei vari paesi e nell’area dell’euro nel suo complesso nel 2023-24. Dall’analisi emerge che l’indicatore di fiscal stance per l’area dell’euro stimato dalla Commissione europea segnala un orientamento di bilancio restrittivo sia nel 2023 che nel 2024, determinato principalmente dall’annunciata graduale eliminazione della maggior parte delle misure a sostegno di famiglie e imprese a fronte dei rincari legati alla crisi energetica.