La manovra per il 2023: un’analisi dei testi definitivi

Il Focus “La manovra per il 2023: un’analisi dei testi definitivi” esamina sinteticamente le versioni finali della legge di bilancio per il 2023 approvata dal Parlamento il 29 dicembre del 2022 e del DL 176/2022, convertito con modifiche dalla L. 6/2023, e riguardante misure urgenti di sostegno nel settore energetico e di finanza pubblica.

Rispetto agli andamenti tendenziali a legislazione vigente, la manovra dovrebbe avere comportato un peggioramento dell’indebitamento netto delle Amministrazioni pubbliche (PA) pari a 0,5 punti percentuali di PIL nello scorso anno (9 miliardi), di un punto percentuale nell’anno in corso (20,8 miliardi) e di 0,1 punti nel 2024 (2,1 miliardi); per il 2025 gli interventi dovrebbero invece migliorare il disavanzo di 0,2 punti percentuali di PIL (4,9 miliardi). Sono stati quindi sostanzialmente confermati gli effetti sui saldi rispetto alla versione iniziale presentata in Parlamento.

La manovra complessiva comporta entrate nette in riduzione rispetto allo scenario tendenziale in ognuno dei quattro anni e uscite nette in crescita nel primo biennio e in riduzione nel secondo, soprattutto nel 2025.

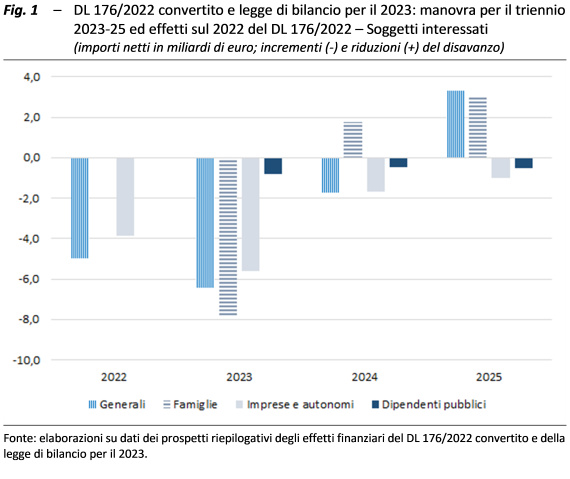

Tra i soggetti destinatari dalle varie misure, sono rintracciabili quattro categorie: famiglie, imprese e lavoratori autonomi, dipendenti pubblici, oltre a un raggruppamento riguardante interventi cosiddetti “generali”, in quanto rivolti contestualmente a più soggetti (fig. 1).

Negli anni 2022-23, l’impatto maggiore delle misure di intervento riguarda il raggruppamento di quelle “generali” (con benefici netti rispettivamente pari a 5 miliardi nel 2022 e a 6,5 miliardi nel 2023) e quelle del gruppo comprensivo di imprese e lavoratori autonomi (con benefici netti di 3,9 e 5,6 miliardi nei due anni), grazie a provvedimenti volti essenzialmente a fronteggiare il caro energia; nel 2023 tra i soggetti che usufruiscono degli interventi si aggiunge anche il comparto delle famiglie, che risulta il maggiore beneficiario netto (con 7,9 miliardi). Nel 2024 e nel 2025, si osserva che solo i provvedimenti riguardanti le famiglie migliorano complessivamente il saldo in entrambi gli anni (per 1,8 e 3,1 miliardi rispettivamente) mentre quelli “generali” lo migliorano nel 2025 (per 3,3 miliardi). Nello stesso biennio, imprese e lavoratori autonomi continuano a beneficiare di vari interventi.

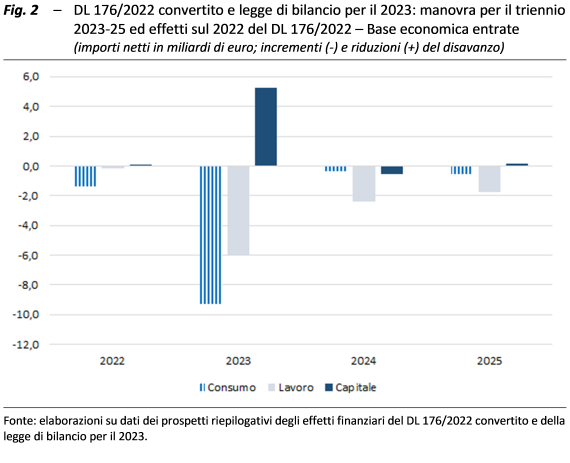

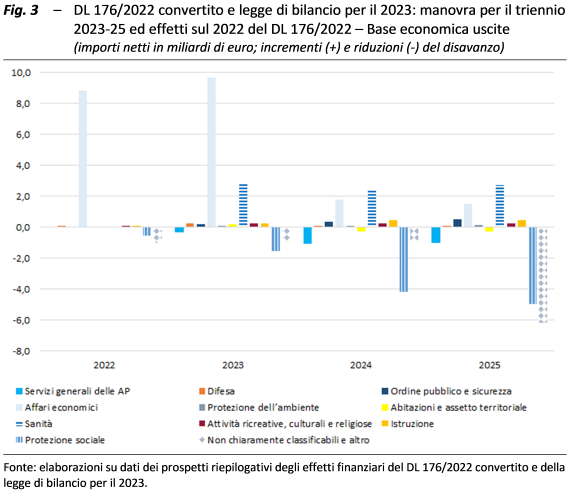

Per quanto riguarda invece una suddivisione della manovra tra entrate nette e spese nette per aree tematiche economiche, si possono prendere in considerazione alcune classificazioni adottate a livello europeo: da un lato, l’attribuzione delle imposte secondo categorie di base imponibile (consumo, lavoro, capitale) (fig. 2) e, dall’altro, la classificazione funzionale COFOG della spesa (fig. 3).

Guardando all’importanza relativa dei diversi strumenti fiscali utilizzati nella manovra, in ognuno degli anni in esame si riducono le imposte sul consumo e sul lavoro (fig. 2), specialmente nel 2023 (rispettivamente di 9,3 e 6 miliardi netti), mentre, a eccezione del 2024, aumentano quelle sul capitale, sempre soprattutto nel 2023 per 5,3 miliardi netti.

Guardando invece alla rilevanza relativa delle voci di spesa netta della manovra (fig. 3), le maggiori spese nette riguardano le funzioni della classificazione COFOG attinenti agli affari economici, soprattutto nel biennio 2022-23, e alla sanità dal 2023. Le minori spese nette, utilizzate cioè a copertura e riduzione del disavanzo, sono concentrate – per tutti e quattro gli anni – sulla funzione relativa alla protezione sociale e su un gruppo di spese non chiaramente classificabili allo stato attuale dell’informazione; per queste ultime, i risparmi risultano consistenti in particolare nel 2023 e nel 2025 e sono contenuti sostanzialmente nella Sezione II della legge di bilancio.

Dopo il passaggio in Parlamento, l’impostazione della manovra di bilancio è rimasta sostanzialmente invariata, pur essendo stati introdotti numerosi nuovi interventi. Rispetto ai testi iniziali, l’impatto delle modifiche ha comportato marginali miglioramenti del saldo, come conseguenza di analoghe riduzioni delle entrate nette e delle uscite nette.

Per quanto riguarda il DL 176/2022 le modifiche sono dovute al recepimento – con effetti finanziari quasi esclusivamente sul 2022 – dei contenuti del DL 179/2022, contenente misure urgenti in materia di accise sui carburanti e di sostegno agli Enti territoriali e ai territori delle Marche colpiti da eccezionali eventi metereologici.

Per quanto riguarda la legge di bilancio, le modifiche introdotte durante l’iter parlamentare sono riconducibili a tre tipologie (specie nell’articolato, ovvero nella Sezione I).

- Nuove disposizioni con impatto finanziario consistente, accompagnate in taluni casi da specifiche modalità di copertura: tra le più rilevanti, rientra la proroga al 2023 di alcuni crediti di imposta a favore del Mezzogiorno (per circa 1,5 miliardi) per l’acquisizione di beni strumentali destinati a determinate strutture produttive, finanziata attraverso la riduzione del Fondo per lo sviluppo e la coesione della programmazione 2021-27.

- Modifiche normative o di stima a misure già esistenti nel disegno di legge di bilancio: tra le modifiche relative alle misure più rilevanti dal punto di vista finanziario figurano quelli in materia del lavoro e delle politiche sociali e in campo previdenziale.

- Interventi di piccola entità coperti attingendo a fondi incrementati o introdotti nel disegno di legge: in larga parte dei casi si tratta di interventi di natura localistica e microsettoriale, la cui copertura è stata effettuata essenzialmente tramite l’utilizzo delle risorse del Fondo per le esigenze indifferibili e del Fondo per la copertura degli interventi di competenza dei Ministeri in coerenza con gli obiettivi indicati nella manovra di bilancio.

Nell’ambito della Sezione II della legge di bilancio, sono stati effettuati cambiamenti sia ai rifinanziamenti che – soprattutto – ai definanziamenti (a fini di copertura) rispetto al disegno di legge di bilancio mentre non vi sono state modifiche sostanziali alle riprogrammazioni.