Il contributo dei sottosettori delle Amministrazioni pubbliche al contenimento della spesa

Il contributo dei sottosettori delle Amministrazioni pubbliche al contenimento della spesa

La spesa primaria delle Amministrazioni pubbliche – ovvero quella al netto degli interessi – ha contribuito in modo significativo, a partire dal 2010, al consolidamento della finanza pubblica, con il coinvolgimento, sia pure in modo differenziato, di tutti i settori dell’Amministrazione. Il Focus mostra come l’apporto al contenimento delle Amministrazioni centrali e delle Amministrazioni locali ha solo parzialmente compensato la crescita della spesa degli Enti previdenziali, influenzata principalmente dalle dinamiche demografiche e da alcune misure adottate nel periodo. Ciò è avvenuto in particolare con una riduzione della spesa di investimento.

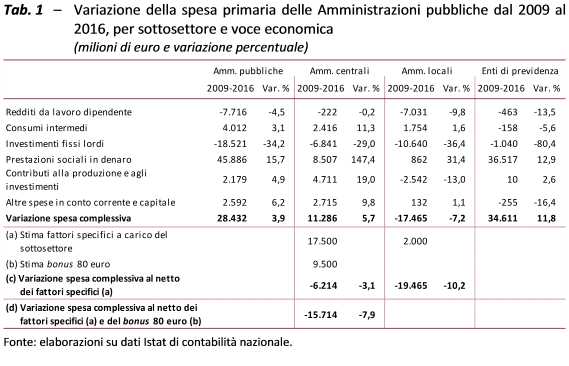

Nell’andamento della spesa nominale registrato nel corso del quindicennio 2001-2016 sono individuabili due fasi: una prima di crescita ininterrotta fino al 2009 (più 4 per cento medio annuo) e una di sostanziale stabilizzazione (più 0,5 per cento) negli anni successivi. In termini reali, ciò corrisponde a un incremento medio dell’1,5 per cento l’anno nel primo sottoperiodo e a una riduzione dello 0,5 per cento nel secondo. Tra il 2009 e il 2016, la spesa primaria è aumentata complessivamente di 28,4 miliardi in termini nominali (+3,9 per cento). Escludendo la spesa per prestazioni sociali in denaro, le uscite primarie sono diminuite di 17,5 miliardi in termini nominali (-3,9 per cento). Nel medesimo periodo, le prestazioni sociali in denaro sono cresciute di 45,9 miliardi (+15,7 per cento) con una evoluzione riconducibile alle dinamiche demografiche, ai meccanismi automatici di indicizzazione delle prestazioni e alle nuove misure a sostegno del reddito (bonus 80 euro) e per la disoccupazione.

Tutti i settori dell’Amministrazione pubblica hanno condiviso l’impegno a frenare la spesa: tra il 2009 e il 2016, le uscite primarie delle Amministrazioni centrali e delle Amministrazioni locali, tenendo conto di alcuni fattori specifici (come ad esempio il cambiamento di perimetro dei settori) che condizionano la lettura dei dati, risultano inferiori, rispettivamente, di circa il 3 e il 10 per cento (tab. 1, riga (c)), mentre quelle degli Enti di previdenza sono cresciute, ma a ritmi decisamente più contenuti rispetto al decennio precedente (+11,8 per cento tra il 2009 e il 2016 rispetto al +42,5 del periodo precedente). Se viene escluso il bonus 80 euro (assimilato in molte analisi a un abbattimento della pressione fiscale e in contabilità nazionale classificato come prestazione sociale del comparto dello Stato), la spesa primaria delle Amministrazioni centrali diminuisce di circa l’8 per cento (tab.1, riga (d)).

In linea con queste dinamiche, il contributo alla variazione della spesa nella media annua dell’intero quindicennio (2,4 per cento) è attribuibile per metà agli Enti previdenziali e, per il resto, in ugual misura alle Amministrazioni centrali e locali (0,6 e 0,5 per cento). L’analisi della spesa per voce economica indica che le correzioni più incisive hanno interessato gli investimenti fissi lordi e i redditi da lavoro dipendente, categorie che nel 2016 risultano inferiori in valore assoluto al 2009 in tutti e tre i sottosettori, con riduzioni particolarmente intense nelle amministrazioni locali (tab. 1). Per i redditi da lavoro si osserva una netta inversione di tendenza nel tasso di crescita annuale, passato da una media del 3,4 per cento tra il 2002 e il 2009 a un -0,6 per cento nel periodo 2010-16: una dinamica sulla quale hanno inciso i diversi interventi di contenimento della spesa – blocco dei rinnovi contrattuali, degli scatti di carriera, stretta sul turn-over – operati a partire dalla fine del decennio scorso.

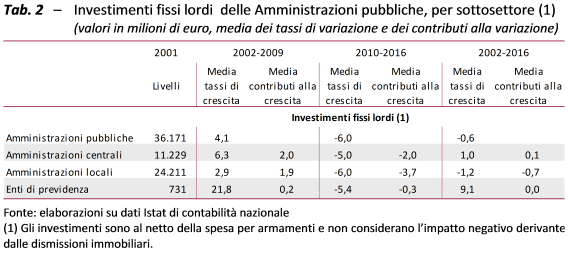

Focalizzando l’attenzione sulla spesa per investimenti fissi lordi (al netto della componente relativa agli armamenti e senza considerare l’impatto negativo delle dismissioni immobiliari), si rileva che il tasso di crescita medio annuo per il complesso delle Amministrazioni pubbliche passa dal 4,1 per cento del sottoperiodo 2002-09 a un valore negativo del -6 per cento in quello degli anni 2010-16 (tab. 2). Il dato del 2016 risulta ben inferiore a quello registrato nel 2001: per ritrovare un importo analogo si deve andare ancora più indietro negli anni, sino al 1998. Questo andamento conferma che una parte importante dell’aggiustamento dei conti pubblici è derivata dalla mancata realizzazione di investimenti, voce di spesa più facilmente comprimibile in tempi rapidi. In particolare, negli Enti locali queste spese hanno subito un contenimento anche prima delle incisive misure di consolidamento adottate nel 2011.

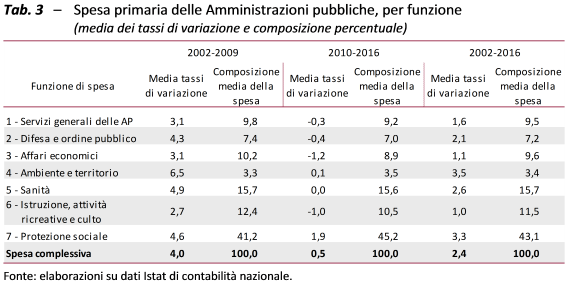

L’analisi funzionale mostra come tutti gli ambiti di spesa subiscano, dopo il 2009, un forte rallentamento (tab.3): nel 2016 sei macro-funzioni di spesa su sette (fa eccezione unicamente la spesa per protezione sociale) risultano inferiori, in termini nominali, al livello raggiunto nel 2009, per un importo complessivo pari a 15 miliardi. La dinamica delle varie macro-funzioni di spesa nei due sottoperiodi ha determinato, evidentemente, una ricomposizione della spesa primaria sostanzialmente a senso unico, con la quota di spesa destinata alla protezione sociale che aumenta di 4 punti percentuali (dal 41,2 al 45,2 per cento, in media) e tutte le altre funzioni che riducono la loro incidenza, con la sola eccezione delle uscite dedicate alla protezione dell’ambiente e all’assetto del territorio. Le riduzioni più rilevanti si riscontrano nella spesa per affari economici e in quella per istruzione e per attività ricreative, culturali e di culto: entrambe queste macro-funzioni, infatti, hanno risentito sensibilmente del taglio della spesa per investimenti e per contributi in conto capitale. Ciò è vero in particolare per la funzione affari economici, che assorbe oltre la metà di queste due voci economiche.