Una panoramica delle strategie di bilancio nei Programmi di stabilità e di convergenza 2021 dei paesi della UE

Il Focus “Una panoramica delle strategie di bilancio nei Programmi di stabilità e di convergenza 2021 dei paesi della UE”, che è disponibile anche in modalità interattiva, si propone di condurre un sintetico confronto dei risultati e delle strategie di bilancio tra i paesi della UE, ome descritte nelle valutazioni dei Programmi di stabilità e di convergenza (PS&C) da parte della Commissione europea.

La prima parte del Focus è dedicata a un raffronto, per tutti i paesi della UE, dei principali indicatori di bilancio per gli anni 2020, 2021 e 2022. Nella seconda parte si focalizza l’attenzione sulle strategie di bilancio delle principali economie dell’area dell’euro (esclusa l’Italia), ovvero Francia, Germania e Spagna.

Risultati e strategie di bilancio vanno letti alla luce della decisione della Commissione europea di attivare per il 2021 e il 2022 la clausola di salvaguardia generale (general escape clause) del Patto di stabilità e crescita (PSC) per permettere agli Stati membri di sostenere le spese necessarie ad affrontare l’emergenza da COVID-19, anche deviando temporaneamente dal percorso di aggiustamento verso l’obiettivo di medio termine (OMT), a condizione che ciò non comprometta la sostenibilità di bilancio di medio termine.

Dalla sintetica analisi dei principali indicatori di finanza pubblica contenuti nei PS&C (tab. 1) si possono evidenziare alcuni punti rilevanti.

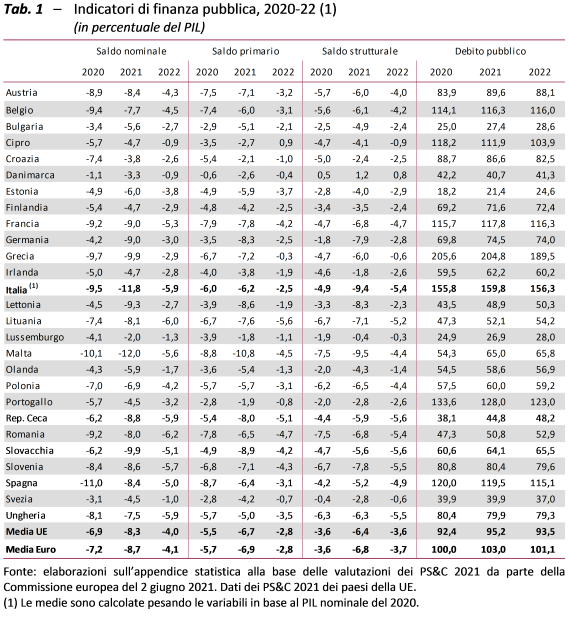

- Nel 2020 i paesi della UE hanno registrato in media un disavanzo nominale in rapporto al PIL pari al 6,9 per cento, mentre i paesi dell’area dell’euro hanno registrato in media un disavanzo nominale pari al 7,2 per cento del PIL. Nel 2021 viene stimato in media un disavanzo pari all’8,3 per cento per i Paesi della UE e dell’8,7 per cento per quelli dell’area dell’euro. Nel 2020 il disavanzo in rapporto al PIL in Italia (9,5 per cento) è stato il quarto più elevato e per il 2021 il nostro paese stima un valore dell’11,8 per cento del PIL, secondo solo a Malta (12 per cento).

- Nel 2022 tra i paesi della UE i PS&C prevedono che il disavanzo nominale risulterà in media pari al 4 per cento del PIL, mentre nei paesi dell’area dell’euro si dovrebbe attestare al 4,1 per cento. L’obiettivo del rapporto disavanzo/PIL dell’Italia (5,9 per cento) sarebbe il terzo più elevato insieme a quello di Ungheria e Repubblica Ceca.

- I PS&C riportano disavanzi nominali nel 2021-2022 in miglioramento in media annua tra i paesi della UE di 1,5 punti di PIL e tra i paesi dell’area dell’euro di 1,6 punti. Il saldo dell’Italia risulterebbe in miglioramento di 1,8 punti di PIL, maggiore di entrambe le medie.

- Nel 2020 i paesi della UE hanno registrato un disavanzo primario in media pari al 5,5 per cento del PIL, quelli dell’area dell’euro del 5,7 per cento del PIL. Nel 2022, secondo i PS&C, i disavanzi primari saranno pari al 2,8 per cento del PIL nella UE come anche tra i paesi dell’area dell’euro. L’Italia ha registrato un disavanzo primario rispetto al PIL leggermente superiore alle medie (6 per cento) nel 2020, mentre per il 2022 si stima al 2,5 per cento, lievemente più basso di entrambe le medie. L’Italia prevede inoltre un saldo primario in miglioramento di 1,8 punti di PIL, di poco superiore sia alla media della UE sia a quella dell’area dell’euro (1,4 punti di PIL in entrambi i casi).

- La crisi da COVID-19 ha avuto un impatto rilevante sullo stock di debito in percentuale del PIL: tale rapporto è aumentato dal 78,3 per cento nel 2019 al 92,4 per cento nel 2020 per la media dei paesi della UE e dall’85,1 per cento al 100 per cento nel 2020 per i paesi dell’area dell’euro. I PS&C mostrano che nel 2022 il debito pubblico tra i paesi della UE dovrebbe salire al 93,5 per cento del PIL e quello tra i paesi dell’area dell’euro al 101,1 per cento del PIL. L’Italia, che ha registrato nel 2020 il secondo debito pubblico più alto in rapporto al PIL (155,8 per cento contro il 134,6 per cento nel 2019), manterrebbe la stessa posizione nel 2022 con un debito pubblico pari al 156,3 per cento del PIL.

- Secondo i PS&C l’aumento medio annuo atteso nel 2021-22 del debito pubblico tra i paesi della UE è pari a circa 0,6 punti di PIL, così come tra i paesi dell’area dell’euro. L’Italia mostra un aumento medio del debito pubblico di poco inferiore ad entrambe le medie (0,3 punti di PIL).

- Nei tre paesi su cui si focalizza la seconda parte del Focus (Germania, Francia e Spagna), nel 2020 l’epidemia da COVID-19 ha causato un’intensa recessione (il PIL si è ridotto del 10,8 per cento in Spagna, del 7,9 in Francia e del 4,8 in Germania) con impatti significativi su disavanzo e debito, cresciuti sia per l’operare degli stabilizzatori automatici sia a seguito dell’adozione di importanti interventi discrezionali. Per tutti e tre i paesi, il protrarsi dell’epidemia tra la fine del 2020 e il primo semestre del 2021 ha causato un deterioramento delle previsioni macroeconomiche e di finanza pubblica per il 2021-22. Per questo, il Consiglio della UE ha raccomandato ai tre paesi di mantenere una politica di bilancio espansiva nel 2022 e di ridurre le misure di stimolo solo quando il quadro macroeconomico complessivo tornerà definitivamente a migliorare, assicurando la sostenibilità di lungo periodo della finanza pubblica. Per Francia e Spagna, si suggerisce che tale stimolo si basi principalmente sull’uso delle risorse a disposizione nell’ambito del Recovery and Resilience Facility (RRF), al fine di limitare l’impatto sui conti pubblici.

- I Piani nazionali di ripresa e resilienza (PNRR) presentati da Germania, Francia e Spagna alla Commissione fanno pieno utilizzo delle sovvenzioni RRF (69,5 miliardi per la Spagna, importo simile ai 68,9 stimati per l’Italia; 40 miliardi per la Francia; 25,6 miliardi per la Germania). In percentuale del PIL 2020, le sovvenzioni RRF a favore della Spagna ammonterebbero a circa il 6,2 per cento, l’1,7 per cento della Francia e lo 0,8 per cento della Germania (4,2 per cento nel caso dell’Italia).

- Il PS tedesco indica che l’impatto di lungo periodo degli interventi legati al RRF potrebbe far aumentare il PIL di circa 2 punti percentuali rispetto allo scenario di riferimento (ovvero, in assenza delle misure previste dal PNRR). Il Governo francese stima in 4 punti addizionali di PIL, rispetto allo scenario di riferimento, l’effetto cumulato derivante dall’attuazione del Piano nel periodo 2020-25; nel lungo periodo il PIL risulterebbe più alto di circa 0,9 punti percentuali. Secondo il PS spagnolo, una simulazione degli effetti macroeconomici degli interventi legati al PNRR indicherebbe un effetto moltiplicatore superiore all’unità nel breve periodo (già nel 2021), mentre nel lungo periodo si avrebbe un effetto sul PIL di circa 4 decimi di punto.