La manovra per il 2022: un’analisi dei testi definitivi

Il Focus “La manovra per il 2022: un’analisi dei testi definitivi” esamina sinteticamente le versioni finali della legge di bilancio per il 2022, approvata dal Parlamento lo scorso 30 dicembre del 2021 e del DL 146/2021, (cosiddetto decreto fiscale), riguardante misure urgenti in materia economica e fiscale, a tutela del lavoro e per esigenze indifferibili.

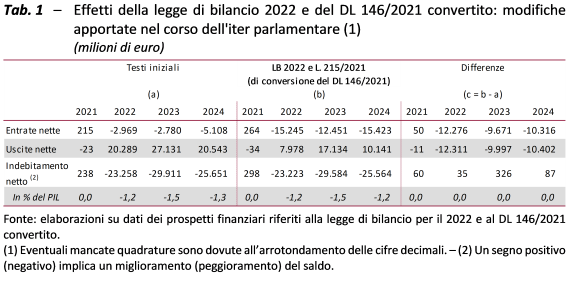

L’orientamento espansivo della manovra comporta un peggioramento del disavanzo delle Amministrazioni pubbliche (PA) rispetto al tendenziale pari a 1,2 punti percentuali di PIL nel 2022 (23,2 miliardi), a 1,5 nel 2023 (29,6 miliardi) e a 1,2 nel 2024 (25,6 miliardi).

L’impatto della manovra è il risultato sia di una riduzione delle entrate sia di un aumento delle spese. Le prime si riducono di 15,2 miliardi nel 2022, 12,5 nel 2023 e 15,4 nel 2024, mentre le uscite aumentano di 8 miliardi nel 2022, 17,1 nel 2023 e 10,1 nel 2024.

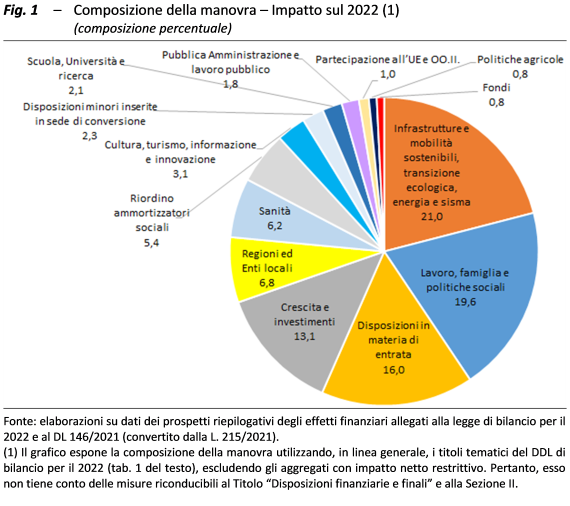

Guardando alle componenti della manovra per area tematica, nel 2022 circa il 70 per cento dell’impatto espansivo appare concentrato in quattro ambiti. Il più rilevante risulta essere, per quanto riguarda il primo anno di programmazione, quello delle “Infrastrutture e mobilità sostenibili, transizione ecologica, energia e sisma”, che include anche le misure destinate al contenimento dei prezzi dell’energia, al momento limitate al 2022. Gli altri ambiti sono quelli riguardanti “Lavoro, famiglia e politiche sociali”, le disposizioni in materia di entrata e il settore “Crescita e investimenti” (fig. 1).

Rispetto ai testi iniziali, l’impatto delle modifiche ha comportato marginali miglioramenti del saldo, con variazioni inferiori ai 100 milioni annui nel 2022 e nel 2024 e pari a circa 300 milioni nel 2023, nonostante significative riduzioni delle entrate nette e delle uscite nette (tab. 1) che, in larga misura, riflettono effetti di natura contabile. In particolare, l’utilizzo delle risorse destinate al cosiddetto bonus cuneo fiscale (il trattamento integrativo di 100 euro mensili per i redditi da lavoro dipendente e assimilati inferiori a una certa soglia, di cui all’art. 1 del DL 3/2020) per finanziare parte degli oneri associati alla revisione del prelievo Irpef ha comportato la modifica della contabilizzazione nel conto della PA da maggiore spesa per prestazioni sociali a minore entrata per imposte dirette (per importi pari a 9,1 miliardi annui).

Tra le principali modifiche apportate durante l’iter parlamentare si ricordano: l’anticipo di una parte della riforma fiscale, per la quale inizialmente era solo appostato il Fondo per la riduzione della pressione fiscale, con la revisione della struttura dell’Irpef, attraverso modifiche di aliquote, scaglioni, detrazioni e del bonus cuneo fiscale e con l’esclusione dall’applicazione dell’IRAP per le persone fisiche esercenti attività commerciali ed esercenti arti e professioni; il riconoscimento per il 2022 di un esonero sulla quota dei contributi previdenziali a carico del lavoratore per i rapporti di lavoro dipendente; misure per il contenimento dell’aumento dei prezzi nel settore del gas naturale. Vari sono stati i cambiamenti di dettaglio apportati alla disciplina delle agevolazioni fiscali in materia edilizia così come quelli riguardanti il pubblico impiego. Molto numerosi, infine, gli interventi di piccola entità (circa 200) coperti attingendo a fondi esistenti.