![]()

Analisi retrospettiva dell’accuratezza delle previsioni di finanza pubblica nei documenti programmatici: anni 2015-2022

Stime realistiche di finanza pubblica, insieme a previsioni macroeconomiche prudenti, sono elementi importanti per una programmazione di bilancio credibile e per l’attuazione di politiche fiscali sostenibili.

Indicazioni sul processo di formazione delle previsioni macroeconomiche e di finanza pubblica ufficiali e sulla necessità di maggiore trasparenza sul loro realismo è stata evidenziata nel quadro di riforma della governance UE (Six-Pack e Two-Pack), in particolare nella Direttiva del Consiglio della UE 85/2011 e nel Regolamento della UE 473/2013. La legge istitutiva dell’Ufficio parlamentare di bilancio (UPB) specifica che l’Ufficio, anche attraverso l’elaborazione di proprie stime, effettua analisi, verifiche e valutazioni in merito alle previsioni macroeconomiche e di finanza pubblica. Inoltre, nel recente aggiornamento del Protocollo di intesa tra il Ministero dell’Economia e delle finanze e l’UPB, l’Ufficio si impegna, con cadenza periodica, a rendere pubbliche le valutazioni ex post delle previsioni macroeconomiche e di bilancio del governo contenute nei documenti programmatici.

Dopo la valutazione ex post delle previsioni macroeconomiche pubblicata nel Rapporto sulla politica di bilancio dello scorso giugno, in questo Focus l’UPB ha effettuato un’analisi retrospettiva pluriennale delle previsioni di finanza pubblica predisposte dal Ministero dell’Economia e delle finanze per il periodo 2015-2022, suddiviso in due fasi: il quinquennio 2015-19 e il successivo triennio 2020-22, influenzato in modo determinante dall’emergenza pandemica e dalla crisi energetica, che hanno causato modifiche rilevanti e frequenti delle stime e degli obiettivi.

Le previsioni sono soggette per loro natura a margini di incertezza che possono assumere dimensioni più o meno rilevanti a seconda delle circostanze, come evidenziano le conseguenze delle crisi pandemica ed energetica. Scostamenti tra stime e risultati sono dunque aspetti inevitabili di ogni processo previsivo.

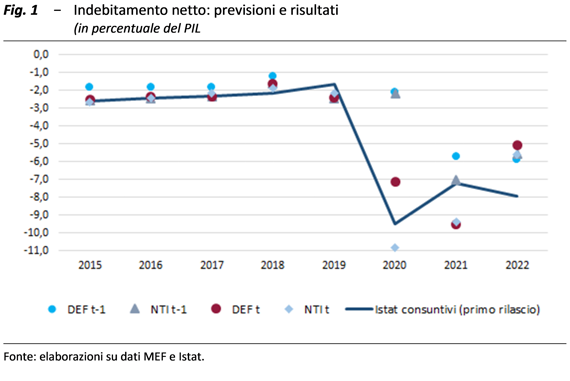

Nella sua analisi, per ciascun anno t compreso nell’intervallo 2015-2022, l’UPB ha considerato quattro momenti di stima, rispettivamente in corrispondenza: del Documento di Economia e Finanza (DEF) e della Nota Tecnica Illustrativa allegata alla legge di bilancio (NTI) dell’anno precedente (DEF t-1 e NTI t-1) e del DEF e della NTI relativi allo stesso anno (DEF t e NTI t). La valutazione degli errori di previsione è stata condotta rispetto ai dati di consuntivo rilasciati dall’Istat al tempo t+1, in occasione della Notifica di aprile inviata a Eurostat.

Nel periodo 2015-19, i risultati relativi all’indebitamento netto sono sostanzialmente in linea con gli obiettivi fissati nei documenti programmatici disposti a ridosso della presentazione delle leggi di bilancio (NTI t-1), mentre si rileva uno scostamento maggiore nel DEF t-1. Quest’ultimo scostamento non nasceva tanto da un errore di previsione, ma era dovuto in particolare alla presenza – in sede di programmazione – delle clausole di salvaguardia sulle imposte indirette (di aumento dell’IVA e delle accise sugli olii minerali) sterilizzate in larga parte in deficit nelle previsioni per lo stesso anno nei documenti di programmazione successivi, anche grazie alla flessibilità richiesta e accordata in sede europea. A esclusione del DEF t-1, l’errore medio delle previsioni del MEF sui principali saldi di finanza pubblica nel periodo 2015-2019 è molto simile a quello delle previsioni della Commissione europea. Infatti, per i saldi, i documenti successivi al DEF t-1 non mostrano un errore sistematico significativo delle previsioni, indicando quindi l’assenza di un bias ottimistico o pessimistico.

Analizzando le diverse componenti del conto della PA, emerge che sia le spese primarie che le entrate complessive in rapporto al PIL sono state leggermente superiori alle attese. Nel dettaglio delle singole voci, si registrano sottostime dei consumi intermedi e sovrastime per le prestazioni sociali. Sul versante delle entrate, non si rilevano errori sistematici per le imposte dirette e indirette. Per quanto riguarda i contributi sociali si osserva in media una sottostima, mentre per le altre entrate – poste di minore rilevanza – una sovrastima nel periodo considerato.

Per quanto riguarda il triennio 2020-22, appare evidente che l’eccezionalità della crisi economica legata alla pandemia e di quella energetica connessa alla guerra in Ucraina abbia determinato una minore affidabilità delle previsioni sia del MEF che della Commissione europea.

Analizzando gli scostamenti in valore assoluto anno per anno, con riferimento ai tre documenti ufficiali presi in considerazione, nel quinquennio 2015-19 è possibile distinguere tra i primi tre anni e i secondi due. Nei primi anni, le stime sul deficit sono risultate pressoché “allineate” ai risultati, anche se con compensazioni tra le due componenti del saldo complessivo (con avanzi primari e spesa per interessi entrambi sovrastimati). Nel biennio 2018-19, invece, si sono verificati disallineamenti con, rispettivamente, sottostima e sovrastima del disavanzo rispetto ai consuntivi, dovuti, nel primo caso, a una sovrastima dell’avanzo primario accompagnata da una sottostima della spesa per interessi e, nel secondo caso, a una situazione inversa.

Nel 2018 il peggioramento congiunturale non è stato pienamente colto con conseguente sovrastima delle entrate; vi è stata inoltre una sottostima delle uscite, specie in conto capitale, a causa della concentrazione nell’anno di alcune spese previste da norme di anni precedenti. Nel 2019, invece, si è verificata una rilevante sottostima delle entrate dovuta a varie cause, dipese anche da fattori al di fuori del controllo delle istituzioni che preparano le previsioni (è stato effettuato dall’Istat un allargamento del perimetro della PA; inoltre, più volte durante l’anno si sono verificati andamenti di alcune componenti di entrata più favorevoli del previsto, in particolare con riferimento all’autotassazione).

Nel triennio 2020-22, caratterizzato dalle crisi pandemica ed energetica, dopo le iniziali sottostime del deficit del 2020, peraltro corrette in corso d’anno, si sono verificate sovrastime nel 2021. Una sottostima particolarmente significativa si è registrata nel 2022, a causa di iniziali, contenute, stime degli effetti dei bonus edilizi e di una contabilizzazione diversa da quella poi richiesta dagli istituti statistici (Istat ed Eurostat) a consuntivo. Nel 2021, in particolare, non sono stati pienamente colti gli andamenti favorevoli delle entrate, specie dell’imposta sostitutiva sulla rivalutazione dei beni aziendali, che è risultata più conveniente del previsto per i contribuenti, e dell’IVA, che è cresciuta più delle attese probabilmente favorita sia dalla riduzione della quota di spesa per servizi – indotta dalla pandemia e caratterizzata da aliquote più basse e da maggiore evasione – sia dalla crescita nell’utilizzo di mezzi elettronici di pagamento.