Il quadro d’assieme dei decreti Ristori

Il quadro d’assieme dei decreti Ristori

Il Focus analizza il complesso di misure previste dai vari decreti Ristori, così come risultante dall’iter parlamentare di conversione in legge del DL 137/2020, in cui sono confluiti come emendamenti i cosiddetti decreti Ristori bis (DL 149/2020), Ristori ter (DL 154/2020) e Ristori quater (DL 157/2020). La recrudescenza della pandemia a partire dalla fine dell’estate ha infatti richiesto misure urgenti per contenere i contagi e gestire l’emergenza (i vari DPCM che si sono succeduti dal 13 ottobre) assieme a interventi per sostenere il reddito di lavoratori e famiglie e ristorare le imprese dei settori più colpiti, direttamente o indirettamente, dalle restrizioni (i quattro decreti Ristori).

Nel Focus si illustrano gli effetti finanziari dei decreti Ristori e si passano in rassegna alcune delle principali misure previste: il contributo a fondo perduto e le altre misure di sostegno alle imprese; l’estensione delle integrazioni salariali e le ulteriori indennità una tantum; i provvedimenti riguardanti il Reddito di emergenza e la sanità.

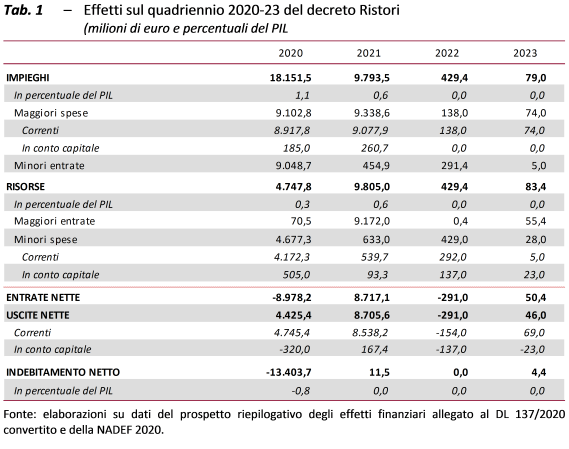

Nel complesso, i decreti Ristori comportano un peggioramento dell’indebitamento netto delle Amministrazioni pubbliche di 13,4 miliardi nel 2020 (pari a 0,8 punti percentuali del PIL) mentre hanno un impatto appena positivo o nullo negli anni successivi (tab. 1).

A sostegno delle imprese, i decreti Ristori hanno introdotto un nuovo contributo a fondo perduto che ricalca, potenziandolo, quello previsto dal decreto di maggio per i soggetti titolari di partita IVA che svolgono attività prevalente nell’ambito di 164 specifici sottosettori economici individuati a partire dalle restrizioni imposte con i DPCM del 24 ottobre e del 3 novembre e sulla base delle ordinanze del Ministro della Salute. Il nuovo contributo è commisurato alla perdita di fatturato registrata ad aprile 2020 rispetto al corrispondente mese del 2019, è differenziato in base all’ampiezza del fatturato e al peso delle limitazioni subite. L’emanazione di decreti successivi e ravvicinati ha permesso di ampliare e rafforzare il sostegno economico parallelamente all’inasprimento e all’estensione territoriale delle restrizioni.

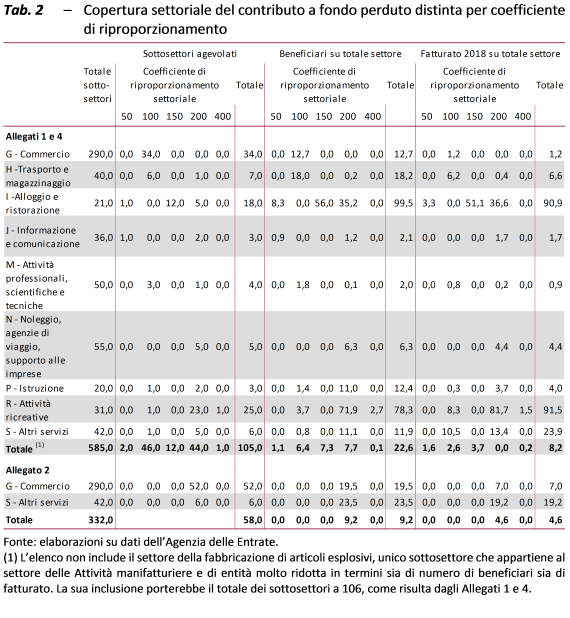

La tabella 2 riporta, ripartite per coefficiente di riproporzionamento, la distribuzione dei sottosettori interessati dal contributo nell’ambito di ciascun settore di attività e la platea massima dei soggetti potenzialmente interessati dal contributo (senza tenere conto di possibili esclusioni sulla base del requisito di una riduzione del fatturato di almeno un terzo) individuata utilizzando i dati delle dichiarazioni IVA del 2018 (ultimo anno disponibile).

Per quanto riguarda le limitazioni adottate a livello nazionale, il contributo a fondo perduto è previsto per un totale di 105 sottosettori (su 585 totali nei settori di riferimento); a questi si aggiunge il settore, non riportato nella tabella, della fabbricazione di articoli esplosivi, l’unico sottosettore che appartiene al settore delle Attività manifatturiere e di entità molto ridotta in termini sia di numero di beneficiari sia di fatturato. Il contributo interessa la quasi totalità del settore delle Attività di alloggio e ristorazione (18 sottosettori agevolati su 21 complessivi, che rappresentano il 99,5 per cento e 90,9 per cento, rispettivamente, in termini di imprese del settore e di fatturato) e del settore delle Attività ricreative e di intrattenimento (25 agevolati su 31 complessivi, che rappresentano il 78,3 per cento e 91,5 per cento, rispettivamente, in termini di imprese del settore e di fatturato), per i quali il coefficiente di riproporzionamento prevalente è 200 per cento e il recupero della perdita potenziale varia tra il 40 e il 20 per cento a seconda della dimensione dell’impresa. Tra i sottosettori non direttamente colpiti dalle restrizioni emergono alcune attività di trasporto terrestre (ad esempio, il trasporto con taxi o noleggio con conducente) e gli agenti di commercio (che rappresentano, rispettivamente, il 18,2 per cento del settore dei Trasporti e il 12,7 per cento del settore del Commercio), per i quali il coefficiente di riproporzionamento è del 100 per cento e la percentuale di ristoro coincide con quella prevista nel decreto di maggio.

Con riferimento alle limitazioni adottate per le sole zone rosse, hanno diritto al contributo 58 sottosettori che appartengono al settore del Commercio al dettaglio (52 sottosettori agevolati su 290 totali, che rappresentano il 19,5 per cento delle imprese nel settore e il 7 per cento del fatturato) e a quello di Altre attività di servizi alla persona (6 sottosettori su 42, che rappresentano il 23,5 e il 19,2 per cento, rispettivamente, delle imprese e del fatturato). Anche a questi sottosettori si applica un coefficiente di riproporzionamento pari al 200 per cento con un recupero della perdita potenziale tra il 40 e il 20 per cento a seconda della dimensione dell’impresa.

Sempre a favore delle imprese, vengono previsti ulteriori aiuti per alcuni fra i settori più colpiti dalle misure restrittive (attività culturali e ricreative, attività sportive, settore fieristico) sia rifinanziando fondi già istituiti dai decreti dei mesi precedenti sia istituendone di nuovi. Infine, i decreti Ristori prevedono ulteriori sospensioni ed esoneri di imposte, contributi previdenziali e premi per l’assicurazione obbligatoria rispetto a quanto già disposto a partire da marzo 2020 con i decreti anticrisi. A misure di natura prevalentemente settoriale si affiancano disposizioni rivolte specificamente ai soggetti che svolgono attività con domicilio fiscale o sede operativa nelle regioni caratterizzate da uno scenario di gravità massima o elevata (rispettivamente, zone rosse e zone arancioni).

Per sostenere il mercato del lavoro e il reddito di lavoratori e famiglie che stanno risentendo degli effetti della crisi, anche se non direttamente coinvolti dalle limitazioni imposte con i DPCM del 24 ottobre e del 3 novembre 2020, è stata rinnovata e prorogata una serie di interventi adottati durante la prima ondata della pandemia. I decreti prolungano di fatto di alcune settimane (fino al 31 gennaio 2021) lo stesso “pacchetto” di misure di tutela dei redditi da lavoro e sostegno all’occupazione avviato da marzo e completato ad agosto: la Cassa integrazione con causale COVID-19, la temporanea decontribuzione per i datori di lavoro che non ricorrono alla Cassa, il blocco dei licenziamenti (individuali e collettivi) per ragioni economiche. Vengono inoltre concesse ulteriori due mensilità di indennità una tantum alla maggior parte dei soggetti (lavoratori autonomi e appartenenti a categorie marginali del lavoro dipendente) che già beneficiavano di quelle introdotte o prorogate dal decreto di agosto e due mensilità aggiuntive di Reddito di emergenza (REM). Con riferimento a quest’ultimo, i dati di consuntivo del periodo maggio-novembre confermano che l’utilizzo del REM è stato ampiamente inferiore alle attese. Esso ha effettivamente consentito ad alcuni soggetti esclusi dal Reddito di cittadinanza di usufruire di qualche misura di sostegno; tuttavia, il contemporaneo incremento della fruizione di quest’ultimo suggerisce che un certo grado di sovrapposizione tra i due istituti si sia effettivamente verificato.

Gli interventi in campo sanitario sono principalmente rivolti a finanziare l’acquisto e la distribuzione di farmaci contro il COVID-19 e a rafforzare l’attività di identificazione e tracciamento dei positivi al COVID-19, al fine di contrastare la diffusione dell’epidemia e di limitarne le conseguenze economiche. Il decreto, infine, torna sulla questione, già affrontata dal DL 34/2020 relativa alla remunerazione delle strutture sanitarie private accreditate dal SSN che hanno sospeso le attività nel periodo dell’emergenza, assicurando tra l’altro un finanziamento a copertura dei costi fissi.