Gli avanzi spendibili degli Enti territoriali a seguito delle nuove regole sul pareggio

La legge di bilancio 2019 ha modificato la regola sul pareggio di bilancio degli Enti territoriali rendendo possibile da quest’anno un ampio utilizzo degli avanzi di amministrazione e delle risorse derivanti da ricorso a indebitamento. Il Focus “Gli avanzi spendibili a seguito delle nuove regole sul pareggio di bilancio” illustra i cambiamenti introdotti in materia di equilibrio di bilancio stimandone gli effetti potenziali in termini di aumento della capacità di spesa degli enti e relativa distribuzione.

Le novità della legge di bilancio, anticipate ad ottobre 2018 con una circolare (n. 25 del 3 ottobre) della Ragioneria generale dello Stato (RGS) danno seguito ad alcune pronunce della Corte Costituzionale (tra cui le sentenze 247/2017 e 101/2018) e prevedono che gli Enti territoriali abbiano come unico riferimento l’equilibrio di bilancio disciplinato dal D.Lgs. 118/2011. Questa regola prevede il bilanciamento contabile tra tutte le entrate – comprese quelle derivanti dall’accensione di debiti e l’avanzo di amministrazione (con alcune limitazioni in presenza di un saldo negativo nei bilanci degli enti) – e tutte le uscite, nonché l’equilibrio della parte corrente del bilancio. La nuova regola si applica a decorrere dal 2019 a tutti gli Enti territoriali salvo le Regioni a statuto ordinario (RSO), per le quali essa si applica dal 2021.

Tenendo conto della natura delle diverse poste che compongono l’avanzo – non tutte utilizzabili per finanziare nuove spese – l’ammontare complessivo degli avanzi spendibili degli enti interessati dalla modifica normativa (con esclusione quindi delle RSO) si stima in oltre 15 miliardi. Di questi, la parte più prontamente spendibile, in quanto compatibile con la disponibilità del fondo di cassa di ciascun ente, è quantificabile in circa 11,6 miliardi. Inoltre, per valutare i potenziali effetti nel breve termine, è utile quantificare la quota degli avanzi facenti capo agli enti particolarmente penalizzati dalla precedente normativa (L. 243/2012), ovvero agli enti con basso overshooting, (con tale termine si intende l’entità del margine di rispetto della precedente regola di bilancio): tali enti, pur avendo in bilancio avanzi disponibili di importo anche significativo, non potevano spenderli per carenza di spazi finanziari ai fini della regola del pareggio, ora disapplicata. Gli avanzi spendibili riferibili a questo sottoinsieme di enti, per i quali è ipotizzabile un impiego più accelerato delle risorse, sono stimabili in circa 4,1 miliardi.

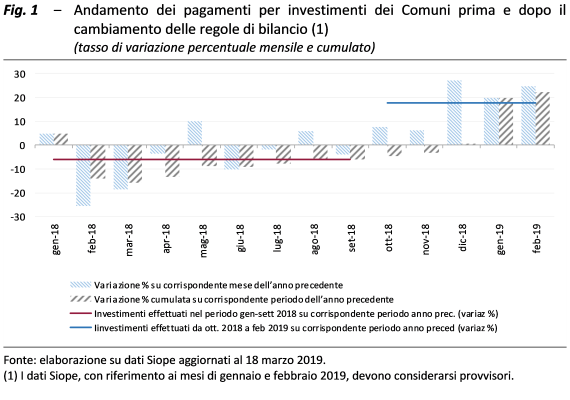

Utilizzando i dati Siope relativi agli Enti locali, è possibile una prima e parziale verifica degli effetti delle nuove regole contabili sulla dinamica dei pagamenti per spese di investimento. Essa sembra confermare, a partire dall’ultimo trimestre dello scorso anno, un’accelerazione della dinamica della spesa, che è ragionevole ricondurre – almeno in parte – alla citata circolare RGS che ha reso possibile l’utilizzo degli avanzi di amministrazione. A partire dal mese di ottobre 2018 si osserva infatti un’inversione di tendenza nell’andamento dei pagamenti mensili dei Comuni per la spesa per investimenti. Se nei primi nove mesi del 2018 gli investimenti complessivamente effettuati risultano inferiori del 5,9 per cento rispetto al corrispondente periodo del 2017, quelli relativi al periodo compreso tra ottobre 2018 e febbraio 2019, complessivamente considerati, sono superiori del 17,8 per cento rispetto al periodo ottobre 2017-febbraio 2018 (fig. 1).

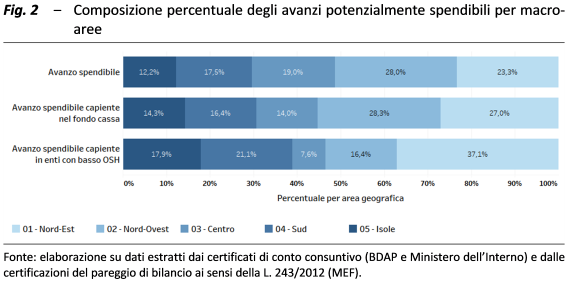

Focalizzando l’attenzione sulla distribuzione territoriale degli avanzi, emerge che le risorse che si rendono disponibili sono concentrate in prevalenza nel Nord del Paese (fig. 2). L’avanzo spendibile risulta infatti riferibile alle aree del Nord per circa la metà del suo importo complessivo (7,8 miliardi su 15,1 complessivi) e la concentrazione è ancora più accentuata (55 per cento) se si considerano i soli importi a fronte dei quali gli enti dispongono di risorse liquide immediatamente utilizzabili. Considerando infine gli avanzi spendibili e liquidi dei soli enti con basso overshooting, (ovvero degli enti che subivano le maggiori restrizioni dal vincolo del pareggio), la quota maggiore risulta concentrata in particolare nelle Regioni del Nord-Est, oltre che in singole regioni delle altre macro-aree (in particolare Sardegna, Lombardia, ma anche nel comparto provinciale della Campania).

Concentrando l’attenzione sul solo comparto dei Comuni, la figura 3 mostra la distribuzione degli avanzi spendibili e liquidi (cioè che trovano capienza nel fondo cassa), espressi in proporzione alle entrate degli enti: tale misura degli avanzi, indipendente dalla scala di grandezza dei bilanci, risulta utile per il confronto tra enti di dimensioni finanziarie diverse. Le aree rosse evidenziano gli enti che dispongono di avanzi spendibili nulli o irrisori (inferiori all’1 per cento delle riscossioni), i quali sono situati in prevalenza nell’area peninsulare (Centro-Sud) e in misura minore nel Nord e nella Sardegna (la Sicilia è scarsamente rappresentata nel campione, al pari delle aree del Centro Italia colpite dagli eventi sismici). Le aree azzurre rappresentano i Comuni, maggiormente dotati di risorse, il cui avanzo spendibile risulta superiore al 10 per cento delle riscossioni: tali aree risultano prevalenti nel Nord, nella Sardegna e in parte della Puglia.

Le aree nelle tonalità del giallo, comprese tra tali due soglie, sono quelle in cui l’avanzo spendibile può essere considerato di entità fisiologica, ovvero funzionale all’efficiente gestione dei flussi finanziari dell’ente (quindi non necessariamente disponibile per spese di investimento). Tali aree risultano più uniformemente distribuite, sebbene con una marginale prevalenza nel Centro-Nord.

La distribuzione diseguale delle risorse proprie accumulatesi nei bilanci degli enti, che si rendono ora disponibili, potrebbe pertanto concorrere a incrementare divari territoriali.

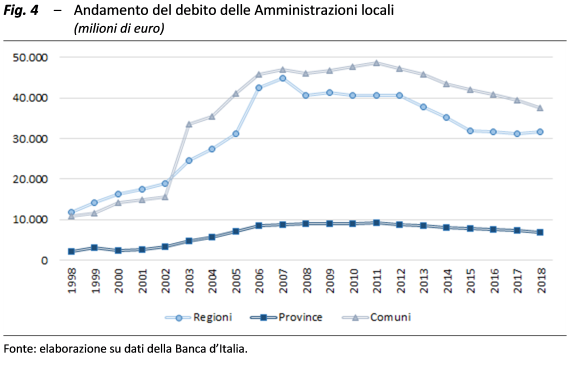

La nuova regola del pareggio rende possibile per ciascun ente finanziare gli investimenti con nuovo indebitamento, con il solo limite della sostenibilità del piano di ammortamento dei debiti in essere, vale a dire nel rispetto dell’equilibrio di parte corrente del bilancio (su cui incide la rata di rimborso dei mutui) e del limite previsto per l’incidenza della spesa per interessi sulle entrate correnti. L’andamento storico del debito dei diversi comparti delle Amministrazioni locali mostra che a una fase di marcato incremento, dovuto all’emissione di titoli obbligazionari e alla sottoscrizione di contratti derivati, ha fatto seguito, dopo il 2007, una stabilizzazione e poi una flessione, da porre anche in relazione con i vincoli del patto di stabilità interno e, successivamente, della regola del pareggio di cui alla L. 243/2012, che hanno infatti disincentivato l’accesso a nuovo indebitamento (fig. 4).

Con il venir meno dei vincoli riguardanti l’utilizzo di nuovo indebitamento, gli enti potrebbero decidere di ampliare in modo anche significativo la loro spesa per investimenti finanziata da debito. Sarà quindi opportuno monitorare l’andamento della loro esposizione debitoria, al fine di escludere che una eventuale accelerazione del ricorso al debito da parte delle Amministrazioni locali possa compromettere il rispetto degli andamenti programmatici di finanza pubblica.