Una panoramica delle strategie di bilancio nei Programmi di stabilità e di convergenza 2022 dei paesi della UE

Il Focus “Una panoramica delle strategie di bilancio nei Programmi di stabilità e di convergenza 2022 dei paesi della UE”, disponibile anche in modalità interattiva (https://www.upbilancio.it/confronto-tra-i-psc-2022/), si propone di condurre un sintetico confronto dei risultati e delle strategie di bilancio tra i paesi della UE, così come risultano descritte nelle Raccomandazioni e nell’insieme degli indicatori utilizzati per le valutazioni dei Programmi di stabilità e di convergenza (PS&C) da parte della Commissione europea.

Nella Comunicazione “Semestre europeo 2022 – Pacchetto di primavera” della Commissione europea, sono state fornite indicazioni sulla strategia complessiva che ha guidato la formulazione delle raccomandazioni specifiche per paese e sull’orientamento di bilancio delle politiche nazionali. In primo luogo, considerata la crescente incertezza derivante dal conflitto in Ucraina, i rischi di una revisione al ribasso delle prospettive economiche, gli aumenti dei prezzi energetici e i problemi nelle catene di approvvigionamento, la Commissione ha ritenuto giustificabile la proroga fino al 2023 della clausola di salvaguardia generale. Inoltre, la Commissione europea ha proposto che l’intonazione più o meno espansiva delle politiche di bilancio nazionali, fosse differenziata a seconda del livello del debito in rapporto al PIL. Infine, sono state rivolte raccomandazioni sulle riforme strutturali riguardanti la politica di bilancio, sull’attuazione del Piano per la ripresa e la resilienza (PNRR), sulla politica energetica nonché sulle sfide strutturali in corso e/o emergenti.

La prima parte del Focus è dedicata a un confronto, per tutti i paesi della UE, dei principali indicatori di bilancio per gli anni 2021, 2022 e 2023. Nella seconda parte si descrive l’indicatore della fiscal stance utilizzato dalla Commissione europea. Nella terza parte si focalizza l’attenzione sulle strategie di bilancio delle principali economie dell’area dell’euro – ovvero Francia, Germania e Spagna – che vengono descritte sinteticamente anche con riferimento all’Italia.

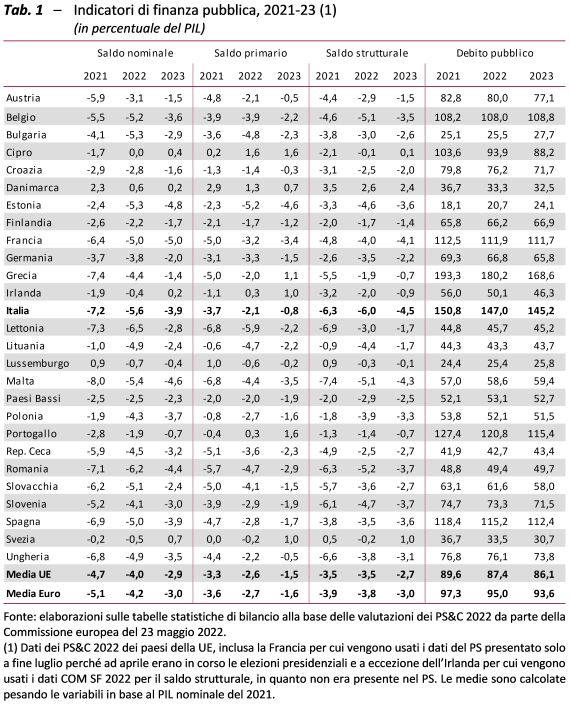

Dalla sintetica analisi dei PS&C e dei principali indicatori di finanza pubblica in essi contenuti (tab. 1) si possono evidenziare alcuni elementi rilevanti.

-

- Nel 2021 i paesi della UE hanno registrato in media un disavanzo nominale in rapporto al PIL del 4,7, che sale al 5,1 per cento per i paesi dell’area dell’euro, valori minori del disavanzo notificato dall’Italia, pari al 7,2 per cento del PIL.

-

- Nel 2022, in media, sia i paesi della UE sia quelli dell’area dell’euro prevedono un disavanzo nominale ancora superiore al 3 per cento del PIL (rispettivamente 4 per cento e 4,2 per cento), mentre si propongono di scendere a questo livello nel 2023 (2,9 per cento e 3 per cento rispettivamente). L’Italia ha un obiettivo di disavanzo che rimarrebbe superiore al 3,0 per cento del PIL in entrambi gli anni: 5,6 per cento nel 2022 e 3,9 per cento nel 2023.

-

- Tra il 2021 e il 2023 le stime dei PS&C riportano una riduzione media annua di 0,9 punti di PIL tra i paesi della UE e di un punto di PIL tra i paesi dell’area dell’euro, mentre per l’Italia il saldo migliorerebbe in media di 1,7 punti di PIL, più di entrambe le medie.

-

- Il debito pubblico nel 2021 è stato nella maggioranza dei paesi della UE superiore alla soglia del 60 per cento del PIL (89,6 per cento nella media dei paesi della UE, 97,3 per cento tra i paesi dell’area dell’euro).

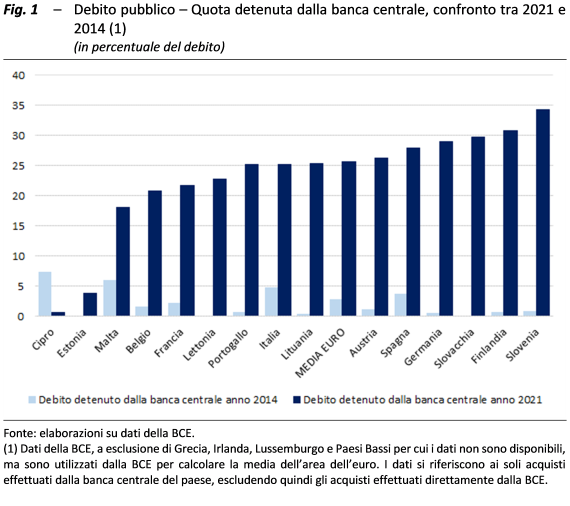

- Dopo l’avvio dei programmi di acquisto di titoli pubblici da parte dell’Eurosistema, la quota di debito detenuta dalle banche centrali dell’area dell’euro (fig. 1) è notevolmente aumentata dal 2,9 per cento a fine 2014 fino al 25,6 per cento a fine 2021. Nel 2021, la quota di debito italiano detenuta dalla Banca d’Italia risultava del 25,3 per cento, appena al di sotto della media dell’area dell’euro, inferiore a quella della Germania (28,9 per cento) e superiore a quella della Francia (21,8 per cento).

-

- Secondo i PS&C, nel 2022 la media del debito pubblico tra i paesi della UE è stimata pari all’87,4 per cento del PIL nel 2022, quella tra i paesi dell’area dell’euro pari al 95 per cento. L’Italia, che l’anno scorso ha fatto segnare un debito pubblico pari al 150,8 per cento del PIL, continuerebbe a registrare in entrambi gli anni il secondo debito pubblico atteso più elevato rispetto al PIL dopo la Grecia: rispettivamente, 147 per cento nel 2022 e 145,4 per cento nel 2023, livelli significativamente più elevati della media dei paesi della UE (86,1 per cento) e dei paesi dell’area dell’euro (93,6 per cento) nel 2023.

-

- Nel 2021-23, la riduzione media annua attesa del debito in rapporto al PIL tra i paesi della UE come tra i paesi dell’area dell’euro è pari a 1,8 punti di PIL. L’Italia mostra una riduzione media annua del debito pubblico pari a 2,8 punti di PIL, maggiore di entrambe le medie.

-

- Secondo le stime della Commissione europea, in media i paesi della UE e dell’area dell’euro mostrano nel 2022 una politica di bilancio espansiva, con un indicatore della fiscal stance complessiva pari, in entrambi i casi, a -1,9 per cento del PIL. Infatti, l’aggregato di spesa di riferimento dell’indicatore della fiscal stance per l’anno di riferimento – ovvero la spesa primaria al netto delle spese cicliche per sussidi di disoccupazione, delle misure una tantum e delle spese per l’emergenza da COVID-19 (che include anche le spese finanziate attraverso le sovvenzioni del Dispositivo per la ripresa e la resilienza e degli altri fondi UE) – dopo essere stato corretto per la variazione delle misure discrezionali sulle entrate, risulterebbe essere superiore al benchmark che si ottiene ipotizzando che il medesimo aggregato di spesa dell’anno precedente aumenti in linea con il tasso di crescita del PIL potenziale di medio periodo e il tasso di crescita del deflatore del PIL. Una differenza negativa (positiva), infatti, indica un’intonazione di bilancio espansiva (restrittiva). Il medesimo indicatore per l’Italia sarebbe pari a -2,8 punti percentuali di PIL, indicando una intonazione di bilancio più espansiva della media. Nel 2023 per i paesi della UE e dell’area dell’euro viene stimata in media una fiscal stance lievemente restrittiva, con un valore dell’indicatore pari, rispettivamente, a 0,5 e 0,3 punti di PIL. A differenza della media della UE e dell’area dell’euro, l’Italia avrebbe un valore dell’indicatore di fiscal stance ancora espansivo, pari a -1,2 punti di PIL.

-

- Per quanto riguarda la crescita della spesa primaria corrente netta finanziata con risorse nazionali, che le raccomandazioni del Consiglio dello scorso anno avevano chiesto all’Italia di limitare, nel 2022 tale aggregato fornisce un contributo espansivo alla fiscal stance complessiva nel nostro paese pari a -1,3 punti di PIL, risultando quindi superiore al benchmark calcolato facendo crescere lo stesso aggregato in linea con il tasso di crescita del PIL potenziale di medio periodo e il tasso di crescita del deflatore del PIL. Tale contributo appare in linea con la media dei paesi della UE e leggermente inferiore a quello dell’area dell’euro (-1,4 punti di PIL). Nel 2023 per i paesi della UE e dell’area dell’euro la spesa primaria corrente netta finanziata con risorse nazionali fornirebbe un apporto restrittivo alla fiscal stance pari, rispettivamente, a 0,6 e 0,5 punti di PIL, con il corrispondente aggregato di spesa che si attesta al di sotto del benchmark. Per l’Italia tale contributo alla fiscal stance sarebbe pari a -0,2 punti di PIL, segnalando quindi un contributo sostanzialmente neutro all’impulso complessivo di bilancio.

-

- Per i principali paesi dell’area dell’euro, vale a dire per la Germania, la Spagna, la Francia e l’Italia, le previsioni di crescita del PIL reale per il 2022 e per gli anni seguenti presentate nei rispettivi PS e nelle previsioni della Commissione europea restano soggette a forti elementi di incertezza. Con l’eccezione della Germania, il cui PS è precedente all’inizio del conflitto in Ucraina, tutti i paesi rivedono significativamente al ribasso le stime contenute nei Documenti programmatici di bilancio (DPB) per il 2022 ma non tengono conto dell’acuirsi della crisi ucraina e delle aumentate pressioni inflazionistiche che si sono materializzate nel frattempo. Pertanto, le previsioni per il 2023 appaiono ottimistiche rispetto alle previsioni provvisorie recentemente pubblicate dalla Commissione nel round

-

- Nonostante il deterioramento delle prospettive di crescita, le finanze pubbliche dei principali paesi europei (Germania, Francia, Italia e Spagna) dovrebbero continuare a migliorare nel 2022 e nel 2023, riflettendo il minor impatto degli stabilizzatori automatici, la progressiva riduzione delle misure emergenziali relative alla pandemia da COVID-19 e il maggior gettito derivante dall’aumento dell’inflazione. D’altro canto, nell’anno in corso, i paesi della UE hanno adottato una serie di nuove misure per mitigare gli effetti sulle famiglie e sulle imprese del repentino aumento dei prezzi dell’energia e per fornire assistenza ai profughi ucraini.

-

- Sebbene rimanendo su livelli elevati, il debito pubblico in rapporto al PIL dei principali paesi dell’area dell’euro (Germania, Francia, Italia e Spagna) è previsto ridursi nel corso dell’orizzonte di programmazione dei PS beneficiando delle favorevoli prospettive di crescita e dell’aumento dell’inflazione che si riflette sul deflatore del PIL. In un contesto caratterizzato da bassi rendimenti, il differenziale negativo tra tasso di interesse implicito e crescita del PIL nominale (snow ball effect) spinge il rapporto tra lo stock di debito pubblico e il PIL a ridursi, mentre, per contro, il disavanzo primario programmato contribuisce al suo aumento.

- Alla luce delle indicazioni della Comunicazione sul semestre europeo e delle quantificazioni relative alla fiscal stance, le raccomandazioni del Consiglio della UE sulla politica fiscale si differenziano a seconda che il paese sia considerato o meno ad alto debito. Pertanto, per i paesi ad alto debito, quali l’Italia, la Francia e la Spagna, il Consiglio richiede che nel 2023 venga assicurata una politica di bilancio prudente, in particolare garantendo che la spesa primaria corrente finanziata da risorse nazionali cresca al di sotto del tasso di crescita potenziale di medio periodo. Per la Germania, che è un paese a basso debito, il Consiglio raccomanda che, nel 2023, la crescita della spesa corrente finanziata da risorse nazionali sia in linea con un orientamento neutrale della politica di bilancio. Per tutti i paesi, il Consiglio della UE richiede che l’orientamento della politica di bilancio “tenga conto delle misure mirate e temporanee a favore delle famiglie e delle imprese più colpite dall’aumento dei prezzi dell’energia e delle misure a favore delle persone in fuga dal conflitto in Ucraina” e che i vari paesi si “tengano pronti ad aggiustare la spesa corrente all’evolversi della situazione”.