![]()

Prospettive della finanza pubblica

Questo Focus illustra le prospettive dei principali aggregati della finanza pubblica prendendo come riferimento lo scenario a legislazione vigente presentato dal Governo nella Nota di aggiornamento del Documento di economia e finanza (NADEF) 2022 e successivamente ribadito nel Documento programmatico di bilancio (DPB) presentato alla UE. Ambedue i documenti saranno aggiornati dal nuovo Governo con la presentazione dello scenario programmatico prima della predisposizione della legge di bilancio.

Nel primo paragrafo viene illustrato lo scenario a legislazione vigente del conto economico delle Amministrazioni pubbliche (PA). Nel secondo paragrafo viene descritta l’evoluzione tendenziale del debito pubblico e vengono evidenziate le esigenze di finanziamento dell’Italia anche alla luce del programma di acquisti di debito pubblico da parte dell’Eurosistema. Infine, il terzo paragrafo contiene valutazioni preliminari sulla coerenza della politica di bilancio con le raccomandazioni della UE.

Le tendenze nella finanza pubblica

Secondo la NADEF e il DPB, il deficit in rapporto al PIL calerebbe al 5,1 per cento nel 2022 (dal 7,2 del 2021), per poi scendere ancora nel 2023, risalire appena nel 2024 e ridiminuire nel 2025. Il rapporto tra disavanzo primario (vale a dire il saldo al netto della spesa per interessi) e PIL si contrarrebbe ancora nel 2022 (all’1,1 per cento, dal 3,7 del 2021); il saldo primario tornerebbe in avanzo già dall’anno prossimo, con un anticipo di due anni rispetto a quanto previsto nel Documento di economia e finanza (DEF).

La spesa per interessi in rapporto al PIL, dopo l’aumento atteso per il 2022 (dal 3,6 per cento del 2021 al 4,0), rimarrebbe sostanzialmente stabile a un livello appena inferiore negli anni successivi, durante i quali tuttavia sarebbe di circa un punto di PIL superiore alle previsioni del DEF.

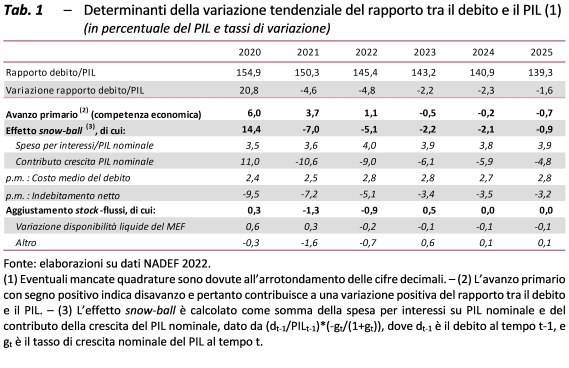

Il rapporto tra il debito pubblico e il PIL continuerebbe a scendere in modo consistente anche nel 2022 (al 145,4 per cento, dal 150,3 del 2021), ma a ritmi inferiori in ognuno degli anni del periodo di previsione, collocandosi al 139,3 per cento nel 2025 (tab. 1). Questo percorso risulta più favorevole di quello indicato nel DEF, dove a fine periodo il rapporto era pari a oltre il 141,0 per cento.

Quindi, nel 2025, anno finale della previsione, il deficit risulta superiore al 3 per cento del PIL e il rapporto tra il debito pubblico e il prodotto è più elevato di oltre cinque punti percentuali di PIL rispetto a quello pre-pandemico del 2019. Mentre il sentiero del debito appare più favorevole di quello previsto nei documenti programmatici precedenti – grazie anche al ritorno a un avanzo primario già dal 2023 – occorre sottolineare che ciò si riscontra in una previsione tendenziale a legislazione vigente che, quindi, non incorpora vari fattori che potrebbero produrre un aggravio dei conti. Tra questi vi sono, in primo luogo, quelli propri delle politiche invariate, che riguardano solitamente i rinnovi contrattuali del pubblico impiego, il rifinanziamento delle missioni internazionali e altre spese relative a esigenze indifferibili. In secondo luogo, sono da considerare le eventuali necessità per provvedimenti che potrebbero dover ancora essere disposti sia contro il caro energia per famiglie e imprese sia per il raggiungimento di altri obiettivi di politica economica.

In conseguenza, sono da valutare attentamente gli spazi di manovra che saranno disponibili per garantire allo stesso tempo il raggiungimento degli obiettivi di politica economica e la prosecuzione del percorso di rientro del debito pubblico sia nel breve sia nel medio-lungo termine.

Il quadro di finanza pubblica risente del nuovo profilo finanziario relativo al Piano NGEU. Nella NADEF le spese sostenute nel biennio 2020-21 e stimate per il 2022 risultano nel complesso inferiori rispetto a quanto previsto nel DEF di aprile. Si assiste, quindi, con il susseguirsi dei documenti programmatici, alla riprogrammazione della spesa legata al PNRR. Le previsioni di crescita poggiano su un rilevante contributo espansivo da parte della politica di bilancio attraverso il pieno rispetto della tempistica di attuazione degli interventi infrastrutturali previsti dal PNRR. Occorre evitare che il profilo di spesa del PNRR venga disatteso, con conseguenze sul percorso di crescita dell’economia indicato nella NADEF. In tal senso la realizzazione, in particolare, della crescita attesa per gli investimenti nel 2023 (+33,8 per cento) necessiterà di uno sforzo straordinario da parte di tutti i soggetti attuatori.

Infine, sulla base di stime preliminari degli indicatori utilizzati a livello UE per la sorveglianza dei conti pubblici e la valutazione dell’orientamento della politica di bilancio, si deduce che l’aggregato della spesa primaria corrente netta finanziata da risorse nazionali nel 2022 è cresciuto in misura significativa mentre le raccomandazioni UE indicavano di limitarlo. Va tuttavia considerato che una parte rilevante di tale spesa corrente deriverebbe dall’effetto delle misure atte a calmierare i prezzi energetici di cui la UE ha dichiarato di voler tenere conto (seppur riferendosi al 2023). Per il 2023, l’andamento dello stesso aggregato di spesa sembrerebbe contribuire a un orientamento più restrittivo della politica di bilancio, risultando quindi ampiamente in linea con le raccomandazioni. Tuttavia, la coerenza dell’orientamento di bilancio per il prossimo anno con le raccomandazioni della UE andrà valutata nuovamente alla luce del profilo programmatico della finanza pubblica e della manovra di bilancio per il 2023.

Titoli di Stato: calano gli acquisti dell’Eurosistema

Per quanto riguarda il mercato dei titoli di Stato, gli acquisti dei titoli di Stato italiani da parte dell’Eurosistema nel mercato secondario sono stimati nel 2022 in circa 92 miliardi (circa la metà dell’anno precedente) e nel 2023 – quando dovrebbero riguardare solamente il reinvestimento del capitale rimborsato sui titoli in scadenza – in circa 65 miliardi. In questo scenario, le emissioni dei titoli di Stato al lordo dei relativi rimborsi e al netto degli acquisti dell’Eurosistema sul mercato secondario ammonterebbero a 314 miliardi nel 2022 (un ammontare superiore di 35 miliardi rispetto a quello del 2021) e a 383 miliardi nel 2023 (un ammontare superiore di 69 miliardi rispetto al 2022). In quest’ultimo anno si tratterebbe in ogni caso di un valore simile a quello osservato nel 2019.

La stima delle emissioni di titoli di Stato al netto dei relativi rimborsi e al netto degli acquisti dell’Eurosistema sul mercato secondario sarebbe pari a zero nel 2022 (mentre lo scorso anno tale stima era risultata negativa per -51 miliardi) e a circa 42 miliardi nel 2023, un valore positivo ma comunque inferiore a quello stimato nel 2019.