![]()

Gli incentivi fiscali alla Ricerca e Sviluppo in Italia

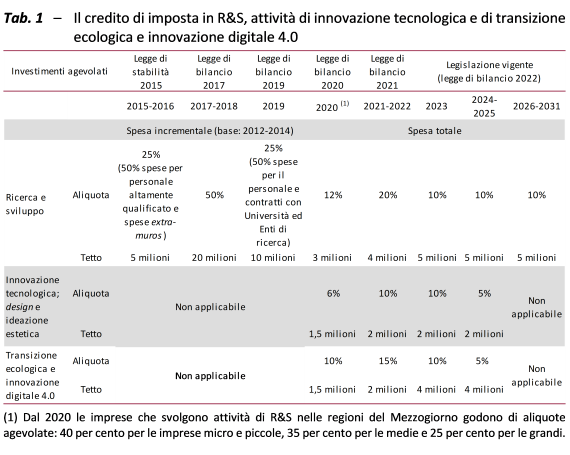

Il Focus “Gli incentivi fiscali alla Ricerca e Sviluppo in Italia” analizza gli incentivi pubblici agli investimenti in R&S, valutando la loro convenienza per le imprese italiane negli ultimi anni. Lo studio si concentra in particolare sui crediti d’imposta per le spese in R&S, che hanno subito diverse modifiche nel corso del tempo (tab. 1), e sul cosiddetto patent box, che è stato radicalmente trasformato l’anno scorso.

Cos’è il patent box

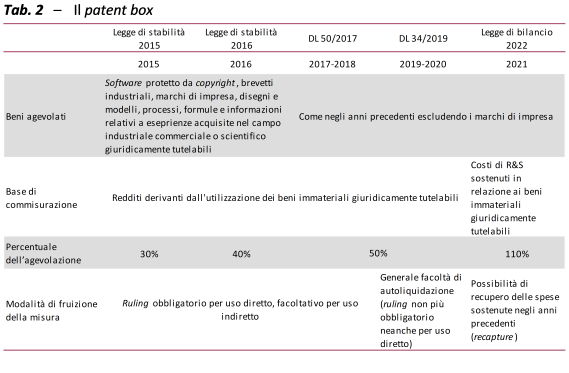

Il patent box è un regime fiscale di favore introdotto con la legge di stabilità del 2015 che permette alle imprese di escludere dalla base imponibile (ai fini sia delle imposte sul reddito sia dell’IRAP) una quota di redditi prodotti dall’uso di beni immateriali giuridicamente tutelati (come software protetti da copyright o brevetti industriali) e delle plusvalenze (se reinvestite al 90 per cento) derivanti dalla loro cessione. Dal 2021, però, il patent box è cambiato (tab. 2): invece della detassazione dei redditi, è prevista una maggiorazione pari al 110 per cento della deducibilità (ai fini delle imposte sui redditi e dell’IRAP) dei costi di R&S sostenuti in relazione ai beni immateriali giuridicamente tutelati. Il regime attuale risulta più generoso del precedente per le imprese che manifestano, a parità di costi, una redditività inferiore. Di conseguenza, potrebbe incentivare maggiormente le imprese di minori dimensioni rispetto alle grandi imprese, che invece erano le principali beneficiarie della prima versione del patent box anche alla luce degli elevati costi amministrativi iniziali.

La convenienza degli incentivi

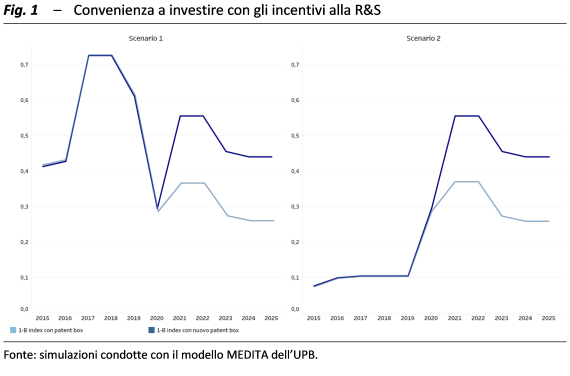

Per valutare la convenienza a investire in R&S rispetto ad altri investimenti è stato utilizzato il B index, che misura ex ante il costo effettivo di un euro di spesa in R&S al netto del risparmio di imposta ottenuto con le agevolazioni. Dall’analisi emerge che la convenienza complessiva degli incentivi è particolarmente elevata fino al 2019 grazie alle aliquote elevate del credito d’imposta, si ridimensiona nel 2020 con il cambio di regime del credito stesso e risale dal 2021, grazie sia a un nuovo rafforzamento del credito d’imposta sia alla generosità del nuovo patent box. Nei prossimi anni, tuttavia, la convenienza sembrerebbe destinata a ridursi a causa del progressivo depotenziamento del credito di imposta (fig. 1).

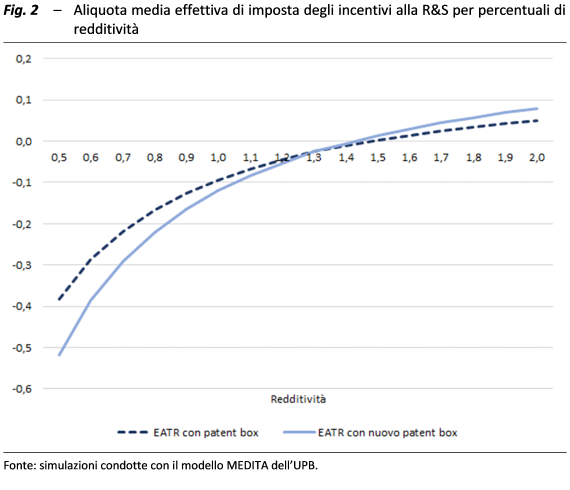

In termini di aliquota media effettiva (Effective Average Tax Rate, EATR) – che condensa il risparmio di imposta derivante dagli incentivi tributari sulla spesa (deduzioni e crediti) con l’imposta dovuta sui redditi generati dagli investimenti – il vecchio patent box sembrerebbe più vantaggioso, rispetto al nuovo regime, per i beni immateriali che garantiscono una redditività maggiore (fig. 2). L’inversione della convenienza fra le due agevolazioni avviene in corrispondenza di una redditività pari a circa il 131 per cento della spesa iniziale. Al variare dei tassi di interesse ipotizzati varia anche la redditività che determina l’equivalenza delle due misure: più alto il tasso di interesse maggiore la redditività necessaria per l’equivalenza.

Costi per lo Stato superiori al previsto

Nell’arco di tempo considerato (2015-2020), queste misure hanno determinato una riduzione potenziale di gettito pari a circa 17 miliardi, a fronte di uno stanziamento complessivo pari a 6 miliardi. Il costo effettivo delle agevolazioni si è rivelato superiore a quello preventivato non solo nei primi anni, ma anche dopo le varie modifiche delle misure. Sarebbe quindi opportuna una valutazione dell’effettiva capacità delle agevolazioni di raggiungere i loro obiettivi.

Quante imprese hanno usato le agevolazioni

L’utilizzo degli incentivi è stato analizzato sulla base delle dichiarazioni dei redditi delle società di capitali per gli anni 2015-2020 e del modello di microsimulazione MEDITA dell’UPB. Ne è emerso che il numero di imprese beneficiarie del credito d’imposta è passato da 10.268 nel 2015 a 27.072 nel 2019: una quota molto bassa, pari al 3 per cento circa del totale delle società di capitali. Anche per quanto riguarda il patent box il numero dei beneficiari è aumentato fra il 2015 e il 2019, passando da 555 a 1.821. L’incremento è significativo, ma riguarda una percentuale delle società di capitali ancora inferiore rispetto a quella del credito d’imposta.

La grande maggioranza dei beneficiari è al Nord

Per quanto concerne la distribuzione territoriale, nel 2020 il 66 per cento delle imprese che hanno beneficiato del credito d’imposta era al Nord, poco meno del 20 per cento era al Centro e circa il 15 al Sud. Per il patent box, invece, le differenze territoriali sono ancora più accentuate: nel 2019 quasi il 72 per cento dei fruitori era collocato al Nord (e beneficiava del 79 per cento del reddito agevolato), mentre le imprese localizzate al Sud rappresentavano solo l’11 per cento dei beneficiari (e meno del 3 per cento del reddito agevolato).

Investimenti in R&S: Italia ancora lontana dalla media UE

Pur crescendo dall’1,2 all’1,5 per cento del PIL tra il 2011 e il 2020, la spesa in R&S italiana è rimasta costantemente e significativamente inferiore alla media UE-27, che nello stesso periodo è salita dal 2 al 2,3 per cento. Malgrado gli incentivi, nel 2020 siamo stati raggiunti anche dalla Grecia, che nel 2011 era il paese europeo con la spesa in R&S più bassa (0,7 per cento del PIL). Negli ultimi anni solamente in sei paesi europei – Austria, Belgio, Danimarca, Finlandia, Germania e Svezia – la spesa ha superato il 3 per cento del PIL, il target fissato dalla Commissione europea.

Brevetti: Italia decima in Europa

Il basso livello di spesa si riflette anche sul fronte dei brevetti. Nel 2020 l’Italia, con 76,5 domande di brevetto per milione di abitanti, supera di poco la metà della media UE (144,4) e si colloca al decimo posto in Europa. Nelle prime posizioni ci sono ancora i paesi del Nord Europa – Danimarca, Finlandia, Paesi Bassi e Svezia – insieme ad Austria e Germania, con valori che variano da 255 a 435 domande di brevetto per milione di abitanti.

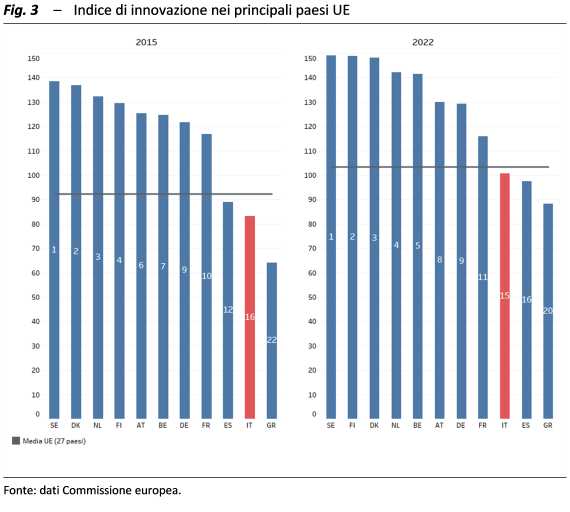

L’indice di innovazione dell’Italia

Inoltre, l’Italia presenta un valore dell’indice di innovazione (European Innovation Scoreboard della Commissione europea) inferiore alla media UE-27, sebbene tra il 2015 e il 2022 migliori la sua posizione rispetto agli altri paesi, passando dalla sedicesima alla quindicesima posizione (fig. 3).