20 febbraio 2026 | Un nuovo Focus dell’Ufficio parlamentare di bilancio (UPB) illustra gli impatti finanziari ed economici della manovra di bilancio per il 2026 approvata il 30 dicembre 2025. L’analisi, corredata da un’infografica, rileva anche l’impatto sui soggetti destinatari e le basi economiche, le principali modifiche introdotte durante l’iter parlamentare e approfondisce in particolare quelle in materia pensionistica e di incentivi agli investimenti per le imprese.

- La manovra aumenta il disavanzo di 0,8 miliardi nel 2026, 5,7 nel 2027 e 6,8 nel 2028

- Le modifiche nel passaggio parlamentare migliorano lievemente i saldi di finanza pubblica

- Vari interventi sul prelievo fiscale con effetti inizialmente positivi ma in seguito negativi, non assicurano risorse strutturali

- Alle famiglie 20 miliardi di benefici netti nel triennio, impatto restrittivo per imprese e autonomi

- Interventi previdenziali positivi nel triennio, necessaria attenzione ad effetti nel lungo periodo

- Gli incentivi per le imprese sono ampliati ed estesi nel tempo, ma con risorse invariate

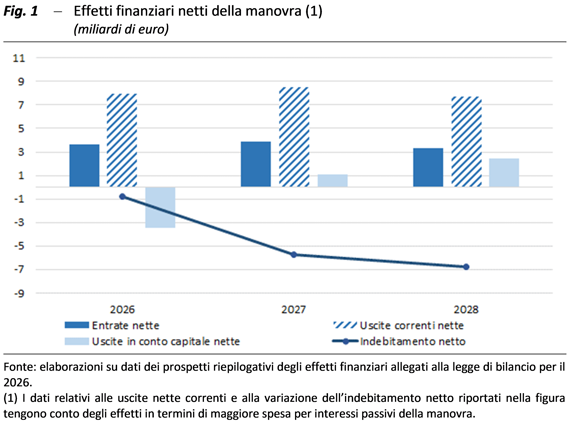

Gli effetti di finanza pubblica della manovra 2026-28

La manovra comporta, rispetto allo scenario tendenziale, un incremento dell’indebitamento netto pari a 0,03 punti percentuali di PIL nel 2026 (0,8 miliardi), a 0,2 nel 2027 (5,7 miliardi) e a 0,3 nel 2028 (6,8 miliardi). L’impatto sulla spesa netta appare coerente con gli obiettivi programmatici di crescita dell’indicatore. Aumentano nel triennio le entrate nette e le uscite nette, quest’ultime soprattutto di natura corrente. Le risorse di copertura nel 2026 (27,9 miliardi) derivano per oltre il 20 per cento dalle minori spese conseguenti alla sesta rimodulazione del PNRR.

Vari interventi di aumento del prelievo fiscale hanno impatti inizialmente positivi, ma negativi negli anni successivi e non assicurano, quindi, risorse strutturali: le misure di anticipo delle entrate migliorerebbero l’indebitamento netto negli anni dal 2026 al 2028 − rispettivamente di 3,5, 3,8 e 1,3 miliardi − e lo peggiorerebbero dal 2029. La manovra presenta diverse disposizioni di natura temporanea che, se venissero confermate negli anni successivi, peggiorerebbero il disavanzo a meno che non vengano trovate nuove coperture. Gli oneri per misure temporanee ammontano a 7,6 miliardi nel 2026, 6,8 nel 2027 e 4,1 nel 2028. Di tali oneri, 4,7 miliardi nel 2026, 4,6 nel 2027 e 3,5 nel 2028 corrispondono a rifinanziamenti e proroghe di misure finanziate già in passato.

Le famiglie registrano un beneficio netto di 7 miliardi nel 2026, 7,8 nel 2027 e 5,4 nel 2028. Agli interventi generali, inclusa la riduzione di due punti della seconda aliquota Irpef, sono destinate risorse nette per 7,9 miliardi cumulati nel triennio 2026-28. Al contrario, imprese e lavoratori autonomi subiscono un impatto restrittivo che, per effetto di interventi soprattutto sul lato delle entrate, migliorano il saldo di bilancio di 1,3 miliardi nel 2026, di 5,1 nel 2027 e di 2,7 nel 2028.

Infine, i numerosi nuovi interventi introdotti dal Parlamento durante l’iter di approvazione hanno determinato complessivamente un impatto leggermente migliorativo dei saldi di finanza pubblica: 157 milioni nel 2026, 243 nel 2027 e 248 nel 2028.

Previdenza

La manovra approvata introduce una riforma strutturale della previdenza integrativa, puntando su incentivi fiscali, con un onere a regime per lo Stato di 30,6 milioni di euro, e adesione automatica per i neoassunti del settore privato. Viene inoltre ampliata la platea delle imprese obbligate al versamento del TFR all’INPS, facendo scegliere la soglia dimensionale dagli attuali 50 dipendenti a 40 dipendenti dal 2032. Una volta superata la fase transitoria e l’iniziale incremento di liquidità derivante dai nuovi flussi di TFR, l’andamento delle entrate contributive e quello delle uscite per prestazioni sarà fortemente influenzato dalle dinamiche degli occupati e dai flussi di coloro che, uscendo dal mercato del lavoro, liquideranno il loro TFR. I dati forniti non consentono al momento di valutare appieno la dinamica del saldo delle due grandezze oltre il 2035

L’anticipazione virtuale dei montanti contributivi per le pensioni anticipate genererebbe risparmi crescenti fino a 136,1 milioni nel 2035 e ulteriori 180 milioni annui, dal 2033, deriveranno dalla rimodulazione delle spese per i lavori gravosi e usuranti.

Gli effetti complessivi sui saldi di finanza pubblica dell’abrogazione della norma che consentiva il cumulo virtuale dei montanti contributivi, della riduzione delle autorizzazioni di spesa e dell’insieme delle norme che modificano l’assetto della previdenza complementare e del TFR sono di 1,2 miliardi nel 2026 e decrescenti e positivi fino al 2032 per poi diventare negativi dal 2033 fino a raggiungere 0,9 miliardi nel 2035.

Incentivi alle imprese

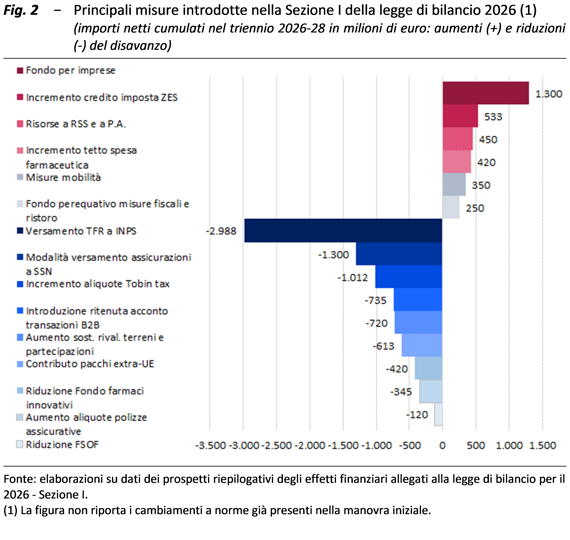

Sul fronte degli incentivi alle imprese, la maggiorazione degli ammortamenti introdotta dalla manovra 2026 peserà per 8,4 miliardi di euro nel periodo 2027-2034, con un incremento di 4,4 miliardi rispetto al disegno di legge originario. L’estensione delle agevolazioni fino a settembre 2028 garantisce alle imprese una maggiore certezza di pianificazione ma ciò avviene a parità di risorse disponibili. Per la ZES Unica l’iter parlamentare della legge di bilancio ha ampliato il suo perimetro includendo Marche e Umbria, ma ha tenuto invariate le risorse stanziate originariamente per il triennio, pari a 4,4 miliardi. Per questo incentivo, le cui aliquote variano dal 15 al 70 per cento, resta l’incertezza del meccanismo ex-post, che aumenta l’incertezza e riduce l’appetibilità: se le domande superano i fondi, il beneficio reale viene ridimensionato proporzionalmente, riducendo l’aliquota effettiva. Il passaggio parlamentare ha integrato di 500 i fondi ZES per il 2025, facendo salire dal 70 al 75 per cento il beneficio medio effettivo, e ha anche istituito un fondo di 1,3 miliardi per integrare le dotazioni per i crediti d’imposta per investimenti in beni strumentali (Transizione 4.0) in vigore nel 2025, solo per quelli effettuati entro il 31 dicembre 2025.