L’esclusione delle multinazionali residenti negli USA compromette il coordinamento fiscale raggiunto nel 2021 tra i paesi OCSE

21 ottobre 2025 | L’accordo che lo scorso giugno in sede di G7 ha sancito l’esclusione dei gruppi multinazionali residenti negli Stati Uniti dall’applicazione delle regole della Global Minimum Tax (GMT) mette a rischio il processo di coordinamento della tassazione internazionale in ambito OCSE e lascia diverse questioni aperte. Attraverso un nuovo Focus pubblicato oggi, l’Ufficio parlamentare di bilancio (UPB) ha approfondito il tema analizzando la struttura della GMT, le caratteristiche delle grandi multinazionali (MNE) nei principali paesi OCSE e i contenuti dell’accordo del G7, delineando in conclusione le possibili prospettive e i rischi nel nuovo scenario.

La complessa architettura della GMT, sottoscritta nell’accordo del Pillar Two del 2021 in sede OCSE/G20 da 139 paesi appartenenti all’Inclusive Framework, ha l’obiettivo di contrastare le pratiche di profit shifting e di erosione della base imponibile. La GMT si propone di assicurare una tassazione effettiva minima del 15 per cento sui profitti delle grandi multinazionali (quelle con ricavi non inferiori a 750 milioni di euro) che superano la remunerazione ordinaria dei fattori di produzione, ovunque siano localizzati. Il sistema incentiva i singoli paesi ad applicare l’imposta minima prevedendo che gli altri paesi in cui sono presenti le MNE possano applicare una tassazione integrativa per portare l’aliquota effettiva d’imposta all’aliquota minima del 15 per cento.

Sin dall’origine, l’attuazione della GMT ha evidenziato una serie di criticità non solo per l’elevato livello di complessità amministrativa, ma anche perché l’applicazione delle regole determina un inasprimento del prelievo fiscale sulle MNE e limita le politiche di incentivo fiscale attuate dai governi nazionali; inoltre, una delle componenti della GMT (l’Under Taxed Profit Rule – UTPR) può essere criticata sotto il profilo della extraterritorialità, in quanto consentirebbe a un paese diverso sia da quello di residenza della capogruppo sia da quello di localizzazione delle sue controllate/collegate di imporre un prelievo aggiuntivo.

Dei 139 paesi sottoscrittori della GMT, 67 hanno implementato, o previsto di implementare entro il 2026, le nuove regole nella loro interezza o almeno parzialmente. La direttiva UE 2523/2022 ha determinato per gli Stati membri l’impegno a recepire entro il 2023 le regole OCSE della GMT (in Italia la direttiva è stata recepita con il D.Lgs. 209/2023 ed è entrata in vigore dal 2024). Ma altri paesi chiave del G20, come gli Stati Uniti, la Cina e l’India, che inizialmente avevano appoggiato la proposta OCSE, non hanno poi recepito la GMT. La questione più critica riguarda la posizione assunta dagli Stati Uniti, che già sotto l’amministrazione Biden aveva sospeso l’adozione delle regole della GMT, per poi ritirarsi definitivamente con l’insediamento di Trump.

Nell’accordo del G7 dello scorso giugno si è adottato un approccio cosiddetto side-by-side, permettendo di fatto di escludere le MNE statunitensi dall’applicazione delle regole della GMT in quanto le medesime finalità sono perseguite dalle regole antielusive nazionali (il Global Intangible Low-Taxed Income – GILTI, la Base Erosion and Anti-Abuse Tax – BEAT e la Corporate Alternative Minimum Tax – CAMT). Le norme antielusive statunitensi, tuttavia, pur presentando alcune similitudini con la GMT, mantengono alcune differenze sostanziali nella loro applicazione e soprattutto rispondono a un interesse esclusivamente nazionale di salvaguardia del proprio gettito e di tutela della concorrenzialità delle proprie MNE e non è agevole stabilire in che misura questi interessi si possano conciliare con gli obiettivi di coordinamento internazionale della GMT.

L’intesa del G7 appare conveniente per gli Stati Uniti non tanto per gli effetti di gettito, che appaiono incerti, ma per la possibilità di mantenere margini di autonomia della politica tributaria al fine di favorire la competitività delle proprie MNE.

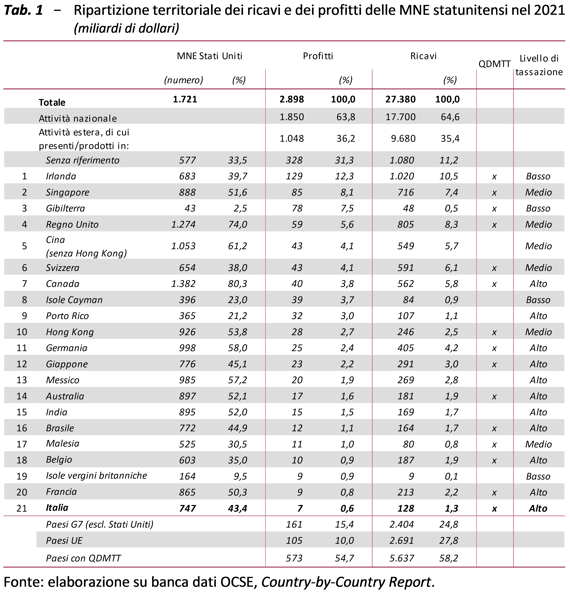

Secondo l’OCSE (dati dei County-by-country Report) le grandi multinazionali residenti negli Stati Uniti, nel 2021 rappresentavano il 22,6 per cento del complesso delle MNE esistenti al mondo, con il 32 per cento dei profitti e il 26,4 per cento dei ricavi. Il 63,8 per cento di questi profitti era prodotto negli Stati Uniti, mentre il 36,2 dalle controllate/collegate all’estero. Tale rilevanza delle MNE statunitensi, ora escluse dalle regole della GMT, mette ancora più in rilievo una serie di criticità connesse con l’accordo raggiunto in ambito G7, i cui aspetti operativi restano ancora da definire.

In primo luogo, dato che l’intesa è stata raggiunta in sede G7, non è ancora chiaro come sarà accolto l’accordo dagli altri paesi del G20/Inclusive Framework che hanno siglato il Pillar Two. La UE, che ha recepito quasi integralmente la GMT con una propria direttiva, potrebbe dover modificare l’ordinamento comunitario in materia. In secondo luogo, altri paesi potrebbero rivendicare un trattamento analogo a quello riservato agli Stati Uniti dall’accordo del G7 con conseguenze sul coordinamento fiscale internazionale. Infine, non è certo che la tregua garantita dall’accordo del G7 sia destinata a durare nel tempo e che l’amministrazione statunitense, forte dei recenti risultati, non possa aprire nuovi campi di trattativa. Uno di questi potrebbe essere il fronte delle Digital Services Taxes, unilateralmente adottate da molti paesi, Italia compresa, per il loro presunto carattere discriminatorio nei confronti delle Big Tech statunitensi.