Previsioni accettabili ed esposte a un contesto ancora incerto

Condivisibile la linea di prudenza sui conti pubblici, importante preservare investimenti e qualità degli interventi, proseguire con le riforme

- Manovra lievemente espansiva: impatto sul PIL di 0,2 punti complessivi nel triennio

- Spesa netta nel 2025-28 in linea con le raccomandazioni del Consiglio UE

- Se previsioni deficit confermate, possibile uscita in anticipo dell’Italia dalla PDE

- Apprezzabile la prudenza del governo su clausola di salvaguardia per le spese per la difesa

- Mantenuta la linea prudente sui saldi, ma scarsi i margini di manovra in caso di necessità

- Attuazione PNRR e nuove rate sono legate al superamento di criticità su diversi progetti

- Sono necessarie maggiori informazioni per una valutazione completa

8 ottobre 2025 | L’Ufficio parlamentare di bilancio (UPB) ha validato le previsioni macroeconomiche del Documento programmatico di finanza pubblica (DPFP) 2025. L’esito è stato comunicato dalla Presidente dell’UPB, Prof.ssa Lilia Cavallari, che oggi è intervenuta davanti alle Commissioni Bilancio congiunte del Senato della Repubblica e della Camera dei deputati.

La Presidente Cavallari ha illustrato le ragioni che hanno condotto a un esito positivo della validazione, sia del quadro macroeconomico tendenziale (QMT) sia di quello programmatico (QMP) del DPFP in quanto rientrano nei margini di accettabilità rispetto alle previsioni del panel dell’UPB, e ha fornito un’analisi delle dinamiche dei principali aggregati di finanza pubblica sulla base degli elementi sulla prossima manovra di bilancio 2025-2028 disponibili nel Documento.

L’UPB ha inoltre rilevato la necessità di maggiori informazioni per una più corretta e completa valutazione della finanza pubblica, a beneficio del Parlamento e della credibilità e trasparenza della politica di bilancio, che contribuiscono alla fiducia dei mercati, con impatti positivi su costo del debito e sulla spesa per interessi.

La presidente Cavallari, nella conclusione del suo intervento, ha sottolineato l’importanza di preservare gli investimenti e la qualità degli interventi, e di proseguire con decisione sul percorso delle riforme.

Di seguito, i principali contenuti dell’audizione.

La congiuntura globale, le variabili esogene e le stime dell’UPB

La congiuntura mondiale ha registrato nella prima metà del 2025 una crescita più robusta delle attese. Gli effetti dei dazi statunitensi sui prezzi e sulle esportazioni appaiono ancora limitati, grazie alle scorte accumulate nel primo trimestre, a quotazioni delle materie prime contenute e un’attività economica che, ancora in estate, si mostrava espansiva. Gli esiti delle tensioni commerciali si dispiegheranno nei prossimi trimestri e il DPFP, in linea con i maggiori previsori, assume per il prossimo anno un rallentamento degli scambi mondiali anche per il debole trascinamento della seconda metà del 2025. Per l’Italia il DPFP migliora lievemente le ipotesi sulle materie prime energetiche e sui tassi di interesse, mentre quelle sul tasso di cambio e sugli scambi globali sono fortemente peggiorate nel complesso dell’orizzonte temporale del documento.

Si sottolinea che, con un contesto internazionale così instabile, le variabili esogene potrebbero evolvere nei prossimi anni in maniera anche molto diversa da quanto ipotizzato nel DPFP.

La validazione delle previsioni macroeconomiche tendenziali e programmatiche

Le modalità dell’esercizio di validazione seguono quelle adottate per i precedenti documenti di programmazione, disciplinate da un protocollo d’intesa tra l’UPB e il MEF.Le previsioni del quadro macroeconomico del DPFP, sia tendenziale che programmatico, sono state valutate come accettabili pur collocandosi in diversi casi sul limite superiore dell’intervallo del panel di UPB.

In particolare, l’UPB ha validato lo scorso 29 settembre le previsioni macroeconomiche tendenziali del DPFP 2025, a conclusione di un’articolata procedura svolta con il Ministero dell’Economia e delle finanze (MEF) nelle precedenti settimane; come di consueto, il Ministero ha rivisto le iniziali previsioni provvisorie sulla base dei rilievi inviati dall’UPB.

Oggi, in sede di audizione parlamentare, l’UPB ha comunicato la validazione dello scenario programmatico contenuto nel DPFP. Anche in questo caso, i valori stimati per le principali variabili ricadono all’interno dell’intervallo di accettabilità definito dal panel (composto dall’UPB stesso più altri quattro previsori indipendenti esterni) sulla base delle seguenti evidenze: a) la previsione sulla crescita annuale del PIL non eccede l’intervallo delle stime del panel , così come l’incremento cumulato a fine periodo, sebbene le stime dell’UPB siano più caute; b) similmente, la dinamica del PIL nominale ricade all’interno dell’intervallo del panel, sebbene in diversi anni sia sull’estremo superiore, nell’intorno del quale si situa pure l’incremento cumulato; c) l’impatto macroeconomico della manovra di bilancio è coerente con le stime del panel e sui livelli di fine periodo del PIL coincide con quello stimato dall’UPB.

Le previsioni macroeconomiche dell’Italia sono comunque esposte a molteplici rischi, bilanciati nel breve termine ma prevalentemente orientati al ribasso nel medio termine, in larga parte riconducibili ai conflitti internazionali e alla dinamica degli investimenti, all’instabilità dei mercati finanziari e al rischio climatico e ambientale.

Gli scenari dell’UPB

Nello scenario a legislazione vigente l’UPB vede una fase di moderata espansione, in media di poco superiore al mezzo punto percentuale di PIL per anno nell’orizzonte di previsione, sostenuta dall’assenza di pressioni inflazionistiche e dalla tenuta del mercato del lavoro, ma frenata dal quadro geo-politico internazionale e dal “dazio implicito” dall’apprezzamento dell’euro. Cruciale resta la tempistica di realizzazione dei progetti PNRR, concluso il quale si potrebbero aprire, per l’attenuarsi degli stimoli di domanda aggregata, sfide significative per l’economia italiana.

Alcune differenze marginali nella valutazione della crescita, rispetto alle attese del Governo, sono dovute prevalentemente a maggiore cautela delle stime dell’UPB sugli investimenti, in particolare nel settore delle costruzioni, su cui incide il possibile rallentamento della componente residenziale.

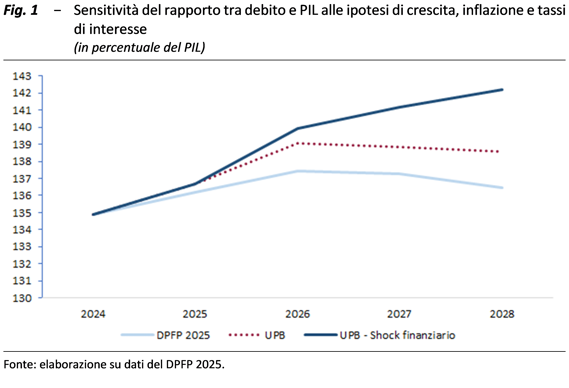

In particolare, nel quadro macroeconomico tendenziale dell’UPB si prevede una crescita del PIL reale per il 2025 uguale a quella del MEF, ma nel triennio 2026-2028 mediamente inferiore di 0,2 punti percentuali; vi sono differenze anche sui tassi di variazione del PIL nominale, che per l’UPB sarebbero inferiori di circa 0,3 punti percentuali nel 2025 e nel 2026. In base a una simulazione condotta dall’UPB considerando i differenziali di crescita del PIL reale e nominale, rispetto a quelli del DPFP, il rapporto tra debito e PIL risulterebbe, lungo tutto l’orizzonte di previsione, superiore rispetto alle stime del MEF, di 0,5 punti percentuali nel 2025, di 1,6 punti nel 2026 e nel 2027 e di 2,2 nel 2028, pur rimanendo su una traiettoria discendente nel medio termine.

In un ulteriore scenario UPB impostato su un ipotetico shock finanziario, il rapporto tra debito e PIL mostrerebbe una traiettoria di aumento per tutto il triennio 2026-28, toccando nel 2028 il 142,2 per cento del PIL, circa 5,8 punti al di sopra della corrispondente previsione del Governo.

Gli obiettivi di indebitamento e spesa netta

Il DPFP stima per il 2025 un indebitamento netto al 3 per cento del PIL, inferiore rispetto alle stime del DFP di aprile, prevalentemente grazie alle maggiori entrate e a minori contributi agli investimenti e nonostante maggiori esborsi per alcune voci delle uscite. Se ciò fosse confermato dai dati a consuntivo, e il saldo rimanesse al di sotto della soglia nelle previsioni della Commissione europea per gli anni successivi, come delineato nel quadro programmatico del DPFP, la procedura per i disavanzi eccessivi si potrebbe chiudere un anno prima di quanto previsto. Continuerebbe inoltre il percorso di consolidamento dell’avanzo primario, mentre il rapporto debito/PIL aumenta nel 2025-26 e inizia a ridursi solo a partire dal 2027.

Rispetto agli obiettivi di crescita della spesa netta indicati nel PSB approvato dal Consiglio della UE, nel DPFP il profilo tendenziale dell’indicatore è coerente con la disponibilità di spazi di bilancio in termini di indebitamento netto nel triennio 2026-28; la manovra dovrebbe quindi prevedere interventi netti espansivi in termini di indebitamento netto per un valore cumulato di circa 0,5 punti percentuali di PIL e finanziare interventi lordi per una media annua dello 0,7 per cento del PIL.

Gli interventi previsti dalla manovra verrebbero finanziati, oltre che da ricorso al deficit, da interventi non specificati dal lato delle entrate e soprattutto delle spese. Nel quadro programmatico sono inoltre inclusi gli effetti della rinegoziazione del PNRR in corso di discussione senza dettagli sulla distribuzione temporale della rimodulazione, che ammonta a 14,15 miliardi.

Considerazioni dell’UPB sul quadro programmatico di finanza pubblica

Nelle previsioni macroeconomiche programmatiche del DPFP, l’impatto della manovra di bilancio sulla variazione cumulata del PIL sarebbe di un paio di decimi di punto percentuale nel triennio di previsione (neutrale l’anno prossimo e marginalmente espansivo nel 2027-2028).

Il Documento fornisce solo informazioni di carattere generale sui provvedimenti della manovra − tra cui la ricomposizione del prelievo fiscale con la riduzione del carico sui redditi da lavoro, incentivi alle imprese e il rifinanziamento del SSN − che incentiverebbero la crescita grazie allo stimolo alla domanda interna.

La crescita programmatica della spesa netta, comprensiva degli effetti della manovra, è in linea con i limiti raccomandati dal Consiglio della UE. Anche la deviazione cumulata della spesa netta evidenzierebbe il sostanziale rispetto da parte dell’Italia del percorso raccomandato dal Consiglio nel periodo di programmazione ma per una valutazione completa sono necessarie maggiori informazioni, inclusi gli importi in euro, sulle diverse componenti dell’indicatore.

È apprezzabile che il quadro programmatico confermi e, in taluni casi, migliori i principali obiettivi stabiliti nel PSB approvato dal Consiglio della UE, il che potrebbe permettere l’uscita anticipata dalla procedura per i deficit eccessivi, così come è apprezzabile la prudenza con la quale il Governo sta valutando l’attivazione della clausola di salvaguardia per il finanziamento in deficit delle spese per la difesa.

Tuttavia, l’utilizzo pressoché integrale dello spazio di bilancio disponibile espone al rischio di non avere a disposizione ulteriori risorse per far fronte a esigenze impreviste, soprattutto nel 2026-27, in particolare qualora l’evoluzione del quadro macroeconomico si deteriorasse rispetto a quello programmatico.

La traiettoria del rapporto tra il debito e il PIL, dopo una crescita quest’anno e il prossimo, si dovrebbe avviare a una graduale riduzione dal 2027, ma la realizzazione di tale discesa si basa su ipotesi ambiziose, per esempio a riguardo della realizzazione del programma di dismissioni.

Relativamente al finanziamento del debito, dati gli andamenti del quadro programmatico e la progressiva riduzione del portafoglio dei titoli da parte dell’Eurosistema, i flussi netti di titoli di stato che dovranno essere assorbiti dal mercato dovrebbero ammontare a circa 173 miliardi nel 2025 e a 176 del 2026.

I saldi principali e il debito in rapporto al PIL presentano nel DPFP una stima migliore di quanto previsto nel PSB per il biennio 2024-25, ma ciò sarà in parte compensato da una dinamica meno favorevole nel biennio 2027-28 per i saldi strutturali e già dal 2026 per l’indebitamento netto e il debito, rispetto a quanto indicato nel Piano. Come risultato, nel 2028 i saldi principali e il debito in rapporto al PIL programmati nel PSB rimangono sostanzialmente confermati.

Lo stato di attuazione del PNRR e la nuova proposta di modifica

Nell’audizione l’UPB fornisce un aggiornamento sullo stato di attuazione del PNRR e alcune considerazioni sulla nuova proposta di modifica del Piano che dovrebbe essere approvata dalle Istituzioni europee entro metà novembre e per la quale, oltre all’ammontare complessivo della rimodulazione del PNRR, sono note solo informazioni di carattere qualitativo. Lo stesso DPFP, in cui si afferma che il quadro programmatico sconta anche gli effetti derivanti dalla rinegoziazione del Piano, non fornisce dettagli.

Al 25 settembre 2025 risultano censiti nella piattaforma ReGiS 447.174 progetti per un finanziamento complessivo assegnato di 157,8 miliardi e una spesa dichiarata di 85,8 miliardi. Il 94 per cento dei progetti (corrispondenti a 139,7 miliardi) è in corso di esecuzione o nella fase conclusiva. Il rimanente 6 per cento si colloca in fasi critiche, ossia nelle fasi iniziali di programmazione, progettazione e affidamento (2 miliardi), o non si hanno informazioni (7,2 miliardi) o è specificata la sola fase teorica (8,9 miliardi). Dei finanziamenti PNRR territorializzabili presenti in ReGiS (circa 148 miliardi), le risorse destinate al Mezzogiorno ammonterebbero complessivamente al 36 per cento, quota di poco inferiore al vincolo territoriale di almeno il 40 per cento imposto nel Piano. La percentuale potrebbe aumentare se tra i progetti non ancora registrati in ReGiS vi fosse una preponderanza di quelli riguardanti la macroarea in esame.

Su questo quadro s’innesta la sesta richiesta di revisione del Piano che lascia inalterato il valore complessivo del PNRR a 194,4 miliardi. Emerge, tuttavia, la possibilità che la rimodulazione liberi risorse nazionali negli ultimi anni dell’orizzonte di programmazione da utilizzare come spazi di manovra. La proposta di rimodulazione interessa 34 misure con criticità, per le quali – a fronte di un finanziamento attualmente previsto pari a 47,7 miliardi – viene proposta una riduzione di fondi pari a 14,15 miliardi. Questi ultimi sarebbero riallocati in 18 interventi (di cui 4 interessati anche dal depotenziamento), la maggior parte dei quali già esistenti, unitamente all’introduzione di nuove misure o strumenti finanziari. Non è da escludere che parte di queste risorse sia utilizzata per ricomprendere nel PNRR misure realizzate negli anni scorsi e finanziate con risorse nazionali. In base alle indicazioni fornite al Parlamento dal Ministero per gli Affari europei, il PNRR e le politiche di coesione, la rinegoziazione porterebbe l’ammontare di risorse impiegato attraverso facility e strumenti finanziari a 20 miliardi.

Sulla base dei dati di ReGiS al 25 settembre si è provveduto a verificare, attraverso un indicatore di criticità, se le 34 misure oggetto di depotenziamento fossero effettivamente quelle a maggiore rischio di non realizzazione. Complessivamente, 12 delle 34 misure oggetto di rimodulazione presentano un elevato grado di criticità (maggiore del 75 per cento), mentre per 19 l’indicatore assume valori più contenuti (inferiori al 50 per cento) ma comunque superiori a quelli rilevabili per la maggior parte delle misure non oggetto di modifiche. L’indicatore di criticità calcolato sulle misure non oggetto di potenziamento ed escludendo quelle per cui è previsto il ricorso a facility e strumenti finanziari mostra valori molto contenuti. Per tutte le Missioni l’indicatore registra valori inferiori al 25 per cento, ad eccezione della Missione 1 che si colloca poco al di sopra e della Missione 7 che segna un valore pari al 77 per cento. Per quest’ultima, il valore elevato è determinato dall’alta incidenza di progetti in una delle fasi critiche, nello specifico la fase teorica, probabilmente per effetto di un mancato aggiornamento delle informazioni nella piattaforma ReGiS, dovuto anche alla recente introduzione nel PNRR. La completa attuazione del Piano rimane vincolata all’effettivo superamento delle criticità che hanno determinato la richiesta della sesta revisione.

Il possibile impatto delle spese per la difesa

L’ipotesi di incremento graduale delle spese per la difesa, fino a circa 0,5 per cento del PIL entro la fine del triennio coperto dalla legge di bilancio 2026-2028, finanziato attraverso l’utilizzo della clausola di salvaguardia, non comprometterebbe la dinamica discendente del debito in rapporto al PIL nel medio periodo ma porterebbe, secondo le simulazioni dell’UPB, a un suo aumento nel 2028, ultimo anno della clausola di salvaguardia, al 139,2 per cento del PIL, 0,6 punti percentuali al di sopra del livello previsto nello scenario di base UPB. Negli anni successivi, nell’ipotesi che le maggiori spese per la difesa non vengano compensate da misure restrittive, a seguito del minore avanzo primario e del venire meno dell’effetto espansivo sulla crescita del PIL delle maggiori spese per la difesa, il divario tra lo scenario con aumento della spesa militare e lo scenario UPB si amplierebbe, risultando pari a 1,7 punti percentuali di PIL nel 2031, alla fine del periodo di aggiustamento di sette anni previsto dal PSB. Nel decennio 2032-2041, il debito dello scenario con aumento della spesa in difesa continuerebbe a diminuire anche se a un ritmo meno marcato sia rispetto allo scenario UPB, sia rispetto alla traiettoria del PSB, attestandosi al 130 per cento del PIL nel 2041 (7,5 punti percentuali al di sopra del corrispondente livello dello scenario UPB).

È importante tuttavia sottolineare che, secondo le regole europee, eventuali scostamenti dagli obiettivi che garantiscono una riduzione plausibile del debito in rapporto al PIL debbono necessariamente essere seguiti da aggiustamenti di bilancio più ambiziosi di quelli già previsti nel Piano vigente per compensare l’impatto di tali scostamenti. Ne consegue che un aumento permanente della spesa per la difesa dovrà necessariamente essere compensato da misure di riduzione della spesa in altri settori o di aumenti discrezionali delle entrate.