15 febbraio 2024 | Il Focus fornisce un quadro degli impatti finanziari ed economici delle misure della legge di bilancio approvate dal Parlamento il 29/12/2023 e analizzate insieme alla legge di conversione del DL 145/2023 e ai decreti legislativi relativi alla riforma fiscale che, nel complesso, rappresentano la manovra di bilancio. Vengono analizzati gli effetti finanziari rispetto allo scenario a legislazione vigente nel periodo 2023-2026, l’impatto sui soggetti destinatari e le basi economiche, e le principali modifiche introdotte durante l’iter parlamentare.

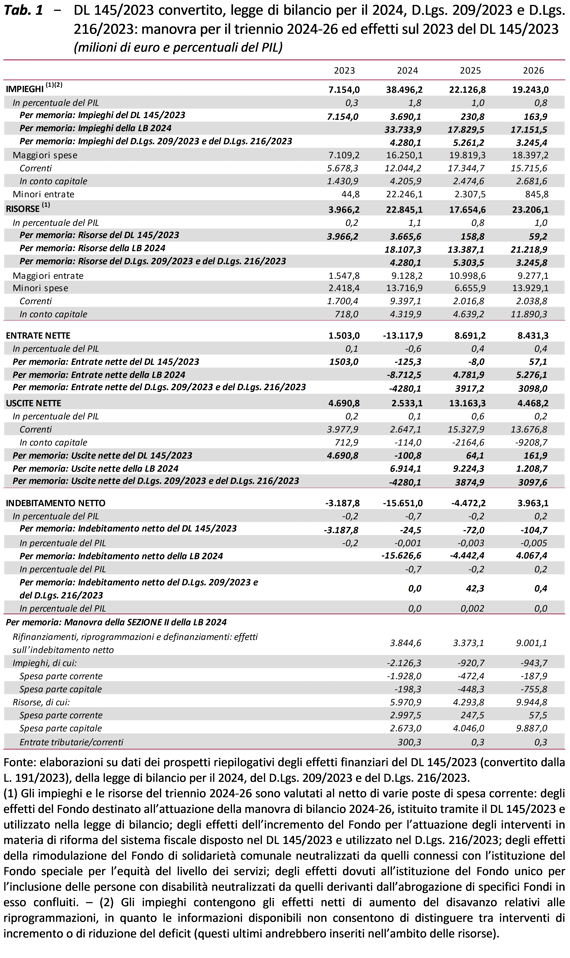

Il Focus rileva come sono stati sostanzialmente confermati gli impatti sui saldi indicati nella versione iniziale della manovra, essendosi determinato solo un leggero miglioramento del disavanzo nel triennio 2024-26, inferiore a 50 milioni nel primo anno e a 100 milioni in ognuno dei due successivi. Rispetto agli andamenti a legislazione vigente, la manovra peggiora il deficit pubblico nel triennio 2023-25 e lo migliora nel 2026.

Rispetto al quadro tendenziale, le entrate nette aumentano a eccezione del 2024 (per effetto del taglio dei contributi previdenziali a carico dei lavoratori dipendenti e della revisione dell’Irpef), e vengono incrementate le uscite nette in tutto il quadriennio. Il rientro del disavanzo al di sotto del 3 per cento del PIL programmato nella NADEF per il 2026, dato l’aumento disposto per le uscite correnti, deriva da un incremento delle entrate nette e da una riduzione delle spese in conto capitale.

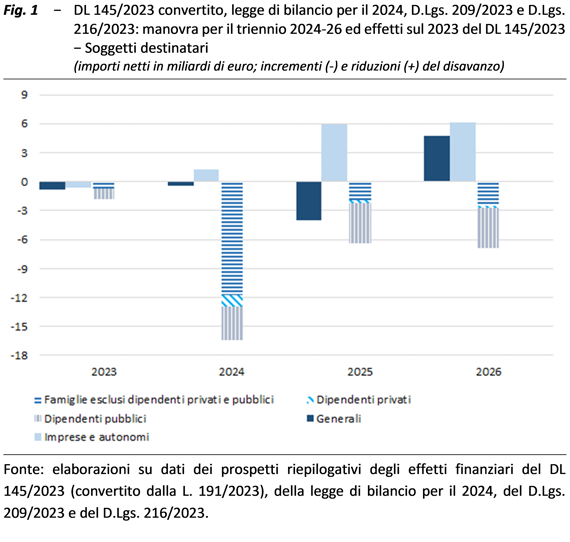

Per quanto riguarda i principali beneficiari della manovra, il Focus evidenzia anno per anno gli impatti netti su ciascuno dei tre macro gruppi di interventi: quelli per le famiglie, quelli per le imprese e per lavoratori autonomi e quelli “generali”, ovvero rivolti contestualmente a più tipologie di soggetti. Nel 2024 beneficiano maggiormente della manovra le famiglie, in particolare quelle con lavoratori dipendenti tra i componenti, con benefici netti che ammontano complessivamente a 16,4 mld, di cui 3,4 per i soli dipendenti pubblici. Anche nel 2025 e nel 2026 i principali beneficiari della manovra sono le famiglie (rispettivamente per circa 6,4 miliardi e 6,9 miliardi), in particolare i dipendenti pubblici. Nel biennio 2024-25, seppure in misura più contenuta, sono destinate risorse nette anche agli interventi e alle finalità di carattere generale (beneficio netto di 4 miliardi). L’impatto netto su imprese e lavoro autonomo è invece restrittivo, contribuendo al miglioramento del saldo in tutti gli anni del triennio 2024-26 rispetto allo scenario a legislazione vigente.

Nel 2024, rispetto allo scenario tendenziale, a seguito della manovra si riducono in modo significativo le entrate che gravano sul lavoro e in misura più contenuta quelle sul consumo; aumentano invece quelle sul capitale. Nel biennio 2025-26 aumentano le entrate relative a tutte le basi economiche, in misura più marcata sul capitale.

Sul lato delle spese nette, le uscite maggiori riguardano la difesa, la sanità e altre spese non chiaramente classificabili per il 2024, mentre nel 2025-26 i maggiori esborsi sono indirizzati a sanità, spese non classificabili, protezione sociale e servizi generali delle Amministrazioni pubbliche.

Di contro, i risparmi di spesa sono concentrati, nel biennio 2023-24, prevalentemente nella funzione servizi generali delle Amministrazioni pubbliche, mentre nel 2026 rilevanti minori spese sono disposte per le funzioni affari economici e difesa.

Nel complesso, nell’iter parlamentare l’impostazione della manovra di bilancio è rimasta invariata: le modifiche apportate alla legge di bilancio hanno avuto un impatto marginale sui saldi e i numerosi nuovi interventi sono stati di entità contenuta. Limitati infine i cambiamenti al DL 145/2023 e nessuno sui due decreti legislativi.