Il Presidente dell’Ufficio parlamentare di bilancio (UPB), Giuseppe Pisauro, ha trasmesso alle Commissioni Finanze e Attività produttive della Camera una memoria relativa al DDL di conversione del decreto legge 23/2020 (decreto liquidità) attualmente all’esame parlamentare. Dopo una breve descrizione delle principali misure contenute nel decreto e dei connessi effetti finanziari, la memoria si concentra sulle misure di sostegno alla liquidità delle imprese basate sul rilascio di garanzie pubbliche attraverso il Fondo di garanzia per le piccole e medie imprese (PMI) a fronte dei finanziamenti erogati dalle banche e dagli intermediari finanziari. In particolare: si forniscono preliminari indicazioni quantitative sul livello massimo delle garanzie attivabili dalle imprese, dai lavoratori autonomi e dai professionisti titolari di partita IVA; a fronte di questo livello massimo di garanzie, si quantificano, applicando specifici tassi di rischiosità, le possibili esigenze di accantonamento al Fondo di garanzia PMI a copertura dei rischi assunti.

Gli effetti economici, sia diretti che indiretti, della pandemia si manifestano in maniera differenziata tra i settori economici interessando famiglie e imprese sull’intero territorio. In questo quadro il Governo è intervenuto dapprima con il DL 18/2020 (decreto Cura Italia) introducendo misure condivisibili volte a sostenere nel breve termine i bilanci delle famiglie e delle imprese, supportando l’occupazione, il reddito disponibile e le condizioni di finanziamento e poi con il DL 23/2020 per rispondere alle esigenze di liquidità delle imprese. In base a quanto riportato nel Documento di economia e finanza per il 2020, le misure contenute nel DL 18/2020 e nel DL 23/2020 dovrebbero assicurare all’economia reale liquidità e maggiore accesso al credito per 750 miliardi.

Nell’ambito delle misure per favorire l’accesso al credito delle imprese, si prevede che la SACE conceda fino a un massimo di 200 miliardi di garanzie in favore di banche e altri soggetti abilitati all’esercizio del credito in Italia per finanziamenti sotto qualsiasi forma concessi alle imprese. Viene inoltre prevista la garanzia dello Stato nei confronti delle esposizioni della SACE sui prestiti alle imprese e di quelle della Cassa depositi e prestiti (CDP) assunte entro il 31 dicembre 2020 su portafogli di finanziamenti concessi da banche e altri soggetti abilitati all’esercizio del credito alle imprese che abbiano subito una riduzione del fatturato a seguito dell’emergenza epidemiologica. Infine, viene potenziato il sostegno pubblico all’esportazione modificando il quadro di regole previgenti, prevedendo un sistema di coassicurazione per i rischi definiti non di mercato ai sensi dell’attuale normativa della UE, in base al quale gli impegni derivanti dall’attività assicurativa della SACE sono assunti dallo Stato e dalla stessa SACE in una proporzione pari rispettivamente al 90 e al 10 per cento (200 miliardi).

Nell’ambito delle misure di sostegno alla continuità aziendale si prevede il potenziamento e l’estensione dell’intervento del Fondo di garanzia per le PMI, rafforzando quanto già disposto dall’articolo 49 del DL 18/2020, che viene contestualmente abrogato. Dalla norma emergono sostanzialmente due possibilità di accesso a liquidità garantita dal Fondo centrale di garanzia che possono essere tra loro cumulate a livello di singola impresa: 1) un prestito fino a 25.000 euro, e comunque non superiore al 25 per cento del fatturato del 2019, garantito al 100 per cento dal Fondo in presenza di danni economici da COVID-19 (comma 1, lettera m)); 2) un prestito con garanzia diretta del 90 per cento e in riassicurazione del 100 per cento per un importo pari al più alto tra il 25 per cento del fatturato del 2019, il doppio della spesa salariale dello stesso anno e il fabbisogno per costi di capitale di esercizio e di investimento nei successivi 18 mesi per le PMI e per i 12 mesi nel caso di imprese con dipendenti in numero minore di 499 (comma 1, lettera c)). Rientra in quest’ultima categoria la possibilità, qualora il fatturato 2019 non fosse superiore a 3,2 milioni di euro e si fosse in presenza di danni economici da COVID-19, di ottenere un prestito fino al 25 per cento del fatturato (quindi pari a massimo 800.000 euro) garantito al 90 per cento dal Fondo di garanzia aumentabile al 100 per cento attraverso garanzie concesse da confidi o altri soggetti abilitati al rilascio di garanzie (comma 1, lettera n)). È su queste misure che si concentra l’analisi quantitativa.

Analisi quantitativa. – L’analisi fornisce una prima quantificazione del livello massimo delle garanzie attivabili dalle persone fisiche e dalle società di capitale e, a fronte di questo livello massimo di garanzie, una stima, applicando specifici tassi di rischiosità, delle possibili esigenze di accantonamento al Fondo di garanzia PMI a copertura dei rischi assunti.

Questo esercizio può essere utile per valutare sia la capacità di queste misure di garantire alle imprese finanziamenti adeguati rispetto alle loro possibili esigenze di liquidità sia per quantificare le risorse pubbliche eventualmente necessarie per far fronte, dati i rischi di inadempimento, al livello massimo di finanziamenti richiesti. Peraltro, nel decreto non viene fissato un limite massimo di garanzie attivabili, a differenza di quanto invece avviene per il nuovo Fondo SACE per le grandi imprese e, in via residuale per le PMI. In questo caso si delineano le condizioni di accesso e si fissa l’ammontare massimo di garanzie attivabili, pari a 200 miliardi.

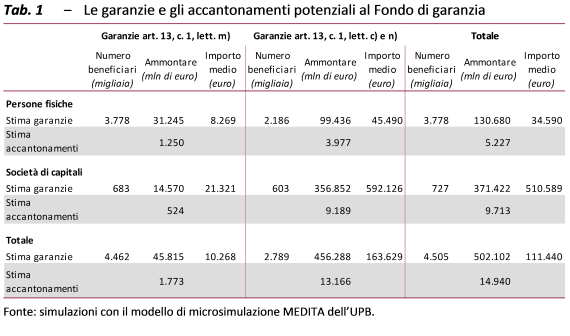

Il perimetro delle imprese ammissibili al Fondo comprende imprese con meno di 500 dipendenti, prevalentemente PMI (imprese con meno di 250 dipendenti e con un fatturato fino a 50 milioni di euro o un totale attivo di bilancio fino a 43 milioni) e una parte delle grandi imprese (quelle con un numero di dipendenti compreso tra 250 e 499) che normalmente non hanno accesso al Fondo: complessivamente questa platea di destinatari è costituita da circa 4,7 milioni di soggetti.

Per effettuare la quantificazione sono state adottate alcune ipotesi:

1) coerentemente con l’obiettivo di stimare il livello massimo delle garanzie attivabili dalle imprese, si assume che quelle che avevano già diritto al Fondo per le PMI (secondo le regole in vigore prima del DL 18/2020 e del DL 23/2020) non ne abbiano mai usufruito; di conseguenza, in base all’articolo 13 del DL 23/2020, sia per queste imprese sia per quelle che fino all’introduzione del decreto non potevano accedere al Fondo si ipotizza un tiraggio massimo per 5 milioni, il plafond disponibile condizionatamente al rispetto degli altri vincoli imposti dalla norma;

2) non si considerano ipotesi comportamentali da parte delle imprese rispetto alla scelta di aderire al Fondo: l’impresa, se ammessa, fa richiesta di un prestito garantito sfruttando il massimo importo consentito dalla norma (tenendo conto dei vincoli imposti sul fatturato o sul costo del lavoro o sul costo del capitale);

3) per l’ammissibilità alla garanzia del Fondo, solo nel caso dei finanziamenti di importo massimo pari a 25.000 euro è garantita l’automaticità e quindi l’accesso all’intera platea delle imprese interessate; per gli altri tipi di finanziamento, gli intermediari creditizi dovrebbero continuare a operare secondo la valutazione del merito di credito escludendo quindi le imprese più rischiose (quando è stato possibile, come nel caso delle società di capitali, queste sono state escluse dall’analisi).

4) rispetto all’accesso da parte della stessa impresa alle diverse linee di garanzia attivate dalle lettere c) e n) e dalla lettera m) dell’articolo 13 viene assunto che le due misure siano tra loro cumulabili: si ipotizza che venga richiesta per prima la garanzia dei 25.000 euro e l’eventuale ulteriore richiesta sarà condizionata dal limite quantitativo imposto sul valore dei ricavi, del costo del personale e del costo del capitale al netto dell’importo sul quale si è già ottenuta la garanzia.

Dall’analisi emerge che per il complesso delle persone fisiche e delle società di capitali si potrebbero attivare attraverso il Fondo di garanzia per le PMI fino a un massimo di 502 miliardi di garanzie (tab. 1). Di questi, quasi 46 miliardi (per oltre 4,4 milioni di beneficiari) sarebbero relative ai prestiti di importo fino a 25.000 euro. Sulla base di questa quantificazione massima del livello di garanzie richiedibili, applicando opportuni coefficienti di rischiosità, si stima un impegno potenziale complessivo per la finanza pubblica di quasi 15 miliardi a valere sui prossimi anni.

La stima del livello di garanzie richiedibili e, quindi, del conseguente impegno finanziario per la finanza pubblica a copertura dei rischi di inadempimento, rappresentano importi massimi basati sull’ipotesi poco plausibile che tutte le imprese e i lavoratori autonomi facciano richiesta di prestiti garantiti per l’importo massimo consentito e che le banche accordino tali prestiti a tutti i soggetti, con l’eccezione di quelli con basso merito di credito. Nella realtà la situazione sarà diversa. Da un lato, non tutti i soggetti coinvolti saranno interessati a ricevere i prestiti garantiti per l’importo massimo consentito in considerazione anche del fatto che poi questi prestiti dovranno essere ripagati in sei anni. Dall’altro lato, le banche concederanno prestiti, sebbene garantiti ampiamente o totalmente dallo Stato, soltanto dopo adeguate istruttorie ai soli prenditori con un adeguato merito di credito. Tali considerazioni portano a ridimensionare il livello massimo di garanzie che potrebbe essere richiesto e il conseguente impegno finanziario a carico del bilancio dello Stato nei prossimi anni.

Tuttavia, nell’opposta direzione va considerato che le norme del decreto in esame non escludono la possibilità di utilizzare queste garanzie nell’ambito di operazioni di ristrutturazione di prestiti già esistenti o per coprire prestiti che sono totalmente o parzialmente privi di garanzie. A fronte di questa possibilità, le banche, per ridurre il proprio rischio, saranno incentivate a sollecitare tali tipi di operazioni, così come vi potrebbero essere imprese interessate a migliorare la propria situazione debitoria. Tali operazioni determinerebbero un aumento delle garanzie che non si rifletterebbe integralmente in nuovo credito per le imprese. Possibili indicazioni di massima dei debiti ristrutturabili o per i quali potrebbe essere ampliata o introdotta la copertura da garanzia possono essere tratte dall’esposizione nei confronti delle banche e degli altri intermediari finanziari che emerge dai bilanci del 2018 delle società di capitale che possono avere accesso al Fondo delle PMI, pari a circa 340 miliardi (di cui 200 a medio termine).

Va inoltre considerato che a parità di importo massimo di garanzie attivabili, la quantificazione dell’accantonamento al Fondo potrebbe risultare sottostimata. In primo luogo, è stato applicato un tasso di rischiosità che riflette la condizione economica e finanziaria delle imprese e dei lavoratori autonomi precedente alla crisi senza fare ipotesi sul probabile incremento del rischio di inadempimento che verosimilmente si manifesterà anche per le imprese che prima dell’emergenza COVID-19 non presentavano segnali di sofferenza. In secondo luogo, la previsione di garanzie pubbliche pressoché totali potrebbe indurre le banche a concedere credito a prenditori che avrebbero altrimenti escluso perché troppo rischiosi.

Considerazioni generali. – Le misure adottate finora dal Governo rivestono un ruolo determinante nel contrastare gli effetti della pandemia sulla liquidità delle imprese, dei lavoratori autonomi e dei liberi professionisti titolari di partita di IVA e nell’evitare che nel breve termine carenze di liquidità si trasformino in insolvenze. Le banche e gli altri intermediari finanziari sono stati messi nelle condizioni di mantenere un adeguato flusso di credito all’economia grazie alla previsione di ponderose garanzie pubbliche e all’allentamento di alcuni requisiti patrimoniali decisi dal BCE e Banca d’Italia. In assenza di ciò l’attività economica subirebbe rallentamenti ancora più bruschi che si protrarrebbero oltre il superamento degli effetti della pandemia.

Tuttavia l’efficacia di tali misure dipende in modo cruciale dalla rapidità di implementazione delle stesse e dal fatto che l’erogazione del credito non sia rallentata da incertezze attuative e da complessi adempimenti amministrativi. Molte imprese, soprattutto le più piccole, potrebbero trovarsi nelle condizioni di non poter attendere tempi relativamente lunghi di erogazione del credito. Soprattutto i prestiti più contenuti, ossia quelli di importo pari al 25 per cento del fatturato del 2019 fino a un massimo di 25.000 euro, dovrebbero essere erogati nel più breve tempo possibile sulla base di autocertificazioni e compatibilmente con il rispetto della normativa sull’antiriciclaggio. Istruttorie più attente, ma sempre rapide, andrebbero invece riservate ai prestiti garantiti di importi più elevati. Si tratta di un delicato equilibrio tra l’urgenza delle imprese di vedersi accordato del credito e l’esigenza delle banche di poter valutare al meglio il merito di credito del proprio cliente.

Fatta eccezione per le imprese in sofferenza al 31 dicembre del 2019, le misure a sostegno della liquidità sono sostanzialmente universali. Tale caratteristica, almeno in una prima fase, è necessaria e comprensibile per consentire a tutte le imprese colpite dalla sospensione dell’attività e quindi in crisi di liquidità di avere accesso al credito; in una fase successiva è verosimile tuttavia dover dare priorità a misure selettive in favore delle imprese dei settori più colpiti dall’emergenza. L’universalità consente di richiedere prestiti anche a soggetti meno solidi, in alcuni casi destinati a non sopravvivere già prima che si diffondesse la pandemia; in casi estremi, si potrebbero inoltre realizzare comportamenti opportunistici di utilizzo della garanzia pubblica a fini diversi da quelli previsti dal decreto a sostegno dell’attività imprenditoriale. Ciò rischia di produrre effetti negativi sui conti pubblici nel medio termine.

Le misure sono disegnate in modo tale che le garanzie pubbliche non debbano necessariamente riguardare nuovo credito e ciò incentiva le banche a richiedere a imprese meno solide la rinegoziazione di debiti esistenti o estensioni delle garanzie prima di concedere eventuale ulteriore credito. Tali possibilità andrebbero tuttavia valutate a fronte di risorse pubbliche limitate.

Infine non è chiaro se e come i prestiti garantiti in base alle misure contenute nel DL 23/2020 possano integrarsi con quelli ottenibili attraverso il nuovo Fondo di garanzia europeo COVID-19 del Gruppo BEI in grado di sostenere prestiti fino a 200 miliardi di euro per l’economia europea, tenuto conto che le garanzie statali introdotte dal decreto in esame potrebbero risultare più convenienti sia per le imprese sia per le banche, con il rischio che l’Italia possa non beneficiare pienamente dei nuovi strumenti messi a disposizione dal Gruppo BEI.

A questi potenziali aspetti critici si aggiungono alcune considerazioni sulla capacità delle imprese di reagire, nel medio termine, allo shock causato dalla pandemia e di sostenere il peso del debito che potrebbero accollarsi nei prossimi mesi.

La perdita di fatturato subita negli ultimi e nei prossimi mesi non necessariamente sarà immediatamente recuperabile. Le imprese impiegheranno del tempo per ritornare alle condizioni di redditività precedenti la pandemia o migliori. Quelle che avranno la capacità di sopravvivere alla crisi si troveranno con bilanci appesantiti dall’indebitamento al quale avranno avuto nel frattempo accesso e sarà più difficile ricorrere a forme di credito aggiuntivo. Ciò si rifletterà inevitabilmente anche sui bilanci delle banche data la maggiore rischiosità dei propri clienti.

Per far fronte a questi aspetti vi sono alcune ipotesi di intervento in discussione in questi giorni che potrebbero da un lato, nel breve termine, ridurre le esigenze di liquidità delle imprese diminuendo anche marginalmente le necessità di ricorrere al credito e, dall’altro, nel medio termine, incentivare la capitalizzazione delle imprese per riequilibrare i loro bilanci in termini di capitale proprio e capitale di debito.

Rientra nella prima tipologia di misure, oltre all’accelerazione dei pagamenti dei debiti delle Amministrazioni pubbliche nei confronti dei fornitori già in discussione, la possibilità di accelerare e semplificare le procedure dei rimborsi di imposta. Vi è anche in discussione l’ipotesi di introdurre misure selettive, commisurate alla perdita di fatturato e alle spese inderogabili, di trasferimenti diretti alle imprese da parte dello Stato per ridurre la loro necessità di ricorso all’indebitamento. Si tratterebbe tuttavia di misure con un impatto rilevante sui conti pubblici.

Nell’ambito della seconda tipologia, nel medio termine, è prevista l’introduzione di incentivi alla capitalizzazione delle imprese per riequilibrarne i bilanci e aumentare la capacità di assorbimento di perdite. Occorre ricordare, tuttavia, che le imprese potrebbero trovare un limite nella possibilità di ricorrere a nuovo capitale di rischio. Proprio per questa ragione, vi sono discussioni sull’opportunità di sostenere la patrimonializzazione delle imprese, almeno in una prima fase, attraverso capitale pubblico.