Il Presidente dell’Ufficio parlamentare di bilancio (UPB), Giuseppe Pisauro, ha trasmesso una memoria relativa al DDL di conversione del decreto 137/2020 (“DL Ristori”) all’esame delle Commissioni Bilancio e Finanze e tesoro del Senato. Il DL 137/2020 ha l’obiettivo di ristorare non solo le attività più direttamente colpite dalle restrizioni predisposte dal DPCM del 24 ottobre, ma di fornire sostegno anche a quelle indirettamente interessate dalle misure di limitazione (individuate, insieme alle prime, nell’Allegato 1) e di continuare a fornire un aiuto a famiglie e imprese ancora alle prese con gli effetti negativi della prima ondata dell’epidemia.

Effetti finanziari del DL 137/2020

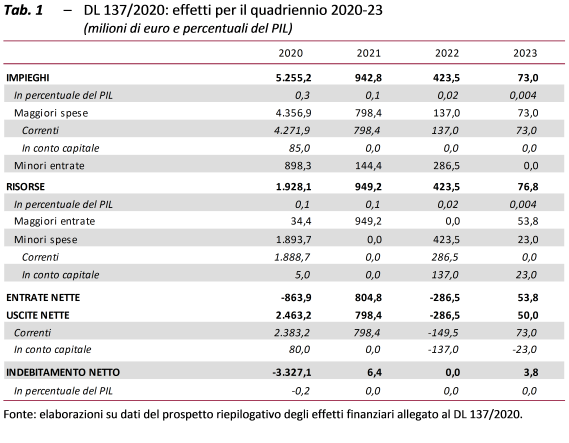

Il “DL Ristori” comporta un peggioramento dell’indebitamento netto delle Amministrazioni pubbliche di 3,3 miliardi (pari allo 0,2 per cento del PIL) nel 2020 mentre ha un impatto appena positivo o nullo sul medesimo saldo negli anni successivi (tab. 1). Quindi, per effetto del decreto, il deficit cresce nel 2020 dal 10,5 per cento del PIL indicato nel Documento programmatico di bilancio 2021 al 10,7 per cento.

In termini di indebitamento netto, le misure disposte dal decreto comportano impieghi per 5,3 miliardi circa (0,3 per cento del PIL) nel 2020, per 0,9 miliardi (0,1 per cento del PIL) nel 2021, per 0,4 miliardi nel 2022 e di soli 73 milioni nel 2023. Tali impieghi, a eccezione del 2022, riguardano maggiori uscite correnti: oltre l’80 per cento nel biennio 2020-21; per il 100 per cento nel 2023. Solo il 2020 è finanziato in larga misura in deficit; ne consegue che le risorse di copertura per l’anno in corso sono inferiori agli impieghi e risultano pari a 1,9 miliardi, riguardanti sostanzialmente minori spese correnti. Per gli anni successivi, e per importi essenzialmente analoghi a quegli degli impieghi, il reperimento delle coperture è affidato interamente a maggiori entrate nel 2021 e interamente a minori spese nel 2022 e a entrambe le fonti nel 2023.

Le principali misure del DL 137/2020

Le misure per le imprese: il nuovo contributo a fondo perduto. – Il decreto prevede un’estensione e un rafforzamento di misure a sostegno delle imprese già adottate nei precedenti provvedimenti. La maggior parte degli interventi è di natura settoriale ed è rivolta alle imprese che potranno subire in modo sia diretto sia indiretto i maggiori danni economici in seguito all’adozione delle nuove restrizioni e limitazioni del DPCM del 24 ottobre. Complessivamente, sono stimati maggiori oneri pari a 4,4 miliardi nel 2020 e 0,1 miliardi nel 2021. Le misure più rilevanti sotto il profilo quantitativo consistono nell’erogazione di un nuovo contributo a fondo perduto (2,5 miliardi nel 2020) e nel rifinanziamento di alcune misure settoriali già introdotte nei precedenti decreti (un miliardo nel 2020 e 0,5 nel 2021). Inoltre, il decreto estende ulteriormente le disposizioni di esonero e di sospensione delle imposte e dei contributi (0,9 miliardi nel 2020 con recupero di -0,4 nel 2021).

Il nuovo contributo a fondo perduto sarà erogato ai soggetti titolari di partita IVA che svolgono attività prevalente nell’ambito degli specifici settori economici (53) riportati in allegato al decreto. Per questa misura è stimata una spesa complessiva di 2,5 miliardi nel 2020 per una platea di quasi 470.000 soggetti beneficiari.

L’agevolazione ricalca quella introdotta dall’articolo 25 del decreto di maggio estendendola anche ai soggetti con fatturato superiore a 5 milioni di euro. I settori interessati sono sia quelli direttamente colpiti dalle limitazioni previste dal DPCM (ad esempio le attività di ristorazione, di produzione cinematografica, di video e di programmi televisivi, i servizi di biglietteria e di prenotazione di eventi culturali, turistici e sportivi, la gestione di impianti sportivi, il settore ricreativo e dell’intrattenimento e della organizzazione di feste e cerimonie), sia quelli che, pur non essendo destinatari di specifiche restrizioni, risultano particolarmente esposti al rallentamento delle attività economiche, come il trasporto con taxi o noleggio con conducente, le attività alberghiere e di alloggio.

Seguendo la normativa del decreto di maggio, l’ammontare del contributo è parametrato a un valore di base definito da una percentuale della perdita registrata nel mese di aprile 2020 rispetto allo stesso mese del 2019, differenziata su tre diverse classi di fatturato. Definito il valore di base, il contributo viene poi riproporzionato in base a una percentuale che può essere pari al 100, al 150, al 200 o al 400 per cento a seconda del settore di appartenenza sulla base di una valutazione dell’intensità delle ricadute economiche delle restrizioni.

Circa la misura del riproporzionamento va sottolineato che la maggior parte dei settori (38 su 53) riceverà un contributo pari al doppio di quello attribuito con il decreto di maggio. Si tratta della maggior parte dei settori direttamente interessati dalle nuove restrizioni. Percentuali inferiori, pari al 150 per cento, sono riconosciute ai bar e alle gelaterie, nonché al settore alberghiero e degli alloggi. In questo caso si può osservare che bar e gelaterie, sebbene interessati direttamente dalle riduzione di orario, subiranno un danno presumibilmente inferiore a quello del comparto dei ristoranti (ai quali è riconosciuto un coefficiente di riproporzionamento del 200 per cento) e questo potrebbe essere alla base della minore intensità riconosciuta del contributo; per il settore degli alberghi e alloggi, non sospeso dalle misure restrittive, il periodo attuale di rallentamento delle attività dovrebbe generare perdite minori rispetto a quelle del mese di aprile in ragione del periodo di più bassa stagione. Per il trasporto con taxi o con noleggio con conducente, per cui la percentuale è, come detto, del 100 per cento, le perdite potrebbero derivare indirettamente dalla sospensione delle fiere e convegni e in generale dalla limitazione agli spostamenti di lavoro e ricreativi, ma la riduzione del servizio potrebbe essere complessivamente inferiore a quella subita nel mese di aprile. L’unico settore con la percentuale del 400 per cento è quello delle discoteche, sale da ballo e similari, che hanno subito una chiusura più prolungata.

Va inoltre considerato che, per effetto della fissazione di un importo minimo e di un massimo del contributo, le percentuali di ristoro effettive della perdita di fatturato subita e le classi di fatturato a cui si riferiscono risulteranno differenziate in relazione alla natura giuridica dei beneficiari, al settore di attività economica e alla diversa percentuale di perdita registrata sui ricavi del mese di aprile 2020 rispetto allo stesso mese del 2019.

Come anticipato, al contributo a fondo perduto si affiancano altre misure di sostegno delle imprese di tipo settoriale, alcuni esoneri dal pagamento di imposte e contributi, nonché sospensioni di versamenti di contributi e premi per l’assicurazione obbligatoria e, infine, interventi non specificamente indirizzati ad attività colpite dalle misure restrittive (ad esempio, la decontribuzione per i datori di lavoro privati non agricoli che non ricorrono ai trattamenti di cassa integrazione).

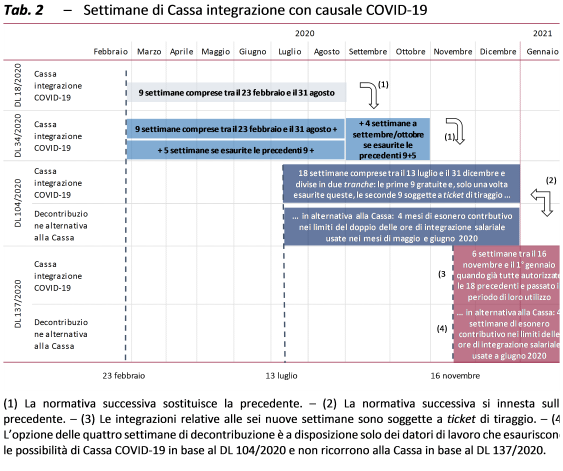

Le integrazioni salariali. – Il DL 137/2020 si innesta sui precedenti decreti di marzo, maggio e agosto e rivede le regole delle integrazioni salariali con causale COVID-19 prevedendo che tra il 16 novembre 2020 e il 31 gennaio 2021 possano essere utilizzate al più 6 settimane di integrazione salariale, tramite CIG, CIG in deroga o prestazioni della Bilateralità. Gli eventuali periodi di integrazione, già autorizzati in base ai precedenti decreti per utilizzi dal 16 novembre in poi, devono intendersi accorpati alle nuove 6 settimane (tab. 2).

I datori di lavoro già autorizzati all’utilizzo di tutte le 9 settimane della seconda tranche di Cassa COVID-19 concessa dal DL 104/2020 possono, allo scadere del periodo cui la stessa autorizzazione si riferisce, fare richiesta di nuove settimane. Non devono invece attendere la decorrenza del periodo di fruibilità della seconda tranche i datori di lavoro operanti nei settori coinvolti dalle restrizioni previste da DPCM del 24 ottobre.

Per avvalersi delle nuove 6 settimane di integrazione, il datore di lavoro è soggetto al pagamento di un ticket di tiraggio, identico a quello introdotto sulla seconda tranche concessa dal decreto di agosto. Non è soggetto a tale contributo chi ha subito riduzioni di fatturato oltre il 20 per cento, chi ha avviato l’attività dopo il 1° gennaio 2019 e i datori di lavoro operanti nei settori coinvolti dalle restrizioni del DPCM del 24 ottobre.

I datori di lavoro non agricoli che non fanno richiesta delle nuove 6 settimane di integrazione concesse, possono adesso avvalersi della decontribuzione per un periodo massimo di 4 settimane, fruibili entro il 31 gennaio 2021 e nei limiti delle ore di integrazione salariale già utilizzate nel mese di giugno 2020.

In coerenza con la combinazione di interventi adottati, il blocco dei licenziamenti (individuali e collettivi) per ragioni economiche è prolungato sino al 31 gennaio 2021.

Complessivamente le nuove integrazioni salariali di fatto prolungano di alcune settimane lo stesso “pacchetto” di interventi di tutela dei redditi da lavoro e sostegno all’occupazione avviato dal precedente decreto. Da questa prospettiva, il DL 137/2020 si qualifica come “ponte” in attesa dei prossimi interventi, auspicabilmente di natura più strutturale e con un orizzonte più lungo, che potrebbero essere varati prossimamente.

Sul piano degli effetti finanziari, la Relazione tecnica stima in circa 2,1 miliardi l’autorizzazione di spesa per le nuove integrazioni salariali, di cui 0,6 miliardi nel 2020 e 1,5 nel 2021, e in 1,3 miliardi l’effetto sull’indebitamento netto del 2021. Tali importi non sono riportati nel prospetto finanziario del DL 137/2020 perché già scontati nel quadro di finanza pubblica tendenziale del Documento programmatico di bilancio 2021. Il ticket di tiraggio raccoglierebbe poco più di 69 milioni, mentre la decontribuzione genererebbe una spesa fiscale di circa 62 milioni di euro.

Nel complesso, la valutazione degli effetti finanziari appare prudenziale per diverse ragioni. Innanzitutto, la stima è impostata a partire dai dati dei già beneficiari di integrazioni a giugno senza tenere conto della tendenza alla riduzione del ricorso alla Cassa COVID-19 osservabile nei mesi successivi (sul fronte de beneficiari a pagamento diretto). Inoltre, nell’ambito di questa platea, si ipotizza che tutti i datori di lavoro interessanti dalla CIG in deroga e dalle prestazioni della Bilateralità ricorreranno per intero alle 6 settimane aggiuntive. Infine, rispetto a quanto desumibile dai dati dell’Agenzia delle Entrate sui fatturati di impresa, si tiene alta la quota dei datori di lavoro che non sconteranno alcun ticket di tiraggio.

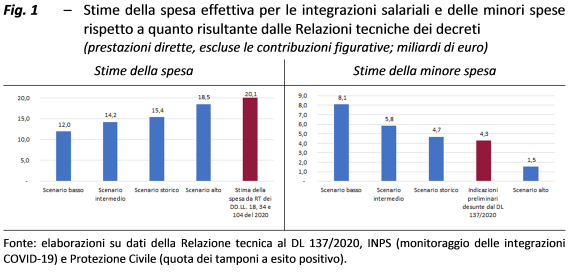

Va inoltre evidenziato che la Relazione tecnica del DL 137/2020 riporta prime indicazioni sulle possibili minori spese rispetto agli impegni complessivamente assunti che potrebbero realizzarsi dalle integrazioni salariali fruibili entro la fine dell’anno previste dal complesso dei decreti anti-crisi. Si tratterebbe approssimativamente di 4,3 miliardi di minori spese rispetto alle autorizzazioni in termini di indebitamento netto (quindi escludendo le contribuzioni sociali figurative).

Nella Memoria si è tentato di riscontrare queste indicazioni formulando una stima preliminare del possibile minore ricorso alle integrazioni salariali basata sui dati del monitoraggio dell’INPS a tutto il 15 ottobre. Nella stima si considerano 4 possibili scenari evolutivi della spesa nei mesi di ottobre, novembre e dicembre in base a differenti ipotesi di diffusione del contagio.

Tutti gli scenari condividono l’ipotesi che a ottobre si manifesti la stessa spesa di settembre, opportunamente integrata delle prestazioni mancanti nel monitoraggio riguardanti i pagamenti a conguaglio e tenendo conto del normale assestamento nel tempo dei dati di monitoraggio. I 4 scenari si differenziano invece nelle stime delle integrazioni relative agli ultimi due mesi dell’anno. Lo scenario “storico” ripropone per novembre e dicembre quelle osservate rispettivamente a marzo e aprile, i due mesi in cui la prima diffusione virale si è manifestata (marzo) e poi ha raggiunto il suo apice (aprile). Gli altri tre scenari collegano le stime di novembre e dicembre alle proiezioni “basse”, “intermedie” e “alte” elaborate dalla Protezione Civile riguardo la quota dei temponi positivi[1].

La figura 1 sintetizza i risultati delle stime e il confronto con le prime indicazioni riportate nel DL 137/2020 (nel pannello di sinistra, la spesa effettiva; nel pannello di destra, le minori spese). In base a queste stime preliminari, la minore spesa per integrazioni salariali fruibili entro la fine del 2020 potrebbe raggiungere un massimo di 8,1 miliardi nello scenario più ottimistico, 5,8 miliardi in quello intermedio, 4,7 miliardi nello scenario storico (sostanzialmente in linea con le indicazioni del DL 137/2020) e 1,5 miliardi in quello più pessimistico che, si ricorda, prefigura una situazione estrema di evoluzione di fatto fuori controllo dei contagi che potrebbe realizzarsi in assenza di adeguati provvedimenti di contrasto.

Le indennità una tantum. – Il DL 137/2020 riconosce una nuova mensilità di indennità una tantum ad alcune categorie marginali del lavoro dipendente e del lavoro autonomo che sono colpite in maniera più severa dalla crisi. Si tratta principalmente di lavoratori dipendenti a tempo determinato, stagionali e in somministrazione del settore del turismo. La misura non è tuttavia specificamente circoscritta ai soggetti coinvolti dalle limitazioni e restrizioni disposte dal DPCM del 24 ottobre. Il decreto modifica parzialmente, principalmente in senso estensivo, la platea dei beneficiari delle indennità introdotte o prorogate dal decreto di agosto (DL 104/2020). Il limite di spesa per l’erogazione del complesso delle indennità una tantum concesse dal DL 137/2020 è pari a 683,1 milioni. Il decreto utilizza come copertura finanziaria dei maggiori oneri derivanti dal complesso di misure in esso introdotte risorse non utilizzate con riferimento alle indennità una tantum relative ai mesi di marzo, aprile e maggio.

La Memoria riporta, nel paragrafo dedicato alle indennità, un quadro delle spese effettivamente sostenute per le indennità relative ai mesi di marzo, aprile e maggio nonché delle spese attese per le due ulteriori erogazioni concesse dal decreto di agosto e da quello in esame. Il profilo temporale, inizialmente decrescente e poi stabile, della spesa per indennità una tantum è determinato dalla graduale eliminazione dopo il mese di aprile delle indennità per i professionisti e i collaboratori iscritti alla Gestione separata, dall’eliminazione già da maggio delle indennità per i lavoratori autonomi iscritti alle gestioni speciali dell’Ago e per i dipendenti agricoli e dalla sostanziale continuità nell’erogazione delle indennità ai lavoratori del settore turismo.

Il Reddito di emergenza. – Il DL 137/2020 estende la possibilità di richiedere il Reddito di emergenza (REM), introdotto con il decreto di maggio, per i mesi di novembre e dicembre 2020. Queste due mensilità aggiuntive sono automaticamente riconosciute, senza ulteriori condizionalità, a tutti i beneficiari della mensilità del REM concessa per il mese di ottobre ai sensi del decreto di agosto. A questa platea si possono aggiungere anche quelle famiglie che, con riferimento al mese di settembre 2020, soddisfano i requisiti reddituali e patrimoniali della misura, analoghi a quelli disposti in precedenza. Rimangono invariati anche gli ulteriori requisiti previsti inizialmente nel decreto di maggio e l’ammontare del beneficio.

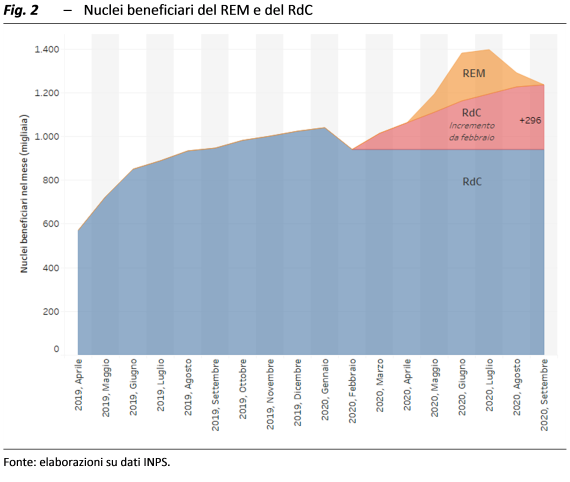

La Relazione tecnica stima che 404.000 nuclei potrebbero godere del REM per i mesi di novembre e dicembre. Poco più di 300.000 nuclei riceverebbero l’assegno automaticamente in quanto già beneficiari in ottobre, a cui si aggiungerebbero 100.000 nuclei aggiuntivi. L’onere complessivo risultante per entrambe le mensilità previste dal decreto sarebbe di circa 452 milioni, a valere sull’autorizzazione di spesa disposta sempre per il REM nel decreto di maggio. Il costo delle mensilità aggiuntive non richiede stanziamenti ulteriori rispetto a quello previsto inizialmente dal DL 34/2020. Lo stanziamento iniziale si è rivelato infatti ampiamente sovrastimato rispetto a quanto erogato nei mesi giugno-agosto e nel mese di ottobre. I nuclei che effettivamente hanno beneficiato del REM nella prima fase di erogazione (giugno-agosto) sono risultati infatti circa un terzo di quelli stimati nella Relazione tecnica del decreto di maggio.

ll take up relativamente basso del REM è in parte spiegato dal contestuale aumento dei beneficiari del Reddito di Cittadinanza (RdC), posto che le platee dei beneficiari potenziali dei due schemi presentano un’area di sovrapposizione (dalle stime UPB diffuse in occasione dell’audizione sul decreto di maggio risultava che oltre la metà dei potenziali nuclei beneficiari del REM avrebbe potuto beneficiare anche del RdC che, per diverse ragioni, non aveva richiesto). Da un lato, come segnala il Rapporto annuale dell’INPS infatti, al 46 per cento circa dei nuclei beneficiari del REM era stata rifiutata in precedenza una domanda di RdC, sia per il superamento dei limiti reddituali/patrimoniali, sia per il mancato rispetto del requisito della residenza in Italia, tra i principali vincoli che sono stati resi meno restrittivi nell’ambito del REM. Dall’altro, i nuclei beneficiari del RdC sono aumentati sensibilmente sin dai primi mesi della pandemia (fig. 2), passando da circa 940.000 nel febbraio 2020 agli oltre 1,2 milioni a settembre (296.000 unità, un incremento di più del 30 per cento). Tale aumento è dovuto sia al peggioramento delle condizioni economiche sia al venir meno, temporaneo, delle condizionalità legate agli obblighi lavorativi, che può aver spinto i soggetti non disposti in passato a sottoporsi a tali adempimenti (come, ad esempio, i lavoratori del sommerso) a richiedere il RdC.

Considerando complessivamente sia i nuclei beneficiari di REM sia quelli nuovi beneficiari di RdC, durante la pandemia i beneficiari di trattamenti assistenziali di contrasto alla povertà sono aumentati di circa 590.000 unità, per una spesa complessiva di circa 710 milioni.

Le misure sulla sanità. – Gli interventi in campo sanitario previsti dal DL 137/2020, dopo l’investimento di risorse nel rafforzamento del Servizio sanitario nazionale (SSN) disposto dai precedenti decreti legge, sono focalizzati sul miglioramento dell’attività di identificazione e tracciamento dei positivi al COVID-19, per contrastare la diffusione dell’epidemia e limitarne le conseguenze economiche. Il loro impatto sull’indebitamento netto delle Amministrazioni pubbliche è trascurabile.

Nel dettaglio, si è attribuito ai medici di medicina generale e ai pediatri di libera scelta il compito di effettuare tamponi antigenici rapidi e si è decisa l’istituzione di un servizio nazionale di risposta telefonica per la sorveglianza sanitaria presso il Ministero della Salute, da affiancare ai sistemi regionali, che costerà un milione per il 2020 e 3 milioni per i primi sei mesi del 2021.

Anche se le informazioni sulla realizzazione delle misure di riorganizzazione e consolidamento dei Servizi sanitari regionali nel periodo della pandemia sono difficili da reperire, frammentarie e spesso non pubblicate da fonti ufficiali, si è provato a riportare alcune evidenze preliminari su quanto è stato realizzato. Con riguardo al tracciamento, dai dati disponibili emerge che Il personale complessivo delle Regioni dedicato al contact-tracing è pari a 10.458 unità, corrispondenti a 1,7 tracciatori per 10.000 abitanti, un livello superiore alla soglia minima fissata in 1 tracciatore per 10.000 abitanti, ma la frequenza è molto diversa tra le Regioni e in alcune resta inferiore all’obiettivo. I posti letto in terapia intensiva sono aumentati, nei recenti mesi, in quasi tutte le Regioni e a livello nazionale hanno raggiunto la frequenza di 13,4 posti letto per 100.000 abitanti, rispetto all’obiettivo di 14 posti letto indicato dal decreto di maggio. Anche in questo caso il risultato non è uniforme tra le Regioni e nella maggior parte dei casi non è stato completato lo sforzo per raggiungere il target. Quanto al rafforzamento della dotazione di personale, al 23 ottobre 2020 erano state reclutate 36.300 unità, di cui 7.650 medici, 16.500 infermieri, 7.739 operatori socio-sanitari e 57 assistenti sociali, secondo dati resi noti dal Ministero della Salute.

[1] Si veda UPB (2020), “Nota sulla congiuntura – ottobre 2020”, pagg 20 e 21.