Il Presidente dell’Ufficio parlamentare di bilancio (UPB), Giuseppe Pisauro, ha trasmesso alle Commissioni Bilancio e Finanze e tesoro del Senato una memoria relativa al DDL di conversione del decreto 41/2021 (“DL Sostegni”) contenente misure a favore delle imprese e degli operatori economici, dei lavoratori e delle famiglie, per la salute e i servizi territoriali colpiti dall’emergenza COVID-19. Nella memoria, oltre a un’illustrazione delle misure contenute nel provvedimento e del loro impatto sulle principali grandezze di finanza pubblica, vengono proposte alcune analisi specifiche sui principali interventi che, in generale, si pongono in continuità con quelli introdotti nei precedenti decreti anticrisi.

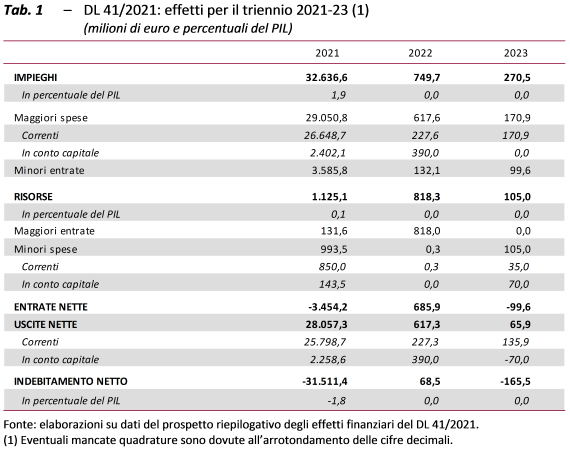

Le misure contenute nel decreto Sostegni peggiorano complessivamente l’indebitamento netto delle Amministrazioni pubbliche (PA) per un importo pari a 31,5 miliardi nel 2021 (1,8 punti percentuali di PIL) e a soli 165 milioni circa nel 2023, mentre lo migliorano appena (per circa 68 milioni) nel 2022 (tab. 1). Gli effetti sul 2021 sono differenti se ci si riferisce al fabbisogno e al saldo netto da finanziare (SNF) del bilancio dello Stato. In particolare, l’impatto sul fabbisogno è di 32,7 miliardi, mentre per il SNF l’allegato al DL distingue tra l’impatto su quello di competenza giuridica – pari a 37,4 miliardi – e l’impatto su quello di cassa, pari a 49,2 miliardi. Questi effetti finanziari sono coerenti con la richiesta di scostamento del disavanzo contenuta nella Relazione al Parlamento del 15 gennaio 2021, autorizzata dalle Camere il 20 gennaio.

Si evidenzia la scarsa trasparenza relativamente a specifiche misure con effetti di importo rilevante sul fabbisogno e/o sul SNF ma non in termini di indebitamento netto della PA. In assenza di ulteriori informazioni, si ritiene che alcune di queste misure potrebbero impattare anche in termini di quest’ultimo saldo. Tale rischio riguarda, in particolare, l’incremento del Fondo di riserva per le autorizzazioni di cassa, per la componente – non esplicitata nel decreto – che non si riferisce alla chiusura delle anticipazioni di tesoreria concesse ai sensi del DL 137 del 2020.

Qui di seguito si analizzano alcuni degli interventi più significativi contenuti nel decreto Sostegni.

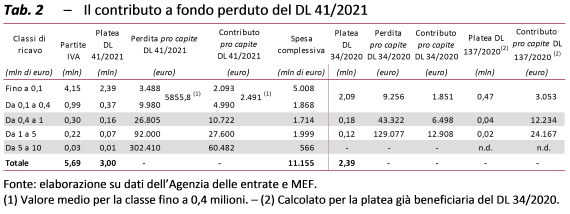

Contributo a fondo perduto e misure di sostegno settoriale. – L’intervento quantitativamente più rilevante è senz’altro il contributo a fondo perduto per tutte le partite IVA con ricavi o compensi fino a 10 milioni nel 2019 che nel 2020 hanno subito perdite di fatturato superiori al 30 per cento rispetto all’anno precedente. L’ammontare del contributo, che può essere richiesto anche sotto forma di credito di imposta da utilizzare in compensazione, è pari a una percentuale, differenziata su cinque diverse classi di ricavo o compensi, della perdita media mensile calcolata tra il 2020 e il 2019. La spesa stimata per questa misura è pari a circa 11,2 miliardi per il 2021 e porta a quasi 23 miliardi (pari al 16,4 per cento della perdita del PIL stimata tra il 2019 e il 2020) le risorse destinate ai contributi a fondo perduto dall’inizio della pandemia.

Dalle analisi qualitative e quantitative sul nuovo contributo a fondo perduto emergono alcune considerazioni generali.

- La platea potenziale è più ampia rispetto a quelle dei precedenti ristori. Rispetto al decreto di maggio, il contributo potrà essere erogato anche ai professionisti e alle imprese di dimensione maggiore (con ricavi compresi tra 5 e 10 milioni di euro) che, sulla base dei più recenti dati disponibili (dichiarazioni IVA del 2018), rappresentano rispettivamente circa il 19 e lo 0,6 per cento dei 5,69 milioni di partite IVA interessate e l’1,5 e il 17 per cento del loro volume d’affari. Rispetto al decreto Ristori, i beneficiari non sono più individuati sulla base dei codici ATECO, ma è stata reintrodotta la selezione di tipo dimensionale. Da recenti stime del MEF apparse sulla stampa risulterebbero eligibili 3 milioni di soggetti – rispetto ai 2,4 milioni del DL 34/2020 – di cui l’80 per cento circa con fatturato fino a 100.000 euro.

- Il contributo in esame è commisurato alla perdita media mensile registrata nel 2020 rispetto al 2019, anziché a quella registrata nel solo mese di aprile 2020 rispetto al corrispondente mese del 2019. La nuova perdita di riferimento è inferiore, per tutte le classi dimensionali, a quella utilizzata per i contributi precedenti. Allo stato attuale, questo nuovo criterio dovrebbe approssimare le perdite di fatturato delle imprese nei primi mesi del 2021 superando alcune problematiche emerse con il riferimento al solo mese di aprile. Questo infatti poteva risultare, da un lato, inadeguato a cogliere le situazioni di crisi reale per le imprese che non registrano andamenti mensili stabili dei ricavi e, dall’altro, troppo circoscritto e tale da sovrastimare, per alcuni soggetti, gli effetti della crisi, in quanto riferito a un mese caratterizzato dalla quasi totale chiusura delle attività e dal blocco della circolazione delle persone.

- Relativamente all’ampiezza del nuovo contributo a fondo perduto, dal confronto tra stime del MEF apparse sulla stampa relativamente alla nuova misura e i dati dell’Agenzia delle entrate relativi a quelle precedenti, emerge che il nuovo contributo pro capite è più elevato rispetto a quello di maggio (DL 34/2020) ma inferiore – tranne che per la classe dimensionale di fatturato tra 1 e 5 milioni – a quello del decreto Ristori (DL 137/2020) (tab. 2).

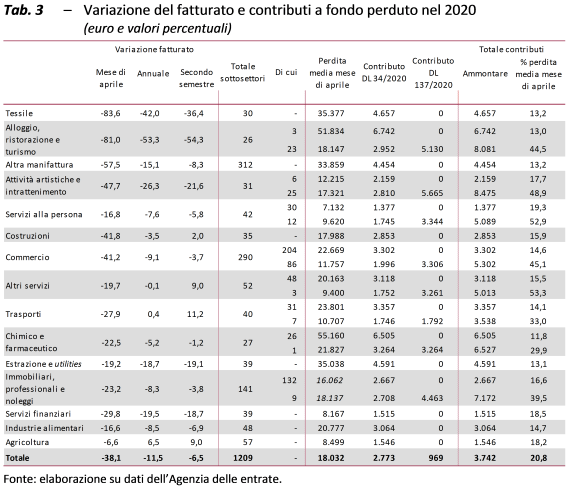

- A posteriori, a parità di perdita di fatturato annuale, potranno emergere tra i beneficiari significative differenze nell’ammontare dei contributi complessivamente ricevuti. Si potrà verificare che alcuni soggetti avranno ricevuto solo i primi due contributi, altri solo il contributo in esame e altri ancora avranno beneficiato di tutte e tre le tipologie di intervento. Ciò sarà dovuto ai diversi criteri adottati per l’erogazione.Per alcuni settori che hanno registrato in media perdite di fatturato consistenti nel mese di aprile – Tessile (-83,6 per cento), Alloggio, ristorazione e turismo (-81) e attività artistiche e di intrattenimento (-47,7) – la riduzione su base annua risulta ridimensionata ma ancora rilevante (tab. 3). Molte imprese in questi settori (quelle con i codici ATECO interessati dal decreto Ristori), tranne quelle del settore Tessile, hanno già ricevuto i due contributi previsti dai precedenti decreti, coprendo in media percentuali più elevate della perdita del mese di aprile (44,5 e 48,9 per cento, rispettivamente, nei settori dell’Alloggio e della ristorazione e in quello delle Attività artistiche e di intrattenimento, ma con punte del 60 per cento per le imprese con fatturato fino a 400.000 euro). Le imprese appartenenti ai settori che non hanno potuto accedere ai contributi del decreto Ristori hanno invece percepito solo il contributo del decreto di maggio con percentuali di recupero sensibilmente più basse (ad esempio, 13,2 per cento nel settore Tessile). Il nuovo contributo potrebbe quindi consentire di compensare anche molte imprese che sono risultate escluse dal beneficio del decreto Ristori a causa dei codici ATECO. Per altri settori, ugualmente colpiti significativamente in aprile – Altra manifattura, Commercio e Costruzioni – la riduzione di fatturato su base annua risulta più bassa ed è possibile che molte imprese risultino escluse dal nuovo contributo.

- In prospettiva, sarà importante correlare l’ammontare complessivo di contributi percepiti dai singoli soggetti (persone fisiche e persone giuridiche) alla effettiva perdita di fatturato realizzata nel periodo trascorso e, sulla base di queste risultanze, valutare l’opportunità di un intervento di tipo perequativo per assicurare che, da un lato, non ci siano stati titolari di partita IVA rimasti esclusi dal beneficio pur avendo subito perdite di rilievo e, dall’altro, non ve ne siano stati altri che abbiano ottenuto ristori, anche consistenti, a fronte di perdite più contenute o addirittura assenti.D’altro canto, va considerato che un contributo parametrato alla mera perdita di fatturato produce esiti diversi in termini di copertura – anche parziale – dei costi delle imprese. Le esigenze di queste ultime sono molto differenziate in relazione alle proprie caratteristiche strutturali e di settore: alcune di esse potrebbero avere una maggiore capacità di altre di adattare i costi alle variazioni di fatturato. Inoltre, le politiche pubbliche di sostegno alle imprese adottate da marzo del 2020 hanno consentito di ridurre alcuni costi variabili, ad esempio il costo del lavoro, più efficacemente rispetto ai costi fissi. Di conseguenza, a causa del legame molto debole tra la dimensione del contributo a fondo perduto e l’entità dei costi che rimane a carico delle imprese dopo aver usufruito delle diverse politiche pubbliche di sostegno a questi ultimi, si generano effetti differenziati di copertura dei costi e sulla redditività in base alle diverse caratteristiche strutturali di impresa.

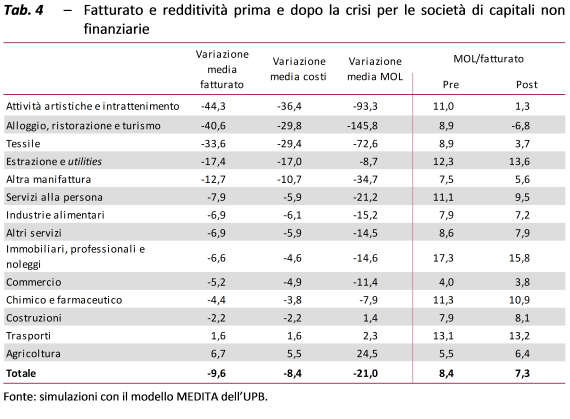

Una prima valutazione di come le variazioni di fatturato nel corso del 2020 hanno influito sulla redditività delle imprese, tenendo conto delle loro strategie di adattamento e delle politiche pubbliche di sostegno dei costi, è stata realizzata per le sole società di capitali non finanziarie con il modello di microsimulazione MEDITA dell’UPB. Si tratta di una simulazione nella quale vengono definite a livello settoriale, in modo esogeno, le variazioni di fatturato e le elasticità delle diverse componenti di costo rispetto a quest’ultimo e, per differenza, la redditività delle imprese. Si considerano le principali politiche pubbliche introdotte dal marzo del 2020 a sostegno dei costi delle imprese ma non i contributi a fondo perduto concessi fino a oggi.

In generale, la redditività dell’impresa rimane inalterata (situazione di neutralità) quanto la variazione media tra il 2019 e il 2020 dei costi (fissi e variabili) è, per effetto delle iniziative di adattamento dell’impresa e delle politiche pubbliche di sostegno adottate nel corso del 2020 (cassa integrazione, crediti di imposta sui canoni di locazione e di leasing, flessibilità delle quote di ammortamento, esonero dell’Imu e dell’IRAP, ecc.), identica a quella del fatturato. Quando la caduta media dei costi è più contenuta rispetto a quella del fatturato, l’impresa subisce una riduzione della redditività e questa è la situazione che si realizza per la maggior parte delle imprese considerate nella simulazione, con differenze tuttavia significative in termini di intensità a livello settoriale (tab. 4). Per l’insieme delle società considerate, si stima una riduzione dei costi dell’8,4 per cento e una diminuzione della redditività (misurata dal margine operativo lordo, MOL) del 21 per cento a fronte di una perdita di fatturato del 9,6 per cento e per i settori maggiormente colpiti dalle restrizioni (Attività artistiche e intrattenimento, Alloggio, ristorazione e turismo e Tessile) la riduzione dei costi e del MOL è significativamente distante da quella del fatturato. Questi tre settori sono quelli che registrerebbero una perdita di fatturato superiore al 30 per cento, soglia oltre la quale si riceve il nuovo contributo a fondo perduto (che come si è detto non è incluso nelle simulazioni della tabella 4).

Pertanto, alla luce di queste analisi preliminari emerge che gli interventi di sostegno attivati nel corso della pandemia hanno coperto in misura parziale, ma differenziata tra i diversi settori, i costi rimasti a carico delle imprese in conseguenza delle riduzioni di fatturato connesse con le restrizioni all’attività produttiva.

Infine, il decreto in esame prevede una serie di specifici interventi di natura settoriale, ponendosi in continuità con le misure adottate a partire da marzo 2020 con i decreti anticrisi. In particolare, rifinanzia – per un totale di 0,7 miliardi – alcuni Fondi per la erogazione di contributi ai settori dello spettacolo, del cinema e dell’audiovisivo, all’editoria, ai musei e luoghi di cultura e al settore fieristico; proroga inoltre alcune misure di esenzione dal versamento di imposte e contributi – per un totale di 1,9 miliardi. Istituisce infine un Fondo di 0,7 miliardi per il sostegno economico agli operatori del turismo invernale e un Fondo di 0,2 miliardi da destinare ai settori più colpiti dalle misure restrittive (imprese esercenti attività commerciali nei centri storici e nel settore degli eventi privati).

Interventi per il mercato del lavoro. – In linea con i provvedimenti adottati da marzo 2020 e con la legge di bilancio per il 2021, il DL ripropone, tra gli altri, lo strumento della Cassa integrazione con causale COVID-19 con alcune novità di rilievo, il blocco dei licenziamenti e le indennità una tantum in favore delle categorie marginali del lavoro dipendente e autonomo.

La Cassa integrazione COVID-19 è prolungata – senza obbligo di versamento del contributo di tiraggio –distinguendo tra datori di lavoro. Quelli normalmente assicurati con la CIG possono fruire di ulteriori 13 settimane, che si aggiungono alle 12 già concesse dalla legge di bilancio: in totale 25 settimane fruibili entro giugno. Quelli coperti dai Fondi bilaterali o sprovvisti di copertura potranno fruire di 28 settimane tra aprile e dicembre, che si aggiungono alle 12 già concesse dalla legge di bilancio utilizzabili entro giugno, per un totale di 40. Inoltre, per i lavoratori dipendenti agricoli ci sono altre 120 giornate di CISOA COVID-19 (la Cassa agricola) sfruttabili tra aprile e dicembre, che si aggiungono alle 90 già rese disponibili dalla legge di bilancio per i mesi da gennaio a giugno. L’estensione della Cassa COVID-19 è stimata costare circa 6 miliardi, di cui 3,7 di prestazioni dirette e 2,3 di contribuzione figurativa. Non viene riproposta la possibilità di usufruire di settimane di esonero contributivo in alternativa alla CIG con causale COVID-19.

Coerentemente, anche il blocco dei licenziamenti individuali e collettivi per motivazioni economiche è prolungato in maniera differenziata: sino al 30 giugno per i datori di lavoro coperti dalla CIG e sino al 31 ottobre per quelli interessati dai Fondi bilaterali o privi di copertura e per gli agricoli.

Che cosa accadrà dopo il 1° luglio con il primo sblocco dei licenziamenti? Il recupero di regimi normali di attività economica, unitamente alla possibilità – soprattutto per le imprese dell’Industria e delle Costruzioni – di accedere alla CIG con le causali tradizionali e con contatori azzerati concorrerebbe a ridimensionare la platea dei dipendenti che potrebbero essere licenziati.

Un ordine di grandezza della platea a rischio è ricavabile dalle statistiche su cessazioni e attivazioni di posizioni lavorative subordinate dell’Osservatorio sul precariato dell’INPS. Rispetto al 2019, nel 2020 ci sono state circa 300.000 cessazioni in meno motivate da difficoltà economiche del datore; se ci si focalizza sui due raggruppamenti di attività che contano per la maggior parte degli assicurati alla CIG (“Attività estrattiva – attività manifatturiere – fornitura di energia elettrica, gas, vapore e aria condizionata – fornitura di acqua – reti fognarie – attività di trattamento dei rifiuti e risanamento” e su “Costruzioni”), le minori cessazioni sono state circa 130.000. Se dal 1° luglio i datori di lavoro volessero recuperare lo stock accumulato di mancate cessazioni, potrebbero essere a rischio questi 130.000 lavoratori. Questa stima troverebbe conferma in alcune statistiche descrittive riportate nel recente Rapporto congiunto Ministero del Lavoro, Istat, INPS, Inail e Anpal “Il mercato del lavoro nel 2020”.

Si deve, tuttavia, considerare che il 2020 ha visto una significativa riduzione anche delle attivazioni di posizioni lavorative subordinate, di molto superiore alla contestuale contrazione delle cessazioni: quasi 1,4 milioni, che diventano circa 280.000 se ci si focalizza sui settori/comparti menzionati in precedenza. Più in generale, il saldo tra le cessazioni di posizioni di lavoro subordinato per tutte le causali (non solo la motivazione economica) e le corrispondenti attivazioni è stato negativo per oltre 241.000 soggetti nel 2020, mentre era stato positivo per oltre 180.000 nel 2019.

Ne emerge che il blocco dei licenziamenti ha sì alterato le decisioni che le imprese avrebbero preso in termini di composizione degli organici, ma non ha creato sovradimensionamenti degli stessi che vadano necessariamente smaltiti tutti e prima possibile. Ciò farebbe ipotizzare che dal 1° luglio possa riprendere un fisiologico turnover tra gli occupati con contratto di subordinazione, probabilmente un po’ più intenso che negli anni passati, ma senza lo scarico in tempi ristretti di tutte le posizioni che, in linea teorica, avrebbero dovuto cessare nel 2020. In questa prospettiva, la platea a rischio di licenziamento potrebbe essere anche più contenuta e dipendere soprattutto dalla robustezza della ripresa economica nel corso dell’anno. Questa considerazione vale anche per quando, a fine 2021, il blocco dei licenziamenti arriverà a scadenza anche per gli altri datori di lavoro.

Ai soggetti appartenenti ad alcune categorie marginali del lavoro dipendente e del lavoro autonomo che sono colpite in maniera più severa dalla crisi, il decreto riconosce una nuova indennità una tantum di 2.400 euro, modificando in senso estensivo la platea di beneficiari rispetto a quella considerata nel decreto Ristori. Inoltre, viene prevista l’erogazione di un’indennità di importo variabile ai lavoratori che hanno cessato, ridotto o sospeso rapporti di collaborazione nel settore dello sport.

Il decreto in esame ricalca pienamente la strategia adottata sin da agosto nei precedenti decreti; vi è continuità anche nella procedura di riconferma automatica delle indennità per chi le aveva già percepite in passato e nella estensione delle stesse a coloro che risentono degli effetti della crisi in periodi via via successivi. L’aumento dell’importo dell’indennità — si passa nella maggior parte dei casi da 1.000 a 2.400 euro — sembrerebbe connesso, da un lato, con il perdurare delle restrizioni e, dall’altro, con la circostanza che il decreto in esame è stato presentato a distanza di quasi quattro mesi dall’ultimo decreto Ristori. Si perde, dunque, ogni riferimento esplicito o implicito al concetto di mensilità. La spesa complessiva è stimata dalla Relazione tecnica in 1,3 miliardi.

Reddito di cittadinanza e reddito di emergenza. – In previsione di un aumento delle erogazioni dovuto al perdurare degli effetti della pandemia e senza apportare modifiche di rilievo, il decreto incrementa di un miliardo il limite di spesa del Reddito di cittadinanza (RdC) per il 2021 portandolo a circa 8,4 miliardi. Si tratta di aumento pari al 14 per cento della spesa del 2020, che ha già risentito degli effetti economici della pandemia.

Nei primi mesi del 2020 si è osservata una contrazione della platea, di circa 80.000 unità rispetto a dicembre 2019, dovuta all’obbligo per i beneficiari di presentare una nuova dichiarazione ISEE scaduta il 31 dicembre dell’anno precedente. Da marzo a settembre, anche per effetto della crisi pandemica, i beneficiari sono aumentati progressivamente fino a raggiungere la quota di circa 1,26 milioni. Nel mese di ottobre si è osservata una netta riduzione della platea dei beneficiari (circa 340.000 individui) dovuta alla sospensione di una mensilità per coloro che, avendo percepito gli assegni da aprile 2019, hanno raggiunto il limite di 18 mensilità. Tale riduzione è stata riassorbita solo nel gennaio 2021, sia per possibili ritardi nella riammissione al beneficio, sia per le nuove sospensioni dei percettori che hanno raggiunto il limite delle 18 mensilità nei mesi successivi. Anche per effetto delle oscillazioni della platea sopra descritte, la spesa complessiva per il RdC riscontrata nell’anno della pandemia è rimasta all’interno del limite di spesa inizialmente stimato nel DL 4/2019 (circa 7,2 miliardi).

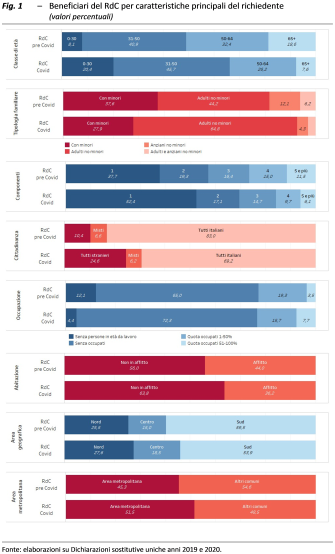

Attraverso un’analisi su un campione di microdati amministrativi è stato possibile confrontare le principali caratteristiche dei nuclei familiari che hanno percepito il RdC prima dell’inizio della pandemia (anno 2019 e primi tre mesi del 2020) con quelle di coloro che lo hanno richiesto e ottenuto successivamente (fig. 1). Dal confronto emerge che tra i percettori di RdC in costanza di COVID-19 vi è stato un incremento significativo dei beneficiari nelle fasce di età più giovani, con effetti più marcati tra coloro con meno di 30 anni (+12,3 punti percentuali, a 20,4 per cento). Di contro, con intensità simile, si riducono i percettori con più di 65 anni (dal 18,6 al 7,6 per cento). Circa il 65 per cento dei nuovi beneficiari non ha figli e più della metà vive in nuclei mono componente. Nonostante i criteri restrittivi per l’accesso al beneficio da parte degli stranieri, la loro quota è aumentata, rispetto al 2019, di 14,2 punti percentuali. La necessità di richiedere il beneficio assistenziale è principalmente imputabile a un peggioramento delle condizioni occupazionali: la quota di disoccupati tra i percettori in costanza di COVID-19 è pari al 72,3 per cento (era il 65 per cento nella fase pre pandemia).

Per il 2021, sulla base delle analisi effettuate dall’Osservatorio sul Reddito e Pensione di Cittadinanza, risulta che nel mese di gennaio è stato raggiunto il massimo degli importi totali erogati mensilmente (691,3 milioni), con circa 1.272.000 beneficiari. Considerando tale platea come potenziale beneficiaria per la restante parte dell’anno, l’erogazione complessiva ammonterebbe a circa 8,3 miliardi, in linea con il nuovo limite di spesa previsto dal decreto in esame. Tuttavia, sulla stima complessiva degli importi da erogare nel 2021 incide la profonda incertezza che caratterizza lo scenario economico: se, da un lato, il miglioramento del quadro economico potrebbe, seppur con lag temporali, determinare un ridimensionamento dei beneficiari, dall’altro, lo sblocco dei licenziamenti potrebbe alimentare nuove richieste di sussidio.

Riguardo al REM, il DL prevede l’erogazione di tre mensilità per i mesi di marzo, aprile e maggio 2021, confermando l’importo e modificando alcuni requisiti di accesso.

Rinvio delle cartelle e annullamento dei debiti. – Oltre a riproporre misure già adottate nel corso del 2020 in materia fiscale e di riscossione, il decreto introduce novità di rilievo relative ai carichi affidati agli agenti della riscossione. Le misure consentono, da un lato, ai contribuenti di fronteggiare meglio i disagi economico-sociali connessi alla diffusione e al perdurare della pandemia; dall’altro lato, permettono una migliore pianificazione della ripresa dell’attività di riscossione alla fine del periodo emergenziale anche in considerazione dell’affidamento di nuovi carichi avvenuto nel corso del 2021 e in giacenza. Vi è infine una misura che si configura, da un lato, come un vero e proprio condono e che, dall’altro, consentirebbe una migliore gestione dei crediti ormai inesigibili.

Il principale intervento in materia di riscossione consiste nello stralcio di tutti i debiti di importo residuo fino a 5.000 euro per le cartelle dal 2000 al 2010, anche se ricomprese nelle forme di definizione agevolata (“Rottamazione ter”, “Definizione agevolata delle risorse proprie UE”, “Saldo e stralcio”) riferite ai debiti affidati dal 2000 al 2017. La misura – che ricalca con alcune differenze un analogo provvedimento contenuto nel DL 119/2018 – è rivolta esclusivamente ai contribuenti che nel 2019 hanno percepito un reddito imponibile non superiore a 30.000 euro e si affianca, per similarità, ad altri interventi che nel corso degli ultimi anni hanno introdotto agevolazioni nella definizione dei carichi e previsto lo stralcio totale dei debiti.

Qualche considerazione sulle norme contenute nel decreto in esame emerge con riferimento ai carichi riscossi, a quelli condonati e a quelli residui.

Con riferimento ai primi, i dati relativi agli ultimi tre anni mostrano che se la riscossione ordinaria si è mantenuta pressoché stabile (poco più di 6 miliardi) quella da definizione agevolata e quella ordinaria da rateizzazione hanno subito un calo, anche significativo, rispetto ai volumi riscossi nel 2017 (da circa 6,5 a 3,9 miliardi la prima, da circa 3,3 a circa 2,5 miliardi la seconda), anno di introduzione delle definizioni agevolate. Vi è, infatti, una numerosa casistica di contribuenti che dopo l’accesso alla definizione agevolata omettono poi di completare il pagamento dell’intero importo dovuto. In generale, ma anche sulla base delle indicazioni preliminari dei dati, vi è il rischio che l’introduzione di forme di definizione agevolata, che costituiscono vere e proprie forme di condono, possa comportare in prospettiva anche una riduzione della riscossione ordinaria.

Riguardo ai carichi condonati, va osservato che la previsione di un tetto sia ai carichi condonabili sia al reddito imponibile dei soggetti richiedenti limita la platea dei beneficiari. Vanno tuttavia considerati due aspetti: in primo luogo, considerata la soglia di debito massimo annullabile, la quota capitale di ruoli relativi a imposte non pagate, soprattutto per cartelle relativamente vecchie, potrebbe essere molto bassa; in secondo luogo, il riferimento ai singoli carichi comporta che potenzialmente per un contribuente con più debiti sotto soglia vi sia la cancellazione di somme rilevanti, anche in riferimento al reddito dichiarato. Lo stralcio proposto dal decreto in esame, pertanto, rappresenta una misura a beneficio dei contribuenti debitori, ma è anche finalizzato a una più efficace attività di riscossione. Per ciascun debito sotto soglia – anche quelli con un’elevata probabilità di inesigibilità – vi è l’obbligo di esperire ogni attività necessaria per il recupero con i tempi che ciò comporta e con le relative conseguenze in termini di accumulo del magazzino delle cartelle. La cancellazione di debiti a fronte dei quali la percentuale di recupero sarebbe relativamente bassa, consentirebbe di concentrare l’attività sulle cartelle sulle quali sono più alti i tassi di riscossione. Va tuttavia rilevato che un decreto volto a sostenere le imprese, i lavoratori e le famiglie per i disagi economici subiti per effetto del perdurare della pandemia non appare costituire lo strumento più idoneo per introdurre misure per l’annullamento dei debiti residui che, oltre a rappresentare un condono, sono dirette a migliorare l’attività di riscossione.

Con riferimento ai carichi residui, forme di definizione agevolata e cancellazione dei carichi più vetusti consentirebbero di alleggerire il cosiddetto “magazzino ruoli”. Dai dati relativi al magazzino dei carichi pendenti affidati dal 2000 al 30 giugno 2020 si evince che il valore del carico contabile residuo ammonta a 987 miliardi, dei quali l’Agenzia delle entrate-Riscossione stima in solo 74 miliardi il “magazzino netto”, ossia l’ammontare delle cartelle per le quali vi è un’aspettativa di riscossione, e di questi circa 14 miliardi si riferiscono a carichi affidati tra il 2000 e il 2010. Il restante carico, al netto di quello oggetto di rateazione non revocata, non esclude la possibilità che si possa procedere con ulteriori azioni di recupero che però presentano un elevato grado di complessità e una ridotta aspettativa di incasso. Alla cancellazione di crediti di importo basso si collegano risultati poco rilevanti in termini di riduzione del magazzino ruoli ma significativi in termini di riduzione del numero di cartelle giacenti. Anche in considerazione del fatto che la normativa vigente richiede che si esperiscano le azioni di recupero su ogni singolo credito affidato, è auspicabile che l’annullamento dei numerosi debiti di importo basso possa consentire di concentrare ulteriormente e in modo più efficace l’azione di riscossione sulle partite di importo più elevato e numericamente inferiori, per le quali anche i tassi di riscossione risultano maggiori.

Considerazioni sulla gestione del magazzino residuo dei ruoli coinvolgono dunque aspetti molto diversi, che meriterebbero un intervento organico di riforma che preveda soprattutto, tra le altre cose, oltre a una modifica del meccanismo di riconoscimento dell’inesigibilità del credito affidato, anche l’introduzione di meccanismi di cancellazione automatica dei debiti ormai inesigibili al fine di ridurre il magazzino delle cartelle coerentemente con l’effettiva probabilità di riscossione.

Qualsiasi intervento che introduca forme di definizione agevolata o di annullamento dei debiti pregressi non può prescindere da considerazioni in merito agli effetti che misure deflattive e condoni hanno, da un lato, sull’efficacia dell’azione dell’amministrazione finanziaria in termini di accertamento e controllo e di riscossione e, dall’altro, sull’evasione fiscale. La valutazione di questo tipo di interventi non dovrebbe limitarsi solo a valutare gli effetti di gettito derivanti dall’adesione a misure di definizione agevolata, ma piuttosto essere estesa anche agli impatti indiretti, ossia quelli che aspettative su futuri condoni determinano sulla riduzione della riscossione ordinaria, di quella coattiva ordinaria e dei versamenti per adeguamento spontaneo.

Misure relative alla sanità. – Le risorse per gli interventi in campo sanitario accordate dal decreto in esame sono principalmente rivolte al rafforzamento della campagna vaccinale e all’acquisizione di farmaci per il trattamento del COVID-19. A tale obiettivo sono destinati più di 3,7 miliardi, compreso l’intervento del Commissario straordinario in questo ambito. In particolare, si cerca di ampliare le categorie di personale coinvolte nella somministrazione dei vaccini, superando alcuni problemi che ne avevano frenato la partecipazione. I compensi previsti per le diverse categorie, tuttavia, non sono omogenei e non è certo che in tutti i casi si riveleranno sufficienti a stimolare l’adesione alla campagna vaccinale. Nel caso delle farmacie si intende remunerare in parte il coinvolgimento nello sforzo di somministrazione dei vaccini con un incremento dei margini sui prodotti farmaceutici. Sia pure sperimentale, tale riforma, volta anche a evitare la chiusura di farmacie a seguito della riduzione del fatturato verificatasi negli anni recenti, richiederebbe un provvedimento specifico, non legato a situazioni di emergenza.

Le informazioni sulla disponibilità di vaccini in Europa e in Italia mostrano un significativo ritardo rispetto ad altri paesi, quali ad esempio Regno Unito e Stati Uniti. Di qui la preoccupazione sulle mancate forniture da parte di alcune aziende farmaceutiche, ma anche lo sforzo di accrescere le capacità di somministrazione dei vaccini realizzato con il decreto in esame, in funzione del maggior numero di dosi atteso dal secondo trimestre.

Misure per gli Enti territoriali. – In continuità con i decreti legge adottati nel corso del 2020 e con la legge di bilancio per il 2021, il decreto prevede alcune misure a sostegno degli Enti territoriali. Si tratta per lo più di rifinanziamenti ed estensioni delle misure varate nei mesi scorsi. In particolare, viene incrementata la dotazione, per l’anno in corso, del Fondo per l’esercizio delle funzioni fondamentali degli Enti locali (per 900 milioni a favore dei Comuni e 100 milioni a favore delle Province, da ripartire entro il prossimo 30 giugno) e del Fondo per l’esercizio delle funzioni delle Regioni e delle Province autonome (per 260 milioni, a beneficio delle sole Autonomie speciali, da ripartire entro il 30 aprile 2021). Anche il Fondo per il sostegno delle imprese di trasporto pubblico locale riceve ulteriori 800 milioni di stanziamento (esclusivamente destinati a compensare la riduzione dei ricavi tariffari nel settore).

Inoltre, gli Enti territoriali sono destinatari di ulteriori risorse specifiche. Alle Regioni e Province autonome sono dedicati due fondi, il primo per il sostegno delle categorie particolarmente colpite e il secondo per compensare parte della spesa straordinaria sostenuta per l’acquisto di prodotti sanitari. Gli interventi destinati ai Comuni prevedono il ristoro parziale delle minori entrate relative all’imposta di soggiorno e al contributo di sbarco nonché il raddoppio della dotazione del fondo istituito per compensare gli effetti dell’esenzione di esercizi pubblici e ambulanti dal pagamento della tassa per l’occupazione del suolo pubblico (TOSAP/COSAP).

Le misure relative all’istruzione. – Per il 2021, il decreto riserva complessivamente all’istruzione 413,5 milioni, di cui 335 milioni destinati alle istituzioni scolastiche e 78,5 milioni per le esigenze emergenziali delle Università, delle Istituzioni di alta formazione artistica musicale e coreutica e degli enti di ricerca. Le misure adottate si pongono in continuità con quelle già disposte in precedenza. Nel corso dell’emergenza sanitaria sono state stanziate risorse su specifici fondi per l’istruzione, ognuno dei quali soggetto a propri criteri di riparto, spesso definiti di concerto con altri Ministeri. Un’analisi complessiva della distribuzione dei finanziamenti ricevuti dagli istituti scolastici fornirebbe elementi utili per la valutazione delle politiche adottate. Tuttavia, ciò non è possibile per l’assenza di dati al riguardo.