L’incertezza sulle prospettive dell’economia globale è aumentata rispetto alla scorsa primavera e i rischi sono sempre più orientati al ribasso. In questa cornice, secondo la Nota sulla congiuntura di agosto, l’Italia sembra rispondere meglio delle attese nel 2022, con una crescita del PIL del 3,2 per cento. Il prossimo anno il nostro Paese potrebbe registrare invece un brusco rallentamento.

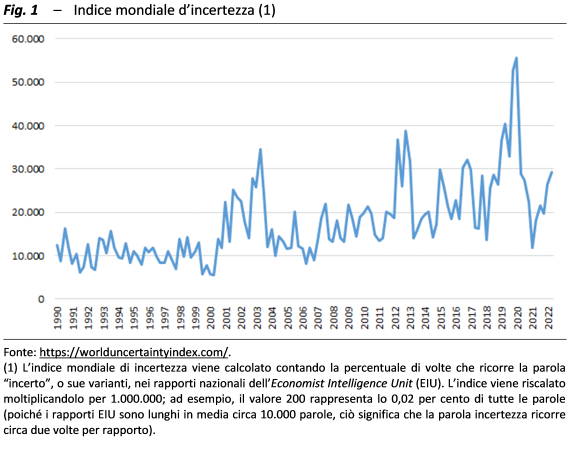

Diversi fattori di incertezza pesano sull’economia mondiale – A livello internazionale sono aumentati, negli ultimi mesi, gli elementi di fragilità e l’incertezza si è acuita (fig. 1) a causa di vari fattori.

Il conflitto fra Russia e Ucraina si sta rivelando più lungo di quanto inizialmente si potesse ipotizzare e provoca forti tensioni sui mercati delle materie prime (a metà luglio il prezzo del gas era oltre il doppio di quello precedente all’invasione dell’Ucraina). Le banche centrali hanno accelerato la normalizzazione delle politiche monetarie, rendendole meno accomodanti nel tentativo di arginare l’inflazione, salita a luglio nell’Eurozona all’8,9 per cento (dall’8,6 di giugno), secondo le stime preliminari di Eurostat. La politica zero COVID portata avanti dalla Cina, oltre a danneggiare l’economia interna (il PIL ha frenato dal 4,8 per cento tendenziale del primo trimestre allo 0,4 del secondo) rallenta anche le catene globali degli approvvigionamenti.

Il tutto si è tradotto in una significativa decelerazione dell’economia mondiale: gli Stati Uniti, che hanno visto il PIL scendere sia nel primo sia nel secondo trimestre, sono quindi entrati in una fase di recessione tecnica, mentre il Fondo monetario internazionale ha rivisto al ribasso le previsioni sul PIL globale (al 3,2 per cento per quest’anno e al 2,9 per il prossimo).

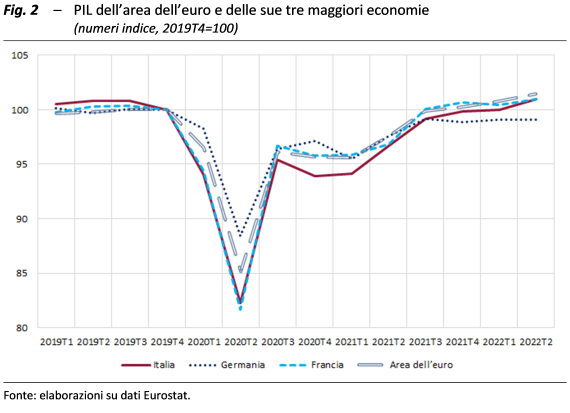

L’Italia recupera e svetta in Europa – Le stime preliminari diffuse a luglio dall’Istat segnalano che, grazie soprattutto al venir meno delle restrizioni anti-COVID, nel secondo trimestre il PIL italiano ha messo a segno un forte recupero, con una crescita dell’1,0 per cento rispetto al periodo gennaio-marzo e del 4,6 su base annua. La variazione congiunturale è superiore a quella fatta registrare dall’Eurozona (0,7 per cento), come già accaduto nei quattro trimestri del 2021. Grazie a questo scatto, inoltre, l’economia italiana è tornata sopra il livello pre-pandemia (fig. 2) di circa un punto percentuale, in linea con la Francia e in anticipo rispetto alla Germania.

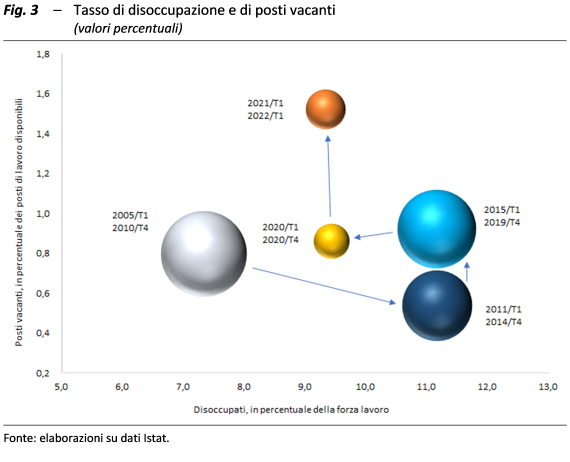

Meno disoccupati ma più posti vacanti – Fra gennaio e marzo il tasso di disoccupazione è sceso all’8,6 per cento, riflettendo un ulteriore aumento del tasso di occupazione (al 59,7 per cento), a fronte di un leggero incremento del tasso di attività. Nello stesso periodo, però, è aumentato anche il tasso di posti vacanti, che ha raggiunto i valori massimi della serie storica (fig. 3). In particolare, le aziende che incontrano maggiori difficoltà a reperire personale sono quelle attive nelle costruzioni, nel turismo e nel comparto informazione-comunicazione.

In generale, quindi, gli andamenti settoriali e le condizioni del mercato del lavoro sono favorevoli, eppure l’incertezza di famiglie e imprese, misurata dall’indice dell’UPB, è tornata ad aumentare nel secondo trimestre, interrompendo la fase di progressiva diminuzione iniziata lo scorso anno. Il clima è peggiorato soprattutto fra i consumatori, che hanno visto il loro indice di fiducia scivolare fra aprile e giugno a quota 100,3, circa nove punti in meno rispetto al periodo gennaio-marzo.

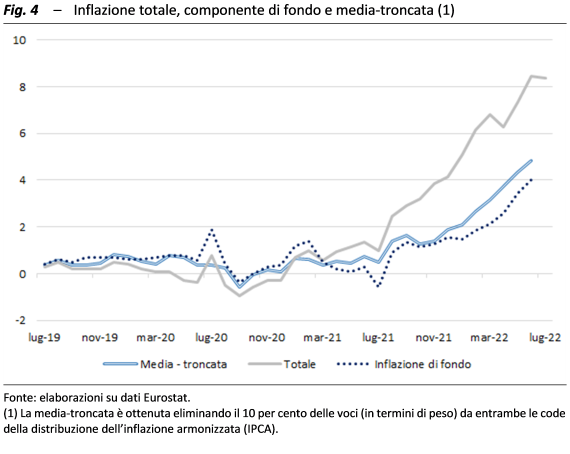

L’onda lunga dell’inflazione – A causare questo peggioramento ha contribuito in modo determinante l’inflazione, che si mantiene sui valori più alti degli ultimi 30 anni. Secondo i dati provvisori dell’Istat, a luglio i prezzi al consumo sono aumentati del 7,9 per cento, un livello che non si vedeva dal 1986. E se i prezzi dei beni energetici rallentano, soprattutto per la componente regolamentata, accelerano invece quelli dei beni alimentari e dei servizi relativi ai trasporti. Non solo: si rafforza anche l’inflazione di fondo (al netto cioè di beni energetici e alimentari freschi), arrivata il mese scorso al 4,1 per cento, dal 3,8 di giugno, principalmente sotto la spinta dei prezzi di abitazioni, acqua, elettricità, combustibili e trasporti. L’inflazione acquisita per il 2022 raggiunge così il 6,7 per cento per l’indice generale, mentre per la componente di fondo si ferma al 3,3 per cento.

Con le consuete metodologie di calcolo dell’inflazione di fondo si rischia di non coglierne del tutto l’andamento in questo particolare momento storico. Escludendo dal calcolo dell’inflazione le voci di spesa che effettivamente registrano variazioni estreme (sia positive sia negative, per un totale del 10 per cento della distribuzione) si ottiene una misura nota in letteratura come inflazione media-troncata. Nei mesi recenti l’inflazione di fondo ottenuta dalla media-troncata è stata superiore a quella core di circa un punto (fig. 4).

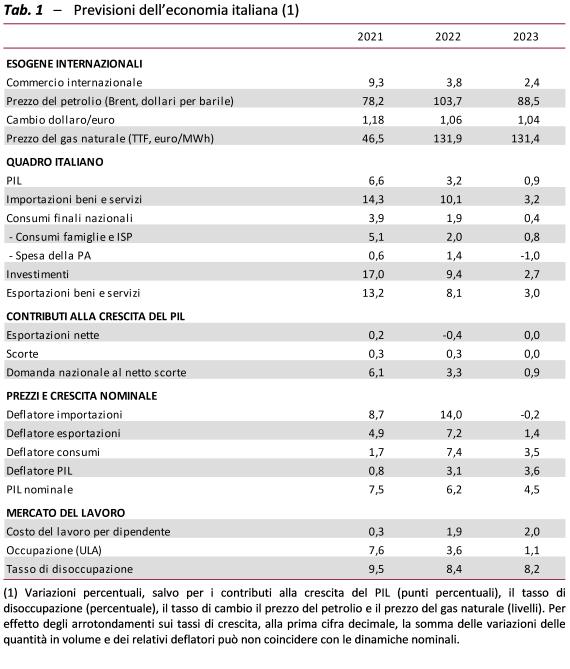

PIL 2022 meglio delle attese, ma nel 2023 la crescita frena – Alla luce dei cambiamenti avvenuti negli ultimi mesi, l’UPB ha modificato le sue previsioni sull’andamento dell’economia italiana nel biennio 2022-23. Le stime relative al 2022 migliorano di tre decimi (dal 2,9 elaborato lo scorso aprile, al 3,2 per cento; tab. 1), in virtù dei favorevoli andamenti del primo semestre, che ha beneficiato di una politica di bilancio espansiva. La previsione sul 2023, invece, subisce un taglio di 1,2 punti percentuali rispetto alle stime di primavera e scivola allo 0,9 per cento. La revisione in negativo è dovuta in primo luogo al protrarsi del conflitto in Ucraina, che si traduce in un deterioramento della domanda estera e in una maggiore persistenza dell’inflazione.

Nei calcoli delle proiezioni è considerata la piena attuazione degli investimenti previsti dal PNRR, che sosterrebbe il PIL in misura non trascurabile (oltre 1,5 punti percentuali nel biennio), quindi rappresenta un elemento chiave della previsione. L’accumulazione di capitale si dovrebbe confermare il traino più importante della domanda interna, soprattutto nella componente delle costruzioni; i consumi invece aumenterebbero (2,0 per cento) meno del PIL quest’anno e nel 2023 dovrebbero rallentare (0,8 per cento) per l’indebolimento dei redditi da lavoro.

I rischi all’orizzonte e lo spettro del blocco del gas russo – Lo scenario macroeconomico dell’economia italiana appare soggetto a rischi di varia natura, soprattutto di matrice internazionale, prevalentemente orientati al ribasso e con ripercussioni soprattutto sul 2023.

Il principale tra questi rischi è rappresentato dall’evoluzione del conflitto in Ucraina, dalla sua durata e dall’impatto che potrebbe avere sui prezzi e sulla disponibilità delle materie prime, in particolare energetiche e agricole. In particolare, il quadro previsivo presentato in questa Nota non assume l’interruzione delle forniture del gas dalla Russia nel periodo di previsione; se tale evento dovesse invece concretizzarsi le conseguenze sull’economia italiana sarebbero consistenti, sia sulla crescita sia sull’inflazione. Stando a diverse recenti analisi, sia italiane che internazionali, l’interruzione completa delle forniture di gas dalla Russia potrebbe comportare per il nostro Paese una riduzione della crescita, fino a circa quattro punti percentuali, con particolare riferimento al 2023; l’impatto sull’inflazione sarebbe anche più forte di quello sulla crescita, ma comunque sarebbe prevalentemente riferito all’anno prossimo. Occorre peraltro considerare che l’ordine di grandezza degli effetti di una riduzione delle forniture di gas deriva da una molteplicità di fattori e condizioni, di varia natura e difficilmente prevedibili; a seconda di tali condizioni, alcune delle quali di natura istituzionale e regolamentare, gli effetti di un tale shock potrebbero variare in misura significativa.