Aggiornate le previsioni per l’Italia: più vicino l’obiettivo di crescita all’1,0 per cento nel 2024, ma sul 2025 pesano i rischi internazionali e il fattore PNRR

Roma, 1° agosto 2024 − L’Ufficio parlamentare di bilancio (UPB) pubblica oggi la Nota congiunturale, documento di analisi in cui, a cadenza trimestrale, esamina il quadro del ciclo economico internazionale e nazionale sulla base dei più recenti indicatori disponibili e delle tendenze di breve termine, con specifiche previsioni per il Paese. Alla luce degli ultimi dati, la Nota sulla congiuntura di agosto descrive una fase congiunturale moderatamente espansiva e stima un aumento del PIL dell’Italia all’1,0 per cento sia quest’anno sia nel 2025.

Scenario internazionale: politiche monetarie verso un allentamento ma pesano vari fattori di rischio

Dopo i forti shock degli ultimi quattro anni, l’economia internazionale sta procedendo nella fase di normalizzazione. Le principali economie avanzate mostrano una crescita moderata, favorita dal mercato del lavoro, che si espande anche nell’area euro. In un quadro globale in cui l’inflazione si sta riducendo, le banche centrali si apprestano a rendere le condizioni monetarie più espansive, sebbene con tempistiche da definire in base alle informazioni che si renderanno via via disponibili. Lo scenario internazionale permane fragile, soprattutto per le guerre militari e commerciali in atto e per la volatilità dei prezzi delle materie prime.

In tale contesto e guardando alle più recenti previsioni, la seconda parte del 2024 sarà caratterizzata dall’ulteriore rientro dell’inflazione globale, ma la dinamica dei prezzi nei servizi e le prospettive di ulteriori dazi nel settore automobilistico potrebbero rallentare il processo di disinflazione. Nonostante le attese del Fondo monetario internazionale (FMI) sul rafforzamento del commercio mondiale, resta elevata l’incertezza, anche con riferimento alle politiche economiche, per cui le condizioni dei mercati finanziari potrebbero cambiare velocemente.

La fase ciclica delle principali economie è moderatamente espansiva, con gli Stati Uniti che nel secondo trimestre 2024 hanno registrato un’accelerazione oltre le attese. La crescita nell’area dell’euro rimane moderata; il PIL ha riportato una variazione congiunturale pari allo 0,3 per cento nel secondo trimestre 2024, con andamenti eterogeni tra i maggiori paesi. La Cina vede un PIL al 4,7 per cento nel secondo trimestre, in calo rispetto al 5,3 del periodo precedente, per effetto del prolungarsi della crisi immobiliare.

L’inflazione mostra nelle principali aree una dinamica moderatamente discendente. La dinamica dei prezzi è persistente negli Stati Uniti – lasciando comunque prevedere possibili tagli dei tassi in autunno – mentre è inferiore nell’area dell’euro, anche se in luglio si è registrato un piccolo incremento (al 2,6 per cento).

Nel secondo trimestre rimane contenuta la dinamica del PIL italiano

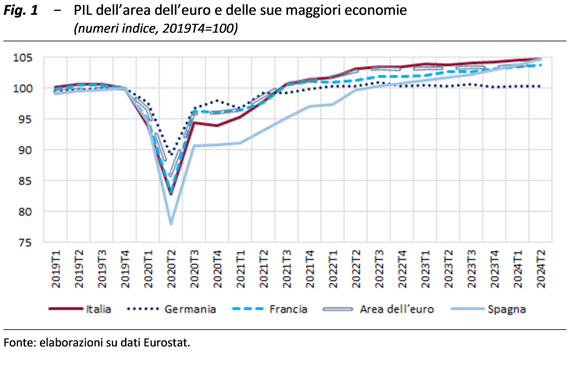

Nel secondo trimestre, sulla base dei dati preliminari dell’Istat, il PIL è aumentato dello 0,2 per cento, rallentando su base congiunturale (0,3 per cento nel primo trimestre) ma accelerando allo 0,9 per cento rispetto allo stesso trimestre dello scorso anno; la variazione acquisita per il 2024 è aumentata allo 0,7 per cento. La crescita nei mesi primaverili è stata sospinta dall’espansione dei servizi, a fronte di un calo nell’agricoltura e nell’industria (che include le costruzioni). La dinamica congiunturale del PIL dell’Italia è simile a quella dell’area dell’euro e della Francia (entrambe allo 0,3 per cento), mentre la Germania flette di un decimo di punto e la Spagna conferma la buona fase ciclica. Nel confronto con i livelli pre-pandemia l’attività economica del nostro Paese resta ampiamente superiore, con un differenziale uguale a quello della Spagna e lievemente maggiore di quello della Francia (fig. 1); al contrario i livelli di PIL della Germania restano sostanzialmente allineati a quelli della fine del 2019.

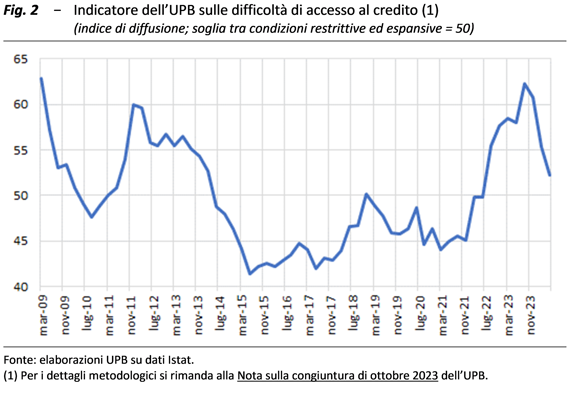

Secondo stime dell’Ufficio parlamentare di bilancio (UPB) l’incertezza delle famiglie e delle imprese italiane rimane elevata, soprattutto per le imprese che tuttavia vedono allentarsi le difficoltà per ottenere finanziamenti.

L’indicatore UPB sulle difficoltà di accesso al credito nei trimestri più recenti ha infatti mostrato una progressiva diminuzione delle tensioni rispetto ai picchi registrati lo scorso anno (fig. 2). Sul fronte della raccolta, i costi sostenuti dagli intermediari finanziari rimangono elevati, contribuendo a frenare l’erogazione del credito alle imprese.

L’industria rimane debole, le costruzioni rallentano, ma il terziario si espande

La produzione nell’industria è in flessione dalla fine del 2022 e nella media del periodo marzo-maggio registra una contrazione dell’1,6 per cento rispetto ai tre mesi precedenti. Nelle costruzioni l’indice della produzione ha segnato due incrementi in aprile e maggio, pur flettendo rispetto al trimestre precedente nella media marzo-maggio in virtù del brusco calo di marzo. Le rilevazioni presso le imprese non sembrano anticipare inversioni di rotta nel breve termine (giugno-luglio) sia nel manifatturiero che nell’edilizia. Nei primi tre mesi dell’anno il valore aggiunto dei servizi è tornato a crescere (0,3 per cento su base congiunturale) dopo il lieve rallentamento di fine 2023. Il turismo resta un fattore trainante per l’economia italiana, registrando nel 2023 i valori più elevati di sempre e nel primo trimestre del 2024 una decisa crescita tendenziale del saldo della bilancia dei pagamenti turistica. Nel secondo trimestre si riduce di circa due punti percentuali l’indicatore composito della fiducia delle imprese e l’indice dell’UPB sull’incertezza registra un marginale incremento.

L’occupazione è ancora in crescita e la dinamica salariale si rafforza moderatamente

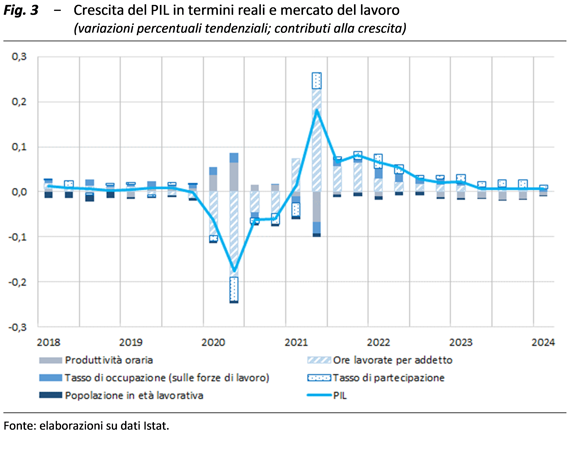

L’occupazione è ancora aumentata in inverno, anche più dell’attività economica. Secondo i dati dell’INPS, la creazione di posti di lavoro nella prima parte dell’anno è stata trainata dai servizi, in particolare del commercio e del turismo, mentre la manifattura ha contribuito negativamente. Sempre nel primo trimestre le misure di integrazione salariale hanno registrato un primo rialzo, dopo tre anni di continua riduzione. I trattamenti salariali si sono intensificati nella manifattura mentre sono diminuiti nelle costruzioni e nel commercio. Il tasso di disoccupazione è sceso al 7,2 per cento e ha continuato a flettere nel bimestre aprile-maggio (6,8 per cento in media), soprattutto grazie all’aumento dell’occupazione femminile. Le buone condizioni della domanda di lavoro favoriscono la partecipazione al mercato del lavoro (fig. 3), sul quale persistono però ampi squilibri tra domanda e offerta.

Nel complesso dell’economia la dinamica dei salari contrattuali si è rafforzata moderatamente nella prima metà del 2024 (3,1 per cento la variazione tendenziale) spinta dall’accelerazione nel settore privato. Tuttavia, nel confronto con tre anni prima, la perdita dei salari reali dei lavoratori italiani è ancora ampia: -5,0 per cento rispetto al primo trimestre del 2021.

L’inflazione è tornata sopra l’uno per cento, ma resta inferiore a quella dell’area dell’euro

L’inflazione resta bassa, in luglio ha superato la soglia dell’uno per cento ma si conferma ben al di sotto dei valori registrati nell’area dell’euro; il divario è spiegato principalmente dalla deflazione delle voci energetiche, ma risente anche delle dinamiche nei servizi, che nel nostro Paese sono inferiori a quelle europee per circa mezzo punto percentuale. La variazione tendenziale dell’indice nazionale dei prezzi al consumo (NIC) è rimasta stabile appena sotto l’uno per cento per tutto il secondo trimestre e in luglio si è rafforzata all’1,3 per cento, soprattutto per via del recupero nella componente energetica. Le aspettative di consumatori e imprese sono complessivamente orientate alla stabilità e i consumatori sono ottimisti circa le tensioni sui prezzi: le loro decisioni di spesa potrebbero essere influenzate dal miglioramento, per quanto contenuto, del divario tra la crescita salariale e quella dei prezzi al consumo.

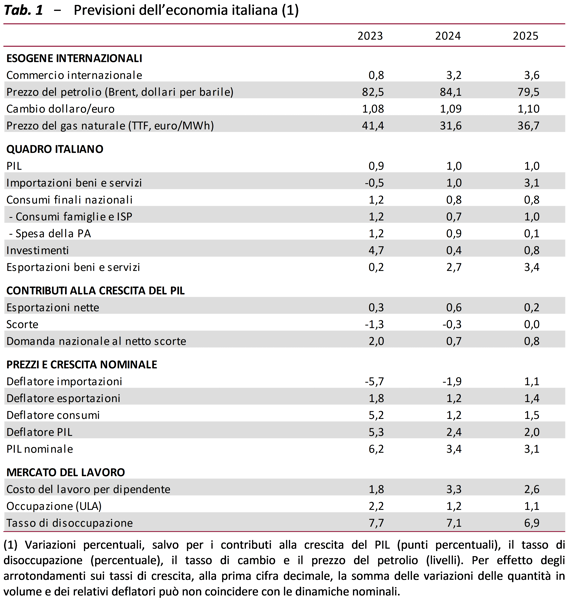

Le previsioni aggiornate: PIL all’1,0 per cento sia per il 2024 (dallo 0,8) sia per il 2025 (dall’1,1)

Nella seconda metà dell’anno l’attività economica è prevista continuare a ritmi moderati. Considerando l’evoluzione recente delle variabili esogene internazionali e recependo i migliori dati osservati nella prima parte dell’anno, si stima che il PIL dell’Italia aumenterebbe dell’1,0 per cento sia nel 2024 sia nel 2025 (tab. 1). Le previsioni presumono anche il completo utilizzo delle risorse del Piano nazionale di ripresa e resilienza (PNRR), secondo gli interventi delineati nel Programma nazionale di riforma (sezione III del DEF 2024).

In particolare, nel confronto con il quadro macroeconomico formulato dall’UPB in aprile ai fini dell’esercizio di validazione delle previsioni del DEF 2024, le proiezioni sull’attività economica sono state lievemente riviste al rialzo sul 2024 (per due decimi di punto del PIL) e marginalmente abbassate, per un decimo di punto, nel 2025. Incidono positivamente sulla crescita del 2024 il rafforzamento del commercio internazionale e il recupero ciclico osservato in Italia nella prima parte dell’anno, mentre sul 2025 pesano le quotazioni più elevate delle materie prime energetiche e l’andamento meno sostenuto degli scambi mondiali.

Sulle stime, come già sottolineato dall’UPB in precedenti Note, permangono i rischi di natura esogena, relativi alla geopolitica sul piano internazionale e all’evoluzione del PNNR sul piano interno. I rischi appaiono bilanciati nel breve termine ma prevalentemente orientati al ribasso nel medio termine.

A livello internazionale sono cruciali le ipotesi sul commercio mondiale, poiché il suo rafforzamento non è attualmente uniforme in termini geografici e settoriali. L’avvio della fase di diminuzione dei tassi ufficiali, da parte della BCE, darà un impulso positivo alla crescita, ma con tempistiche ed effetti ora non definibili con assoluta certezza. Sugli andamenti dei mercati incideranno sia questi aspetti che gli sviluppi elettorali, per le eventuali ripercussioni sulle politiche economiche a livello globale. Nel quadro d’insieme vanno considerati anche i rischi ambientali e in particolare quelli legati alle condizioni climatiche avverse.

Sul fronte interno, gli investimenti sono la variabile più incerta del quadro macroeconomico; è infatti difficile prevedere la tempistica e l’entità degli effetti economici delle modifiche normative al Superbonus. Nel medio termine, ulteriori criticità potrebbero derivare dall’evoluzione dell’attuazione del PNRR, soprattutto considerando la concentrazione dei progetti nei prossimi due anni, che potrebbe causare strozzature nell’offerta. Sugli effetti macroeconomici l’UPB ha formulato una valutazione aggiornata (Rapporto sulla politica di bilancio 2024) che, nel confronto con le valutazioni governative, stima analoghi impatti sul PIL fino al 2023 (cumulativamente per 0,7 punti percentuali), mentre nel successivo triennio gli effetti espansivi tendono a essere meno elevati.

Un biennio al traino della spesa interna, aumentano gli investimenti del PNRR e flettono quelli attivati dal Superbonus

L’attività produttiva verrebbe sostenuta quest’anno dalla diminuzione dell’inflazione e dall’incremento dell’occupazione, oltre che dal rafforzamento del commercio internazionale. Nel 2025 la dinamica del PIL, prevista all’1,0 per cento, si confermerebbe trainata dalle esportazioni e dalla domanda interna, in particolare per gli investimenti finanziati con i fondi europei. L’accumulazione di capitale passerebbe dal 4,7 per cento allo 0,6 per cento annuo in media nel biennio 2024-25, riflettendo la rimodulazione del Superbonus, compensata in buona parte dall’accelerazione degli investimenti del PNRR.

La variazione delle esportazioni di quest’anno (2,7 per cento) è attesa più moderata rispetto a quella del commercio mondiale, prefigurando una perdita di quote di mercato internazionale, dopo i guadagni registrati nel biennio 2021-22. Le esportazioni si irrobustirebbero ancora nel 2025, convergendo verso i ritmi del commercio internazionale. Il saldo del conto corrente della bilancia dei pagamenti in percentuale del PIL, tornato appena positivo lo scorso anno in massima parte grazie al riassorbimento del disavanzo della bilancia energetica, è atteso ampliarsi nel biennio di previsione (all’1,4 per cento in media).