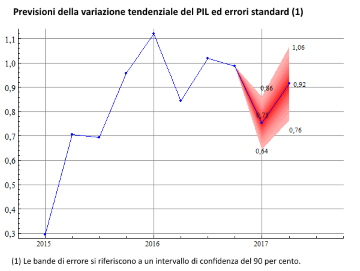

La Nota congiunturale di aprile dell’Ufficio parlamentare bilancio (UPB) stima che il II trimestre 2017 si chiuderà con una crescita del PIL italiano dello 0,3 per cento in leggera accelerazione rispetto allo 0,2 del I trimestre.

La ripresa, favorita da un ritorno su un sentiero positivo del settore industriale, dovrebbe dunque proseguire sugli stessi ritmi contenuti che hanno contrassegnato la seconda metà del 2016. In termini tendenziali l’aumento del PIL sarebbe dello 0,8 per cento nel primo trimestre e salirebbe allo 0,9 per cento nel secondo trimestre.

Frenano i consumi, dagli investimenti un sostegno all’economia

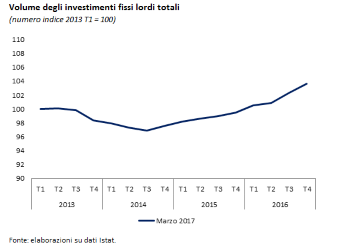

A sostenere la crescita dell’economia italiana nei mesi più recenti ha contribuito il buon andamento del commercio mondiale che, grazie alla positiva dinamica dei mercati rilevanti per l’Italia, ha trainato le nostre esportazioni. Il peggioramento del clima di fiducia delle famiglie e l’indebolimento del potere d’acquisto negli ultimi tre mesi del 2016 (-0,9 per cento rispetto alla media dei mesi estivi) hanno frenato i consumi. A questo trend ha fatto riscontro una dinamica più vivace degli investimenti sulla quale hanno influito il recupero della redditività delle imprese e il miglioramento parziale delle condizioni di accesso al credito (in marzo la quota di imprese che denuncia il mancato ottenimento del finanziamento richiesto è scesa al 4,6 per cento, il minimo dal 2008). Le indagini congiunturali indicano che, per quanto riguarda gli investimenti, la recente tendenza dovrebbe proseguire nel 2017 fornendo un contributo significativo alla domanda interna e, quindi, all’aumento del PIL.

Occupazione: esaurito l’effetto decontribuzione

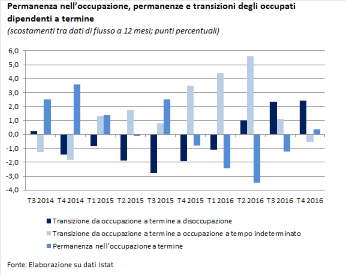

Nel mercato del lavoro risulta confermata le tendenza alla moderazione della crescita manifestatasi nella seconda metà del 2016. Nel bimestre gennaio-febbraio l’occupazione è lievemente aumentata rispetto al quarto trimestre 2016 (+0,1 per cento), venendo sospinta principalmente dagli occupati dipendenti a tempo determinato, a fronte di dinamiche quasi stazionarie della componente a tempo indeterminato e di quella indipendente. Considerando i dati di flusso, nel quarto trimestre del 2016 la quota dei passaggi dall’occupazione a termine verso quella a tempo indeterminato è ritornata negativa per la prima volta dall’inizio del 2015 (-0,5 punti percentuali rispetto al valore di un anno prima). Un dato che fa seguito alla marcata decelerazione di queste transizioni già nel terzo trimestre 2016. E’ contestualmente risalita la permanenza nell’occupazione dipendente a termine, ritornata lievemente positiva (0,4 punti percentuali in più i passaggi rilevati tra il quarto trimestre 2015 e il quarto 2016 rispetto a un anno prima); si sono inoltre intensificati i flussi in uscita dall’occupazione a termine verso lo stato di disoccupazione. Queste tendenze, assieme alla crescente incidenza dell’occupazione a termine (14,3 per cento sul totale degli occupati alle dipendenze nel primi due mesi del 2017 contro il 13,6 per cento nell’analogo periodo del 2016), sembrano riflettere la minor convenienza delle assunzioni con contratti senza scadenza seguita al progressivo venir meno degli effetti della politica di decontribuzione.

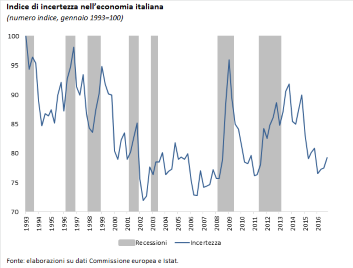

Un indice per misurare l’incertezza

Un indice per misurare l’incertezza

Le possibilità di miglioramento della congiuntura italiana dipendono in misura rilevante dagli elementi di incertezza presenti nell’economia che possono portare a rinvii da parte degli operatori economici delle decisioni di spesa più impegnative o rischiose e aumentare l’avversione al rischio del sistema bancario. Per cercare di misurare il livello di incertezza, l’UPB ha elaborato un indice d’incertezza basato sulle numerose informazioni presenti nelle indagini mensili condotte dall’ISTAT su imprese e consumatori che fornsicono indicazioni sulle loro aspettative relative all’andamento dell’economia o sulla propria condizione economico-finanziaria. Dopo la diminuzione sperimentata nel 2015 e nella prima parte del 2016, l’indicatore di incertezza ha registrato, a partire dalla seconda metà dello scorso anno, una certa risalita, rimanendo comunque su livelli complessivamente contenuti, soprattutto se confrontati ai precedenti picchi sperimentati in occasione della cosiddetta prima recessione (nel 2009) e nella fase inziale dell’attuale ripresa economica (2014). Tale evidenza si differenzia in parte da quella di altri indicatori (basati, ad esempio, sulla frequenza del termine incertezza nei giornali o sull’andamento di variabili finanziarie) che sembrano segnalare incrementi di incertezza (o di rischio) più rilevanti per l’economia italiana.