L’economia internazionale, che già si era indebolita nello scorso biennio, è stata travolta dalla pandemia di COVID-19. Nella Nota congiunturale di aprile si cercano di analizzare, sulla base dei dati ad oggi disponibili, i primi effetti dello shock che ha investito, sia pure con tempi e intensità differenti, l’economia mondiale. Effetti, le cui proporzioni sono soggette a un elevatissimo grado d’incertezza e che secondo molti osservatori, sembrano, allo stato, comparabili in tempi di pace soltanto a quelli della grande depressione del 1929. Un focus particolare è ovviamente dedicato all’Italia, primo paese europeo a essere colpito dalla pandemia fuori dalla Cina, per la quale i modelli previsivi di breve termine dell’UPB stimano un calo dell’attività economica nella prima metà dell’anno di dimensioni eccezionali. Nell’insieme dei primi due trimestri dell’anno il PIL si ridurrebbe cumulativamente di circa quindici punti percentuali. Nell’ipotesi di un regresso dell’epidemia l’attività tornerebbe ad espandersi nel trimestre estivo. Tali stime risentono di un’incertezza estremamente elevata, quindi vanno interpretate con la massima cautela.

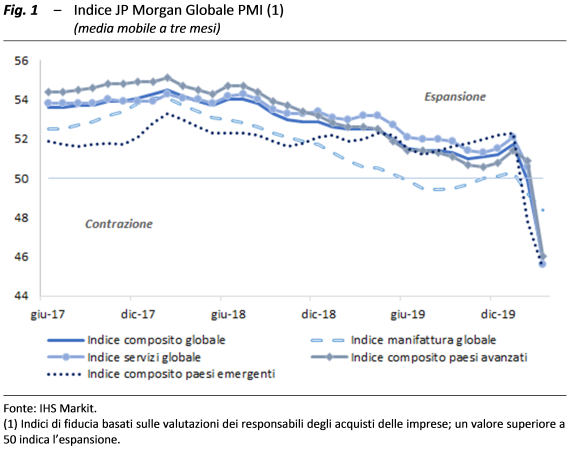

Terremoto COVID–19: crollano attività produttiva e scambi, arriva la recessione globale La fase di moderata decelerazione dell’attività economica che aveva interessato diverse economie nel 2018 e nel 2019, sembrava essersi interrotta tra la fine dello scorso anno e l’avvio del 2020 (fig. 1), grazie anche alla tregua siglata a gennaio nel conflitto commerciale tra Cina e USA. La diffusione della pandemia, dapprima in Cina e poi nel resto del mondo, ha cambiato radicalmente il quadro, determinando un peggioramento dell’attività e dell’outlook senza precedenti.

La globalizzazione e i profondi legami tra i paesi nelle catene globali del valore hanno generato colli di bottiglia in quelle produzioni nazionali con significativo utilizzo di input intermedi d’importazione. I dati di commercio disponibili per i mesi di febbraio e marzo sono ancora incompleti, ma già si osservano notevoli effetti sui costi dei noli delle portacontainer Baltic Dry Index. Sui mercati finanziari e del petrolio gli effetti del peggioramento delle prospettive macroeconomiche sono stati rapidi e pronunciati.

Le previsioni del Fondo monetario internazionale (FMI), diffuse la settimana scorsa, stimano per l’anno in corso la recessione più profonda dalla grande depressione, con una contrazione del PIL per il complesso dell’economia mondiale del 3 per cento (6,3 punti percentuali in meno rispetto alle stime di gennaio). La dinamica del prodotto dovrebbe mantenersi positiva in Cina e India, ma dato il ritmo di crescita della popolazione, il PIL in termini pro capite mostrerebbe comunque una riduzione; per le economie avanzate la contrazione sarebbe addirittura del 6 per cento, 7,7 punti percentuali in meno rispetto alla previsione di inizio anno. Le previsioni sul commercio sono ancora più pessimistiche, anticipando una caduta dell’11 per cento, rivista al ribasso di quasi 14 punti percentuali rispetto alle proiezioni di gennaio. Nei paesi maggiormente colpiti dalla pandemia le autorità monetarie e fiscali hanno adottato diversi provvedimenti controciclici, la cui efficacia sarà cruciale anche per la ripresa.

Per l’Italia uno shock senza precedenti – La fase ciclica dell’economia italiana, complessivamente stagnante lo scorso anno, si era già deteriorata nell’ultimo trimestre del 2019. La rapida diffusione dell’emergenza sanitaria, a partire dalla fine di febbraio, ha cambiato il quadro congiunturale con una velocità e un’intensità senza precedenti in tempi di pace. L’incertezza di famiglie e imprese continua ad aumentare: l’indice UPB nel primo trimestre dell’anno è decisamente peggiorato.

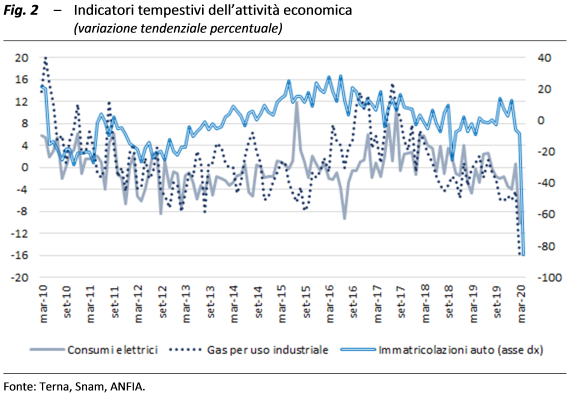

A causa degli sfasamenti temporali delle rilevazioni, gli indicatori sintetici del ciclo economico elaborati da diverse istituzioni colgono un quadro ancora parziale degli effetti della pandemia sull’attività reale. Alcuni segnali di forte contrazione dell’attività economica sono comunque già desumibili da variabili ad alta frequenza, come il consumo di energia elettrica e di gas per usi industriali, che in marzo si sono ridotte rispetto allo stesso mese del 2019 tra dieci e quindici punti percentuali. Al contempo il blocco delle vendite ha sostanzialmente annullato il mercato dell’auto, che ha registrato un calo tendenziale delle immatricolazioni mai visto prima, di oltre l’80 per cento (fig. 2).

Le previsioni di breve termine sull’economia italiana- Gli esercizi di previsione macroeconomica risultano ad oggi estremamente complessi, in quanto vi è un’estrema incertezza sulla possibile data di fine pandemia. L’UPB realizza le proprie stime di breve termine sul PIL dell’Italia con una pluralità di modelli a frequenza mista, che sfruttano in maniera ottimale l’informazione degli indicatori congiunturali mensili. Tra questi rivestono particolare importanza le serie cosiddette hard, come la produzione industriale, che però sono al momento disponibili solo fino al mese di febbraio, ossia prima che il coronavirus producesse rilevanti effetti sull’economia italiana. Tuttavia i modelli utilizzano anche indicatori più tempestivi, citati in precedenza (fig. 2).

Tenendo conto di queste informazioni, si prefigura per la prima metà dell’anno un calo dell’attività economica di intensità eccezionale, mai registrato nella storia della Repubblica. Nel trimestre scorso il PIL si sarebbe complessivamente ridotto di circa cinque punti percentuali, quasi interamente ascrivibili al crollo dell’attività in marzo. Il trimestre corrente sconta maggiormente gli effetti del blocco, in quanto inizia su livelli molto bassi e risente di un pesante trascinamento statistico; nell’ipotesi che le restrizioni vengano allentate in misura molto graduale a partire da maggio si prefigura una contrazione congiunturale del PIL del secondo trimestre dell’ordine di ulteriori dieci punti percentuali. Le previsioni annuali dell’UPB, coerenti con l’orizzonte di proiezione del DEF, saranno diffuse in occasione del prossimo esercizio di validazione del quadro macroeconomico programmatico del Governo.

Frena l’occupazione ed esplode la CIG – Al momento non sono disponibili informazioni sul mercato del lavoro relative al periodo dell’emergenza sanitaria, che potrebbe anche ostacolare la produzione delle statistiche ufficiali. Secondo stime dell’Istat, i provvedimenti di sospensione o riduzione dell’attività produttiva riguarderebbero il 51,3 per cento delle imprese e il 42,9 per cento degli addetti. Informazioni diffuse dall’INPS, indicano che le richieste per la CIG con causale “COVID-19” pervenute fino al 10 aprile riguardano circa 2,9 milioni di lavoratori mentre le istanze relative all’assegno ordinario coinvolgono circa 1,7 milioni di beneficiari. Si stima, per la sola parte relativa alle richieste CIG, che il numero complessivo di ore autorizzate possa essere ampiamente superiore, anche triplo, rispetto ai valori massimi storicamente osservati su base mensile dalla crisi finanziaria del 2009.

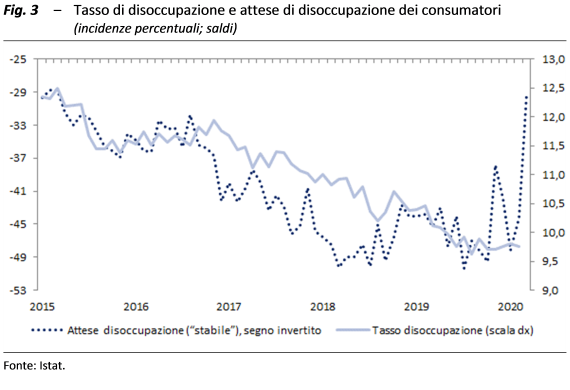

Il tasso di disoccupazione, che nel quarto trimestre si era attestato al 9,7 per cento è rimasto sostanzialmente invariato all’avvio dell’anno in corso. Nel periodo contrassegnato dall’emergenza sanitaria, il calo della partecipazione al mercato del lavoro sarebbe accentuato dai provvedimenti di distanziamento sociale introdotti per contenere la crisi da COVID-19, poiché riducendo la mobilità rendono più costosa la ricerca attiva del lavoro, determinando un aumento dello scoraggiamento. La crescita dell’inattività potrebbe moderare l’aumento del tasso di disoccupazione, che tuttavia secondo le attese dei consumatori rilevate in marzo (fig. 3) segnerebbe un deciso incremento.