Dopo lo shock recessivo che ha contrassegnato il 2020, le prospettive economiche a breve e medio termine sono strettamente intrecciate con l’evoluzione della pandemia COVID-19 e delle campagne vaccinali in atto per contrastarla. La Nota sulla congiuntura di aprile dà conto delle dinamiche che hanno contraddistinto l’ultimo scorcio dell’anno passato e delle evoluzioni congiunturali che nei mesi recenti hanno interessato l’economia globale e quella nazionale, alle prese con una difficile fase di stabilizzazione dopo il maggiore calo del PIL mai registrato in tempi di pace. L’economia italiana sconta ancora gli effetti delle limitazioni alla mobilità e alle attività produttive introdotte dopo la scorsa estate per contenere i contagi. Tuttavia, stando alle stime effettuate attraverso i modelli a breve termine dell’UPB, al calo del PIL registrato nell’ultimo trimestre del 2020farebbe riscontro nel primo trimestre una sostanziale stabilizzazione, anche se su un livello largamente inferiore a quello del corrispondente periodo del 2020.

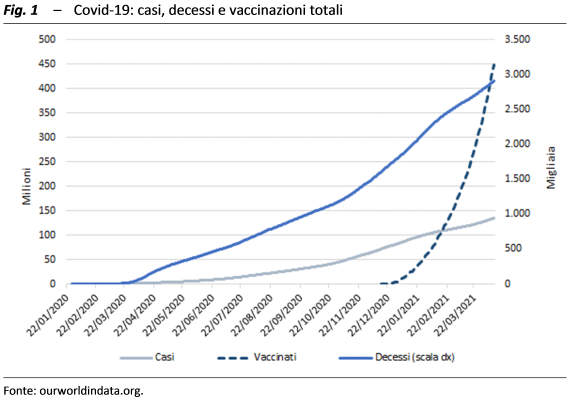

L’economia globale vede l’uscita dal tunnel – Negli ultimi due mesi la diffusione del coronavirus ha mostrato una leggera decelerazione. Questo, unitamente al proseguimento della campagna vaccinale (fig. 1), pur con frizioni per la limitata disponibilità di dosi in alcuni paesi, prefigura per le economie avanzate il ritorno verso livelli di attività prossimi alla normalità nella parte finale dell’anno in corso.

Dall’inizio del 2021 gli indici di fiducia dei direttori acquisti (PMI) sono migliorati, segnalando l’espansione dell’attività economica. Il commercio mondiale ha lentamente cominciato la sua risalita per tornare a mostrare una variazione tendenziale positiva a partire da novembre scorso. Nell’ultimo World Economic Outlook il Fondo Monetario Internazionale (FMI) ha operato una sostanziale revisione al rialzo delle stime sulla crescita mondiale per l’anno in corso: rispetto a quelle di gennaio, le nuove previsioni prospettano un’accelerazione dell’attività economica per quest’anno più forte di mezzo punto percentuale, portando la crescita al 6,0 per cento. Tra i differenti paesi e aree le prospettive di recupero appaiono molto differenziate (a una crescita del PIL dell’8,4 per cento della Cina e del 6,4 percento degli USA, fa riscontro un rimbalzo del 4,4 per cento dell’area dell’euro) in funzione dello spazio fiscale utilizzabile, della disponibilità di vaccini, nonché della struttura economica delle diverse economie, ad esempio con riguardo all’esposizione verso le attività turistiche frenate dalla pandemia.

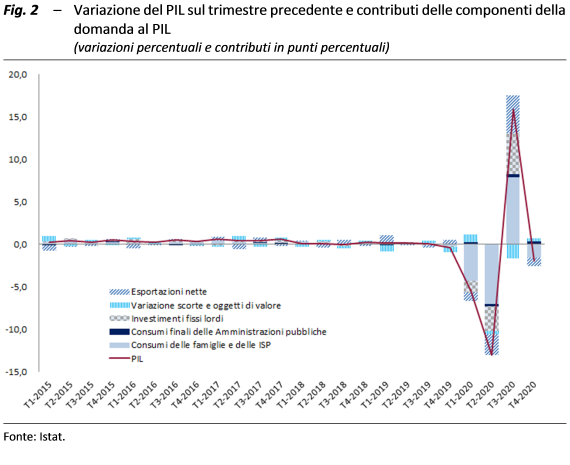

Per l’Italia il prezzo salato della seconda ondata – La stima completa dei conti economici trimestrali, rilasciata all’inizio di marzo dall’Istat, ha rivisto appena al rialzo la flessione congiunturale del PIL nel quarto trimestre dello scorso anno (a -1,9 da -2,0 per cento della stima flash di febbraio). La contrazione dell’attività economica, più marcata di quella dei maggiori paesi dell’area, ha riflesso le misure di contenimento adottate in autunno per contrastare la seconda ondata pandemica. Dal lato della domanda, sia la componente interna sia quella estera hanno contribuito negativamente alla variazione del PIL (fig. 2), a riflesso di comportamenti di spesa più cauti delle famiglie e di un rallentamento delle esportazioni più forte di quello delle importazioni. Nel complesso del 2020 il PIL si è ridotto dell’8,9 per cento, il minimo storico mai registrato in tempi di pace; la contrazione degli investimenti fissi lordi (-9,1 per cento) e dei consumi finali nazionali (-7,8 per cento) si è accompagnata alla diminuzione delle esportazioni di beni e servizi (-13,8 per cento), più marcata di quella delle importazioni (-12,6 per cento).

Il peso delle restrizioni e il ruolo della politica di bilancio – Utilizzando i modelli econometrici per le previsioni di breve e di medio termine (MeMo-It) l’UPB ha svolto un’analisi su come sarebbe andata l’economia italiana se fosse stato un anno “normale”. Si sono quindi confrontati gli andamenti storici con le proiezioni che erano state formulate prima della pandemia, nell’autunno del 2019, in occasione della validazione del quadro macroeconomico programmatico della NADEF 2019 (la crescita del PIL per il 2020 era stata prevista allo 0,5 per cento); in sostanza si è stimato quali fattori possano spiegare la differenza (oltre nove punti percentuali) tra quanto è diminuito il PIL nel 2020 (8,9 punti percentuali) e l’incremento che si era prospettato nella NADEF 2019 (0,5 punti percentuali). Le valutazioni proposte devono essere considerate con cautela, poiché si tratta di una lettura della storia necessariamente semplificata, in quanto basata su modelli econometrici. Sulla base dell’esercizio svolto si valuta che l’introduzione dei provvedimenti di contenimento dell’emergenza sanitaria avrebbe comportato lo scorso anno una contrazione del PIL pari a oltre otto punti percentuali. A questo fattore si aggiunge il ruolo esercitato dai canali recessivi internazionali, anch’essi in gran parte ascrivibili alla pandemia, che hanno comportato un peggioramento di oltre tre punti percentuali delle stime di crescita. L’impatto sull’economia dei fattori recessivi è stato però attenuato dalle politiche economiche e, almeno in una prima fase, anche dalla flessione delle quotazioni petrolifere. La risposta della politica di bilancio è risultata eccezionale, fornendo sia risorse per fronteggiare la crisi epidemica sia sostegni economici a famiglie e imprese per limitare gli effetti del blocco delle attività produttive, si stima possa aver attutito la recessione per due punti e mezzo percentuali di PIL.

A piccoli passi verso una difficile ripresa – Dopo la sostanziale stasi di dicembre, la produzione industriale ha segnato un incremento congiunturale dell’1,1 per cento in gennaio, al quale è seguito un moderato incremento in febbraio (0,2 per cento). La variazione acquisita della produzione settoriale per il primo trimestre dell’anno in corso è positiva, per circa un punto percentuale, e le rilevazioni presso le imprese prefigurano sviluppi favorevoli nel breve termine: in marzo, il PMI manifatturiero ha raggiunto il livello più alto dal gennaio del 2018 (59,8 da 56,9 di febbraio) trainato dai maggiori ordinativi interni ed esteri; l’indice Istat di fiducia del comparto è aumentato per il secondo mese consecutivo attestandosi a 101,2, il livello più alto da luglio 2019.

Le indicazioni di sostanziale stabilizzazione dell’attività economica hanno trovato conferma nella dinamica dalle variabili quantitative mensili più tempestive: a marzo i consumi elettrici e il gas per uso industriale hanno segnato un incremento rispetto al mese precedente; il traffico passeggeri aerei, riferito a febbraio, ha registrato invece una variazione congiunturale negativa di circa due punti percentuali. Gli indicatori sintetici del ciclo economico sono coerenti nel segnalare un miglioramento della fase ciclica in corso.

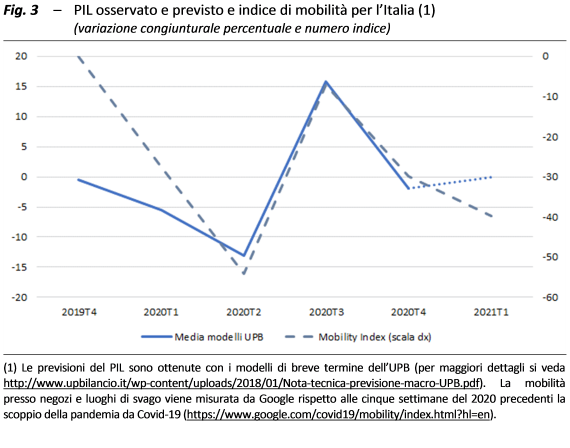

L’attività economica risente ancora delle restrizioni alla mobilità e all’attività produttiva, resesi necessarie dal verificarsi di una seconda e poi terza ondata pandemica. Sulla base dei modelli di breve termine dell’UPB nel primo trimestre del 2021 il PIL sarebbe rimasto pressoché invariato, su valori inferiori per oltre 6 punti percentuali a quelli pre-COVID. L’intervallo di variabilità di queste stime è elevato, a causa della mancanza di indicatori congiunturali affidabili e tempestivi per il settore dei servizi, il più colpito dall’emergenza sanitaria. L’indice sulla mobilità sembra tracciare l’andamento congiunturale del PIL negli ultimi trimestri; dall’osservazione delle due serie storiche traspare una dinamica del PIL via via migliore di quella della mobilità, per cui sembra che l’attività economica stia risentendo in misura progressivamente inferiore dei vincoli alla mobilità (fig. 3); tale fenomeno, riscontrato anche in altri paesi, indica che le famiglie e le imprese cercano di adattarsi all’emergenza sanitaria mettendo in campo modalità alternative di consumo, di lavoro e di produzione compatibili con le restrizioni in atto.