L’attacco russo all’Ucraina ha avuto un effetto dirompente sull’economia globale, incidendo pesantemente sulle prospettive a breve e a medio termine. La Nota sulla congiuntura di aprile analizza quali sono, a oggi, gli effetti del conflitto sullo scenario internazionale e su quello italiano e quanto ampie potrebbero essere le conseguenze di un suo prolungamento.

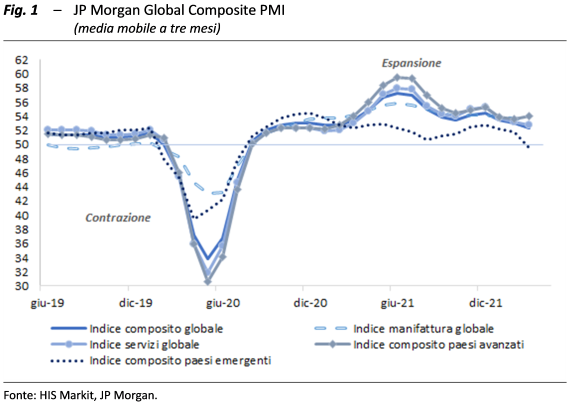

L’invasione russa affossa la fiducia e frena la ripresa. – Dopo il forte rimbalzo dell’attività economica del 2021, il nuovo anno si era aperto con l’indebolimento del ciclo economico internazionale, complice la veloce diffusione della variante Omicron del COVID-19. L’ottimismo, tornato in febbraio a seguito dell’inversione di tendenza della curva dei contagi, è stato gelato dall’invasione dell’Ucraina da parte della Russia che ha nuovamente cambiato il quadro, incidendo da subito sui costi delle materie prime e sulla fiducia di imprese e consumatori. L’indice composito globale di fiducia dei direttori degli acquisti (JP Morgan Global Composite PMI, fig. 1) ha segnato un arretramento a 52,7 in marzo (da 53,5 di febbraio), a causa delle peggiori prospettive per l’export e dei nuovi ritardi nella produzione accumulati per la carenza di manodopera, materie prime e semilavorati.

Nelle sue nuove previsioni, pubblicate lo scorso 19 aprile, il Fondo monetario internazionale (FMI) ha rivisto al ribasso le stime di crescita rialzando quelle per l’inflazione. Secondo il FMI il prodotto mondiale crescerebbe del 3,6 per cento sia quest’anno sia il prossimo, rispettivamente 0,8 e 0,3 punti percentuali in meno rispetto alla precedente previsione. Ma se per gli Stati Uniti la revisione è contenuta a pochi decimi di punto, per l’area dell’euro, le cui economie sono maggiormente legate ai paesi in conflitto, il ribasso è di oltre un punto percentuale per quest’anno, con una crescita che dovrebbe attestarsi al 2,8 per cento (2,3 per cento nel 2023).

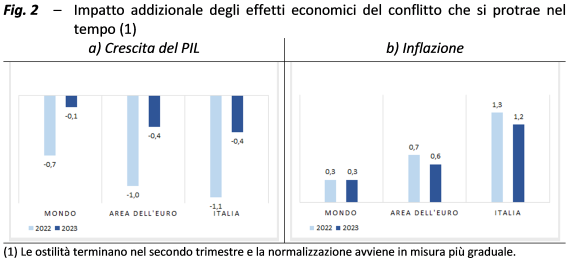

Il conflitto ha già avuto effetti non trascurabili; se si prolungasse… – Con l’ausilio del modello globale di Oxford Economics – Global Economic Model (GEM) – si è tentato di dare un ordine di grandezza sia degli impatti macroeconomici della guerra che possiamo già ritenere assodati e scontati dai previsori, sia degli effetti addizionali che deriverebbero dalla maggiore durata delle ostilità. Con riferimento agli impatti già scontati, principalmente riconducibili ai rincari delle materie prime, si stima che inciderebbero in misura modesta per l’economia mondiale, ma più rilevante per quella europea e in particolare per l’Italia.

Sono state inoltre valutate le ripercussioni di un prolungamento della fase militare fino a tutta la primavera, con un percorso di normalizzazione esteso al resto dell’anno (fig. 2). Secondo l’analisi svolta la maggiore durata della guerra comporterebbe una ulteriore perdita del PIL, che nel 2022 sarebbe non marginale a livello mondiale e più forte per l’area dell’euro (-1,0 per cento); l’economia italiana subirebbe un’ulteriore perdita di circa un punto percentuale di PIL nel 2022 e di quasi mezzo punto nel 2023. L’inflazione aumenterebbe in maniera contenuta a livello globale, di oltre mezzo punto percentuale nell’area dell’euro e di oltre un punto per l’Italia, sia quest’anno sia nel prossimo.

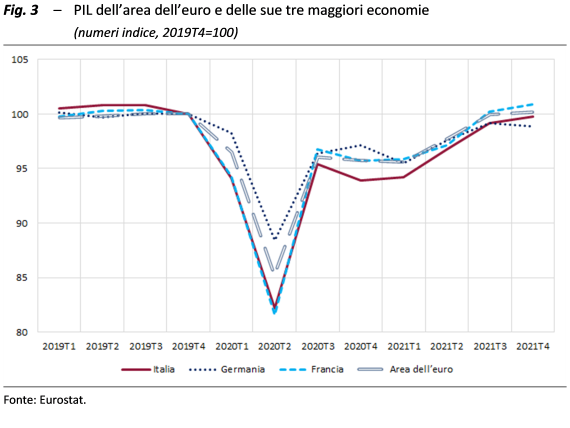

Italia, prima il recupero… – Nel nostro paese, lo scorso anno il PIL ha recuperato gran parte della contrazione, senza precedenti in tempi di pace, registrata nel 2020 a causa della pandemia. Secondo i conti economici annuali, diffusi all’inizio di marzo e non modificati per quanto attiene al PIL in volume lo scorso 4 aprile, l’attività nel 2021 è cresciuta del 6,6 per cento, sospinta prevalentemente dalla domanda nazionale con un contributo di 6,2 punti percentuali; l’apporto delle esportazioni nette, al pari di quello delle scorte, è stato invece solo lievemente positivo (per 0,2 punti percentuali). Dal lato dell’offerta, il valore aggiunto ha segnato incrementi marcati nelle costruzioni e nell’industria in senso stretto (rispettivamente 21,3 e 11,9 per cento) e più moderati nei servizi (4,5 per cento); l’agricoltura è invece risultata in flessione, per il terzo anno consecutivo (-0,8 per cento rispetto al 2020, -7,0 per cento rispetto al 2018).

Lo scorcio finale del 2021 ha registrato un aumento del PIL di oltre mezzo punto percentuale rispetto alla media dei mesi estivi, portando il livello di attività appena pochi decimi al di sotto di quello di fine 2019; il recupero rispetto al livello pre-pandemia è risultato in anticipo sulla Germania ma in lieve ritardo rispetto alla Francia e all’area dell’euro (fig. 3).

… poi la frenata. – Nonostante il progressivo allentamento delle misure di contenimento della pandemia, il quadro degli indicatori disponibili ha progressivamente assunto un’intonazione negativa dall’inizio dell’anno. In marzo, il primo mese successivo all’avvio delle ostilità militari in Ucraina le famiglie sono divenute più caute sugli acquisti di beni durevoli, come le auto, mentre i consumi elettrici e i flussi di trasporto di merci sono aumentati, indicando che l’impatto della guerra sul complesso delle attività produttive potrebbe manifestarsi con qualche ritardo; la diversa reazione iniziale di famiglie e imprese agli eventi bellici trova riscontro anche nel clima di fiducia che il mese scorso è peggiorato sensibilmente per i consumatori e con minore intensità per le imprese.

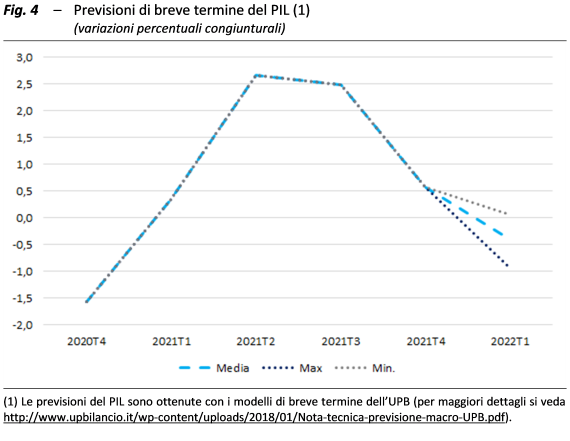

Secondo le stime dell’UPB nel primo trimestre di quest’anno il PIL si sarebbe contratto in termini congiunturali di circa mezzo punto percentuale, con un intervallo di variazione molto ampio ma comunque bilanciato (tra -0,9 e 0,1 per cento; fig. 4). Alla flessione nella manifattura farebbe riscontro un minore indebolimento dei servizi, sostenuti dall’allentamento delle restrizioni contro il COVID-19.

Aumentano gli squilibri tra domanda e offerta di lavoro. – Nel bimestre iniziale del 2022 il tasso di disoccupazione è sceso all’8,6 per cento per il balzo del tasso di occupazione (al 59,6 per cento). Il numero di individui inattivi è rimasto sostanzialmente invariato in media rispetto al trimestre finale del 2021, quando il tasso dei posti vacanti si è spostato su valori storicamente elevati nei maggiori settori produttivi, segnalando l’acuirsi di squilibri nell’incontro tra domanda e offerta di lavoro (fig. 5).

L’inflazione al consumo raggiunge un nuovo massimo storico. – Sulla scia delle tensioni nei mercati energetici e dell’incertezza legata al conflitto russo-ucraino, la dinamica dei prezzi si è andata via via rafforzando con riflessi su tutte le fasi della filiera di distribuzione; le imprese e le famiglie stanno rivedendo al rialzo anche le attese sull’inflazione, verso valori massimi storici.

L’inflazione al consumo, ancora contenuta nel 2021 (1,9 per cento), ha cominciato a oltrepassare la soglia del due per cento nell’autunno scorso, per poi impennarsi bruscamente nel 2022. La dinamica mensile dei prezzi al consumo (NIC) in marzo ha raggiunto il 6,5 per cento tendenziale (dal 5,7 di febbraio), un valore che non si raggiungeva dal 1991. Gli aumenti di prezzo sono sempre più diffusi; a marzo i rincari superiori al due per cento hanno interessato circa la metà delle voci di spesa (43 per cento nel gruppo dei beni “core”), mentre a fine 2021 erano solo un terzo.