L’economia italiana mostra segnali di ripresa moderata nel primo trimestre del 2023, dopo il rallentamento degli ultimi tre mesi dello scorso anno, mentre l’inflazione è in calo anche se le componenti di fondo che incidono sul “carrello della spesa” restano in crescita. L’occupazione si rafforza, soprattutto grazie ai contratti a tempo indeterminato, ma continuano a manifestarsi squilibri tra la domanda e l’offerta di lavoro che frenano la produzione.

Secondo la Nota congiunturale di aprile dell’Ufficio parlamentare di bilancio (UPB), l’incertezza si riduce nel breve termine per il sistema italiano, mentre nel medio periodo prevalgono i rischi al ribasso sulla crescita e al rialzo sull’inflazione. Oltre al conflitto in Ucraina gli elementi potenzialmente avversi riguardano in primo luogo i tempi di attuazione del PNRR, le tensioni finanziarie globali, la persistenza dell’inflazione e i rischi climatici e ambientali.

Segnali di resilienza dell’economia globale alla guerra in Ucraina

Di fronte a un conflitto in Ucraina che non sembra arrestarsi, l’economia globale mostra segnali di resilienza, adattandosi al modificato scenario internazionale. I Paesi europei hanno ridotto la dipendenza dalle importazioni di gas russo, sia diversificando le fonti di approvvigionamento sia riducendo i consumi complessivi. La dipendenza dell’UE dalla Russia è passata infatti in pochi mesi da quasi il 50 per cento di metà 2021 a poco meno del 13 per cento a novembre 2022. Grazie anche a un inverno mite, le tensioni sul mercato del gas si sono gradualmente ridotte e a fine marzo il prezzo per Mwh era tornato intorno ai 40 euro, ovvero alle quotazioni di fine luglio 2021.

I dati congiunturali sull’attività economica globale delineano un rallentamento nel quarto trimestre del 2022 e allo stesso tempo prospettano un miglioramento nella prima parte dell’anno in corso.

Il calo dei prezzi delle materie prime energetiche ha favorito la flessione dell’inflazione in Europa: dal picco registrato lo scorso ottobre, quando i prezzi nell’area dell’euro erano aumentati del 10,6 per cento, l’inflazione è costantemente diminuita. Secondo le stime preliminari di Eurostat in marzo l’inflazione è scesa al 6,9 per cento, con un calo di oltre un punto e mezzo percentuale sul mese precedente; la componente dei beni energetici è stata negativa, per la prima volta dal febbraio 2021. Tuttavia, il progressivo aumento dei prezzi si è ora diffuso tra i vari beni del paniere, in particolare quelli alimentari. La tendenza in flessione non è comunque sufficiente a concludere il processo di normalizzazione delle politiche monetarie. Le banche centrali mantengono un approccio vigile, in funzione dei dati disponibili. Anche le politiche di bilancio degli Stati membri dell’UE si orienteranno verso un riassorbimento degli squilibri, accumulati in seguito alla pandemia e al conflitto in Ucraina.

Nel 2022 in Italia crescita maggiore dei principali partner europei, ma si è indebolita nel quarto trimestre

Lo scorso anno il PIL italiano è cresciuto oltre le attese, con un aumento a consuntivo del 3,7 per cento, maggiore rispetto ai principali partner europei per il secondo anno consecutivo, proseguendo così la fase di recupero post pandemia iniziata nel 2021. La crescita è stata sospinta in particolare dalla domanda interna privata, ossia dai consumi delle famiglie e dagli investimenti fissi lordi, e anche dalle esportazioni.

Il trimestre finale del 2022 però ha registrato una lieve flessione (-0,1 per cento rispetto alla media dei mesi estivi). Nel 2022 i consumi privati sono cresciuti di quasi cinque punti percentuali rispetto al 2021. Dopo il balzo in avanti nei trimestri centrali dell’anno, la spesa delle famiglie è diminuita in misura non trascurabile in autunno (-1,6 per cento), risentendo della forte perdita di potere d’acquisto delle famiglie causata dai rincari dei prezzi.

Aumentano gli occupati ma gli squilibri domanda-offerta frenano la produzione

Sulla base delle informazioni preliminari, nel bimestre gennaio-febbraio di quest’anno l’occupazione avrebbe continuato a espandersi (0,3 per cento rispetto ai tre mesi precedenti) sospinta in particolare dal traino degli occupati a tempo indeterminato e degli autonomi. Il tasso di occupazione (15-64 anni) è salito ai massimi storici (60,8 per cento), anche per effetto del calo della popolazione attiva, ma è ancora distante dai valori prevalenti dell’area dell’euro. Al miglioramento ha contribuito anche la ripresa della partecipazione delle donne al mercato del lavoro, tornata sostanzialmente ai valori precedenti la pandemia.

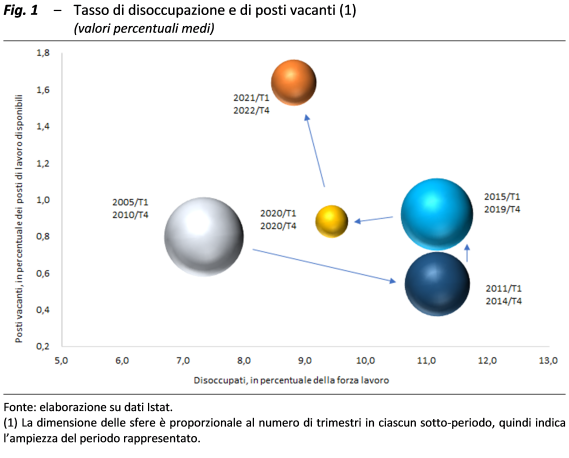

Lo squilibrio tra domanda e offerta rimane però ampio e costituisce un freno alla produzione (fig. 1). Secondo la rilevazione Istat sulla capacità utilizzata e sugli ostacoli alla produzione delle imprese manifatturiere, diminuisce la quota di imprese che ha fronteggiato ostacoli nel complesso, ma tra questi si intensifica la scarsità di manodopera.

Inflazione in calo ma non per il “carrello della spesa”

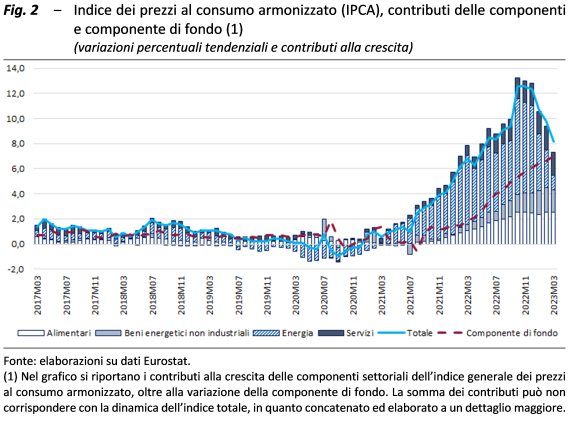

La flessione dell’inflazione degli ultimi mesi si rafforza, grazie al calo dei prezzi energetici e all’attenuazione delle spinte a monte della catena di distribuzione. Rimangono tuttavia moderate pressioni sui prezzi dei beni alimentari e di alcuni servizi che continuano ad alimentare la componente di fondo e il “carrello della spesa”; vi sono quindi ulteriori rincari delle spese più frequenti per beni di prima necessità, che incidono soprattutto sulle famiglie con redditi più bassi (fig. 2).

Effetto incentivi fiscali sui prezzi degli impianti per la casa a impatto energetico

In Italia i prezzi di alcuni beni per la casa a impatto energetico (apparecchi per riscaldamento e condizionatori d’aria) hanno registrato una crescita tendenziale superiore alla media europea, già da prima della pandemia. L’aumento cumulato dei prezzi di questo paniere di beni tra la seconda metà del 2019 e la fine del 2022 è stato di quasi il 40 per cento in Italia, a fronte di incrementi più contenuti in Germania e nell’area dell’euro (intorno al 20 per cento) così come in Francia e Spagna, dove la variazione è stata tra il 3 e il 10 per cento.

Grazie inoltre a un approfondimento con tecniche di data mining, condotto collezionando da internet i dati sui prezzi di circa 7.000 prodotti per la climatizzazione delle abitazioni (caldaie e condizionatori) venduti online su una grande piattaforma di distribuzione, in diversi Paesi (Italia, Francia, Germania e Spagna), è emerso che fino alla metà del 2021 la dinamica dei prezzi italiana era tendenzialmente inferiore a quella di Francia e Spagna, mentre il divario si è chiuso ed è divenuto positivo l’anno scorso, nei trimestri durante i quali i flussi di lavori finanziati con il Superbonus hanno accelerato rapidamente.

Nel primo trimestre 2023 il PIL dell’Italia riprende a crescere. Si riduce l’incertezza ma restano rischi al ribasso nel medio termine

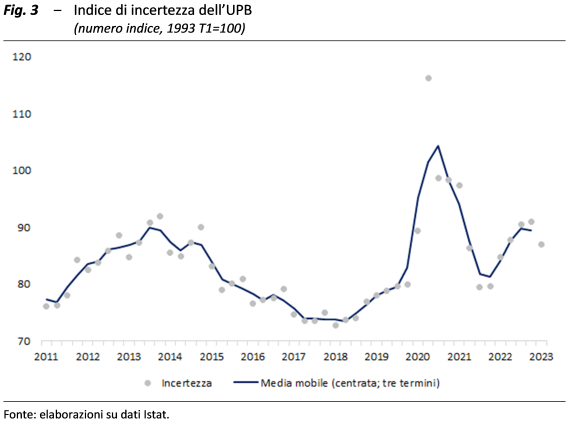

L’attività industriale tra la fine dello scorso anno e l’avvio del 2023 è stata molto volatile. Nei primi tre mesi dell’anno l’incertezza di famiglie e imprese, secondo la misura elaborata dall’UPB (fig. 3) sarebbe diminuita per la prima volta dalla seconda metà del 2021, e le inchieste presso famiglie e imprese delineano complessivamente un rafforzamento della fase ciclica. Secondo le stime dell’UPB nei primi tre mesi dell’anno il PIL avrebbe ripreso a espandersi, a ritmi moderati, con rischi bilanciati nel breve termine.

Al contrario, nel medio termine continuano a prevalere rischi al ribasso sulla crescita e al rialzo sull’inflazione.